INFLACIÓN - II TRIMESTRE 2015

1. Una muy alta inflación baja

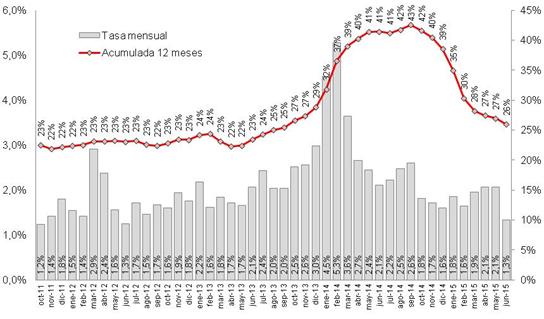

Todos los índices que considera GERES para computar la tasa de inflación minorista[10] acusan un descenso relevante en el corriente año en comparación con 2014: mientras que el acumulado anual en el segundo trimestre del año pasado llegaba a superar el 40% (porcentaje marcadamente influido por el ajuste con devaluación de su primer trimestre), en el mismo trimestre de 2015 se ubica 14 puntos debajo. Otro dato interesante a este respecto surge de comparar el acumulado en los primeros seis meses del año: mientras que en 2014 se habían acumulado a junio 22 puntos de inflación, en 2015 se contabiliza la mitad (11,4%).

Gráfico 3. Inflación minorista, variación mensual y acumulada en 12 meses (%). 09/2011-06/2015.

Fuente: Elaboración GERES en base a DPE San Luis y Ciudad de Buenos Aires, Consultoras Privadas.

En oposición a cierto aura de misterio que rodea a los determinantes de la inflación en el debate público, desde GERES nos resulta clara la sumatoria de factores que generan semejante diferencia en la coyuntura: en la primera mitad de 2014 se instrumentó un cambio en la cotización oficial del dólar varios cuerpos superior que el que caracteriza al actual plan de anclaje cambiario (cuadro 6), a la vez que también entonces desde el Ministerio de Economía se dictaminaron aumentos de tres dígitos en las tarifas públicas (boleto del colectivo, tarifa de gas, nafta vía YPF, entre otras). El descenso de los precios internacionales de los alimentos suma (resta) algún punto. Al darse esto en el mismo marco de aletargamiento de la demanda agregada, el resultado queda bastante configurado.

De todos modos, el descenso en la tasa no evita que la inflación continúe a una marcha desaforada para lo que son los parámetros internacionales (y regionales): la Argentina continúa en los primeros puestos de los países con variaciones de precios más fuertes del mundo, superada por Venezuela y Sudán, en una disputa por el último lugar en el podio con Malawi.[11]

2. La inflación de la canasta alimentaria y el poder de compra de bajos ingresos

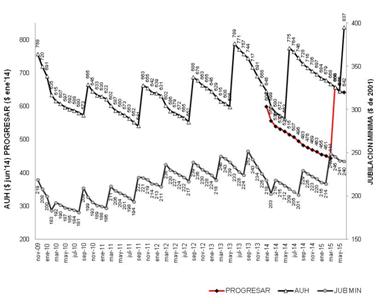

Para el rubro “Alimentos y bebidas” la variación de precios en junio respecto al mismo mes del año pasado se computó en 18,7% (7,2% acumulado en el primer trimestre de 2015), considerablemente por debajo del nivel general. Se destaca el bajo aumento de la carne en el trimestre. GERES utiliza este indicador como deflactor de ingresos de bajo monto importantes en la economía argentina, asumiendo que el costo de la alimentación incide de forma intensa entre sus beneficiarios. La evolución de los mismos es ilustrada en el gráfico 4 considerando distintas bases para su cálculo en términos reales: el haber mínimo jubilatorio está expresado en pesos del año 2001 (cuando su importe era de $150), la AUH en pesos de junio de 2015 (cuando fue la última actualización que la llevó a los $837 que otorga hoy día), y el monto del Plan PROGRESAR en pesos de enero de 2014, cuando se lanzó.

Gráfico 4. Poder adquisitivo en alimentos y bebidas de la AUH ($ jun-2015), PROGRESAR ($ ene-2014) y del haber mínimo jubilatorio ($ 2001). nov/09-jun/15.

Fuente: Elaboración GERES en base a Infoleg, DPE-SL, DGEC-CABA

La marcha de la inflación implicó un duro ajuste a los ingresos de los jubilados a partir del último trimestre de 2013 que se prolongó durante todo 2014, caracterizado este año por actualizaciones muy insuficientes. 2015 va en otra dirección, y si bien la recomposición no lleva a las jubilaciones al pico de la serie de mediados de 2013, el valor retorna a los niveles previos. La AUH sigue un ciclo diferente habida cuenta de que su ajuste se verifica hasta hoy una vez al año. Es destacable cómo fue de los pocos ingresos que en 2014 tuvo una recomposición acorde a la tasa inflacionaria. Llegando así menos deteriorado al momento de su incremento, se puede constatar que el reciente aumento lo lleva a su mayor valor histórico: los 837 pesos de hoy representan un poder de compra –en alimentos- un 10% superior al momento de su lanzamiento (son $79 más, $2,60 diarios por niño considerando un mes de 30 días). El PROGRESAR recibió una actualización del 50%, lo que también lleva su importe a un nivel superior al de su lanzamiento a partir de abril.

3. El lado B del ancla cambiaria: una altísima inflación en dólares

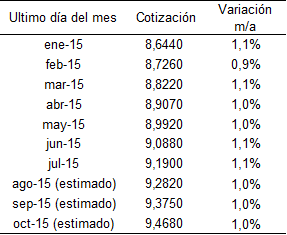

El tándem Ministerio de Economía-BCRA promueve durante 2015 (en realidad, desde el segundo semestre de 2014) la conocida política de emplear al tipo de cambio como ancla antiinflacionaria (si bien con las particularidades notables que surgen en su combinación con el control de cambios imperante). Para ello se ha regido con la “tabla del 1%” (como se podría bautizar a la cuadro 6): ese porcentaje es lo que se devalúa oficialmente cada mes.

Cuadro 6. Cotización del dólar, último día del mes. 2015.

Fuente: Elaboración GERES en base a BCRA (ene-jul)

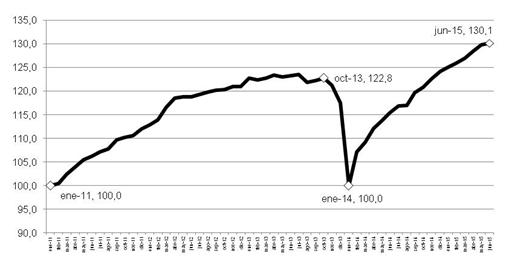

Al estar este porcentaje por detrás del paso inflacionario (si bien la brecha se angosta de forma importante con el correr de 2015), se genera un notable encarecimiento de los bienes y servicios ofrecidos en la argentina medidos en dólares (moneda que, por cierto, se está apreciando en relación al resto del mundo). A junio de 2015 el nivel de precios en dólares se encontraba un 6,2% por encima del vigente al momento de precipitarse la última crisis cambiaria (gráfico 5).

Gráfico 5. Inflación en dólares (Índice GERES, enero 2011 = 100). Ene/11-jun/15.

Fuente: Elaboración GERES en base a BCRA, DPEs San Luis y C.A.B.A., Consultoras privadas.

[10] A partir de la intervención del INDEC en enero de 2007 se considera el promedio del IPC de San Luis (para todo el período 2007-2015), el IPC de la provincia de Santa Fe (para el lapso 2007-julio 2011), el IPC de la C.A.B.A. (desde setiembre de 2012) y el promedio de consultoras privadas.

[11] Estadísticas del Banco Mundial (2014), en las que Argentina aparece sin dato. Los países considerados son aquellos con valor, es probable que una estimación de los países sin dato alejara a nuestra economía del podio.