MERCADO LABORAL: OCUPACIÓN Y SALARIOS - I TRIMESTRE 2016

1. Salarios: ajuste al cuadrado

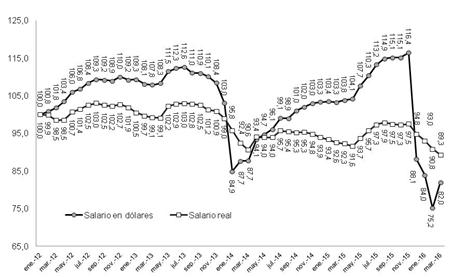

El salario real en la argentina experimenta una acusada decadencia: de la relativa quietud durante 2011-2013 se salió por abajo. 2014 fue un año de “ajuste”: en promedio –dato influido por los destructivos meses que siguieron a la devaluación- el poder adquisitivo del sueldo bajó un -6,7%.[10] La recuperación durante 2015 fue muy débil en relación: considerando el período enero/noviembre (excluyendo así la devaluación de la actual ‘gestión’), menos del +1%.

Este desarrollo, de todos modos, empalidece al lado de lo que sería la evolución de esta variable con posterioridad a la nueva devaluación de la moneda de mediados de diciembre. Desde noviembre, el salario real se desvaloriza en un -8,4%. Tomando la comparación con el mismo mes del año pasado, la pérdida es el -3,2%. Quizá la comparación marzo16/marzo13 aporte la postal definitiva de la decadencia de la variable: el sueldo rinde -10% menos que hace tres años. Y esta medición, como siempre comentamos, oculta un deterioro algo mayor producto de los gravosos reglamentos de aplicación del impuesto a las ganancias sobre los salarios.

Gráfico 5. Evolución del salario real y del salario medido en dólares (empleados registrados del sector privado). Mensual (01/12=100), ene/12-ene/16

Fuente: elaboración GERES en base a INDEC, BCRA, sección inflación del presente informe.

En oposición a este desarrollo, al medir estos haberes en dólares se encuentra que el 2015 fue uno de un crecimiento histórico. El promedio del año (o sea, incluyendo la devaluación macrista de diciembre) se situó un +12,5% por encima de la media del año previo. A marzo la variable se derrumbó un -29,5% respecto del momento más elevado del ciclo en nov/15. El valor está inclusive -3,5% por debajo del piso al que se había llegado durante la devaluación de enero del 14.

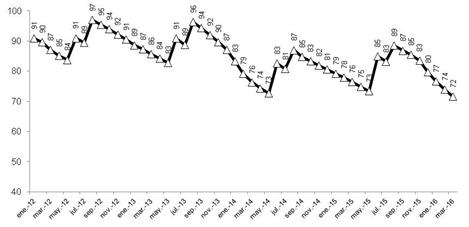

En lo que atañe a los empleados del sector público, GERES considera a los encuadrados en el convenio de trabajo de la Administración Pública Nacional. El salario de estos sigue las tendencias del sector privado, si bien por malos acuerdos en paritarias fue una de las variables de ajuste más importante durante el recesivo 2014. Sobre llovido, mojado: el salario del empleado público se encuentra en marzo del ’16 un -6,3% por debajo del que fuera en marzo del ’15 y nada menos que un -16,4% menos que en marzo de 2013. Prevista la recomposición recién para junio, el efecto de los recalcitrantes coeficientes de inflación de abril y mayo hace que el nivel salarial en el Estado haya descendido a mínimos históricos (hay que retroceder al año 2005 para encontrar este tipo de valores).

Gráfico 6. Salario real de los empleados de la Administración Pública Nacional (ley 24.185). 12/2001=100. 01/2012-03/2016.

Fuente: elaboración GERES en base a infoleg y sección "inflación" del presente informe

2. Empleo y desempleo: sin radar en una coyuntura crítica

El INDEC promete datos del mercado laboral para fines de agosto. Siendo que no se encaró una reestructuración del organismo –devastado por el gobierno anterior para vergüenza de propios y extraños-, en el que aún revistan patoteros y demás gandules que hostilizan a sus técnicos, la duda sobre si se producirán en el corto o mediano plazo datos oficiales fiables es cada vez más grande.

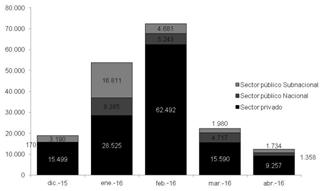

Existen sí informes privados especializados y datos estatales parciales. Dentro de los primeros, se destaca el relevamiento que sigue la consultora Tendencias, de cuyos informes puede sintetizarse el gráfico 7.

La fuente registró, en el período diciembre/15-abril/16, un total de 180.000 despidos. Entre los mismos predominan ampliamente los correspondientes al sector privado de la economía (131.500, el 73%). El componente más importante dentro de esta masa de personas se relaciona con el ámbito de la construcción (casi 99.000 personas, el 75% de los despidos del sector privado relevados). Mientras que el sector público cesanteó al restante 27%, 48.500 empleados. De estos últimos, cerca de 20.000 correspondieron al Estado Nacional (incluyendo el poder legislativo y entes autárquicos) y 28.500 a provincias y municipios.

Gráfico 7. Despidos registrados según empleador, mensual. Dic/15-abr/16

Fuente: elaboración GERES sobre los datos de consultora Tendencias

¿En qué medida estos despidos modificaron las tasas de ocupación y desempleo? Sin datos de la EPH, se podrían considerar como elemento de análisis los que elabora la Dirección de Estadística de la CABA de forma similar. Esta fuente resultó muy útil en trimestres anteriores para evaluar la magnitud de la subestimación del desempleo que hacía el INDEC; pero quizá no refleje adecuadamente la situación actual, atendiendo a asimetrías en la distribución territorial de las cesantías. La entidad registra en la comparación entre primeros trimestres de 2015-2016 un crecimiento de la tasa de desempleo del 8,4% al 8,6% de la PEA y uno del 8% al 9% de la de subocupación -desarrollo que también puede estar indicando la destrucción de un puesto de trabajo para un pluriempleado, por ejemplo. Los datos de la CABA de todos modos son relativos en este sentido habida cuenta de que la tasa de empleo crece en consonancia con una también incrementada tasa de actividad. Esto significa que hay más gente ocupada (47.500 personas) que en el primer trimestre de 2015 según la encuesta en la ciudad. En esta lectura el aumento del desempleo y el subempleo en el distrito estaría vinculado más al estancamiento de largo aliento de la economía, situación sustancialmente desmejorada con la devaluación.

[10] Se consideran los empleos “en blanco” del sector privado, dado que en nuestra opinión el cómputo de INDEC sobre haberes de empleados informales y públicos no es muy riguroso.