MERCADO LABORAL: OCUPACIÓN Y SALARIOS - I TRIMESTRE 2017

1. Continúa la depresión salarial

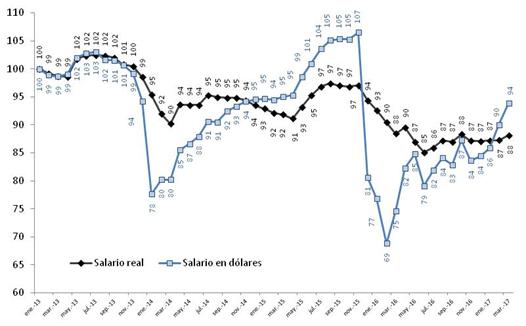

Las reiteradas promesas de Dujovne, que a su vez retomaban el criterio del reemplazado De Prat Gay, sobre que el salario real repuntaría, se siguen revelando como infundadas: concluido el primer trimestre del año, la variación respecto al previo es del 0%.[4] Es para destacar que en la comparación interanual se empeora el nefasto primer trimestre de 2016: -3,3%. En perspectiva, es ciertamente lo más probable que –considerando que buena parte de los acuerdos paritarios están incluyendo cláusulas “gatillo” atadas a la inflación, que el grueso de los ajustes de tarifas del período ya se realizaron y que a partir de mayo se realizan la mayoría de las actualizaciones nominales– 2017 no vea retroceder el poder adquisitivo salarial. Sin embargo, sólo sería esperable un máximo en torno al 2% de recuperación (considerando la meta de inflación del BCRA y los puntos de disparo de las cláusulas gatillo), lo cual implica continuar con el salario real hundido en comparación a su nivel de los últimos años, aún en el muy improbable caso más favorable. El dato del primer trimestre se encuentra un -5,1% por debajo de su par de 2015 y un -11,6% comparando con 2013.

Gráfico7. Evolución del salario real y del salario medido en dólares (empleados registrados en sector privado). Mensual(01/13=100), ene/13-mar/17.

Fuente: GERES en base a INDEC, BCRA, RIPTE, sección "inflación" del presente informe.

Por su parte, el salario medido en dólares sí encuentra en el primer trimestre un período de violento crecimiento: la combinación de la suba nominal de los haberes con la baja en la cotización de la divisa implica un alza (03/17 contra 12/16) del +11,2% (y en relación con el mismo trimestre de 2016, pico negativo, la suba es del 23,1%; aún así aún se está a considerable distancia de su nivel más alto: durante el trimestre sep-nov’15 el nivel era un 17,5% mayor).

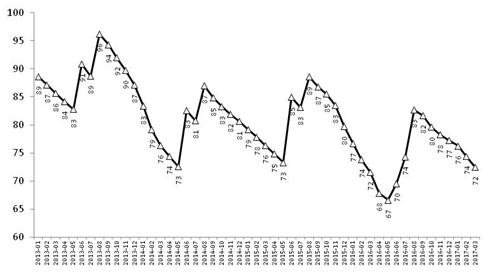

Para el caso del empleo público, GERES construye una serie propia (gráfico 8) considerando como testigo la evolución de los salarios de los empleados de la Administración Pública Nacional (excluyendo fuerzas de seguridad). Las remuneraciones de este sector de asalariados continúan sumergidas: su valor real se encuentra en el mismo nivel (variación 0%) que caracterizó al primer trimestre de 2016, en el que estaban bien frescos los rigores de la gran devaluación. La comparación hacia atrás ilustra una larga decadencia: comparando primeros trimestres, el salario público real se ubica un -4,3% por debajo de 2015, un -6,5% por detrás de 2014 y un -14,6% debajo de 2013.

Gráfico 8. Salario real en la Administración Pública Nacional. 06/2013=100. 06/2013-12/2016.

Fuente: GERES en base a Infoleg y sección "inflación" del presente informe

2. Empleo y desempleo

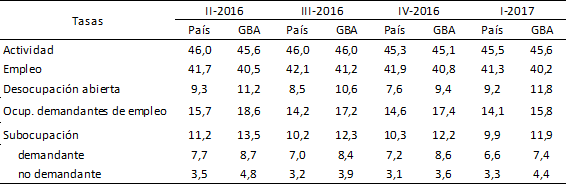

El desempleo abierto se ubicó en el 9,2% en el primer trimestre de 2017, sin que aún se puedan realizar comparaciones interanuales para clarificar su evolución (GERES no da crédito a los datos sobre esta temática producidos en los últimos años del kirchnerismo). La subocupación, por su parte, continúa asimismo en un muy alto nivel (9,9%) y colabora a un total de ocupados que buscan empleo del 14,1% de la PEA. Los indicadores negativos se magnifican en los partidos que componen el Gran Buenos Aires, como también se computa en el cuadro 6. En el conurbano bonaerense tanto la desocupación (9,4%) como la subocupación (12,2%) son superiores a la media nacional, en el marco de una tasa de empleo menor y de una presión mayor por parte de la demanda: el 27,6% de la PEA de esta área estaba activamente buscando empleo (suma de desocupados y ocupados demandantes) hacia comienzos de 2017.

Cuadro 6. Mercado laboral, principales tasas INDEC, total país y Gran Buenos Aires (sin CABA). 2016-2017.

Fuente: INDEC

3. Tasa de Argentinos Desesperados por el Desempleo (TADD)

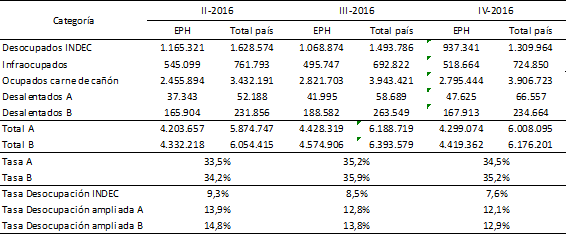

GERES procesa las bases de microdatos de la EPH para construir un coeficiente con el que pretende mensurar de una manera más abarcativa el drama de la desocupación; en particular la forma en la cual se expresa e influye en el total del cuadro que es el mercado de trabajo. Después de todo, la medición de la desocupación abierta es extremadamente restrictiva: recordemos que sólo es considerado desempleado quien, habiendo buscado activamente trabajar, no logró hacerlo siquiera una hora por semana. La TADD considera, en adición a esta desocupación abierta, otras categorías en el mercado de trabajo igualmente lamentables: los infraocupados (personas que sólo trabajan 12 horas a la semana queriendo trabajar más, lo que supone reducir a la tercera parte la carga horaria que define a los “subocupados” de la medición oficial), los ocupados “carne de cañón” (ocupados que trabajan más de 30 horas a la semana por un sueldo ínfimo –menos de $4.314 al mes-, que se supone aquí que toman este tipo de posiciones en el mercado laboral por encontrarse como alternativa el desempleo pleno)[5] y los desocupados “desalentados”(personas que en el período de referencia han desistido de la búsqueda pero no por no necesitar trabajar sino por estar abatidos ante un persistente resultado negativo en este intento). Para este último contingente se computan dos versiones, siendo los “A” los inactivos que afirman no buscar empleo porque “se cansaron de buscar” o “hay poco trabajo en esta época” (dos opciones del cuestionario de la EPH) y los “B” los que no buscaron en el período de referencia pero sí lo hicieron en algún momento de los últimos 12 meses. La suma de las categorías “desocupación abierta”, “Infraocupación” y “desalentados” puede pensarse como una suerte de medición de la desocupación en un sentido amplio. Los cómputos se exponen en el cuadro 7, que presenta los datos correspondientes a la población de referencia de la EPH e inflacionado para el total urbano del país.

Cuadro 7. Argentinos desesperados por el desempleo, según componente. Datos en bases EPH y total del país. 2016.

Fuente: GERES, procesando información INDEC (EPH) y MECON.

El cuadro expone un estado de situación catastrófico en el mercado de trabajo; los cómputos justifican largamente cosas como la declaración de “emergencia social”, acaso muestran que las propuestas y acciones estatales en la materia resultan muy insuficientes. Los “argentinos desesperados por el desempleo” superan los 6 millones, el 35% de la población económicamente activa. El componente más voluminoso es el de los “ocupados carne de cañón”, con 3,9 millones de personas. Las tasas de “desocupación ampliada” se ubican entre el 12% y el 13% de la PEA,lo que es decir un 64% superior al dato de desempleo INDEC. Mismo caso que los indicadores principales del mercado de trabajo, la existencia de factores estacionales impide aún hacer comparaciones que aproximen mejor a la evolución de estas series.

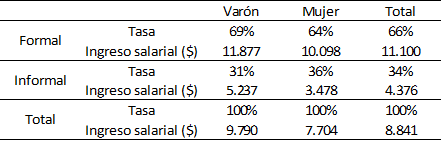

4. La informalidad laboral, bien gracias

El cuadro 8 expone la prevalencia (para el total de los asalariados del país) de la informalidad laboral. Los asalariados “en negro” significan el 34% del total, guarismo que no se ha modificado significativamente desde el año 2008. Los empleos en negro están, por cierto, asociados a remuneraciones categóricamente inferiores: en promedio, el sueldo no llega al 40% del que cobra el empleado formal. La desagregación por sexo que también se computa en el cuadro 8 muestra la marca machista que tiene la variable: las mujeres tienen una tasa mayor de informalidad (36% contra el 31% de sus pares varones) así como menores salarios en cualquiera de las categorías.

Cuadro 8. Informalidad laboral e ingresos según sexo. IV-2016.

Fuente: GERES en base a microdatos EPH-INDEC

[4] Se consideran los empleos “en blanco” del sector privado (fuente INDEC), dado que en nuestra opinión el cómputo sobre haberes de empleados informales y públicos del índice de salarios no es óptimo. Los datos de 2017 toman como fuente la evolución del RIPTE.

[5] “Carne de cañón: coloq. Gente ordinaria, tratada sin miramientos”. (RAE)