AGREGADOS MONETARIOS - I SEMESTRE 2013

6. Base Monetaria

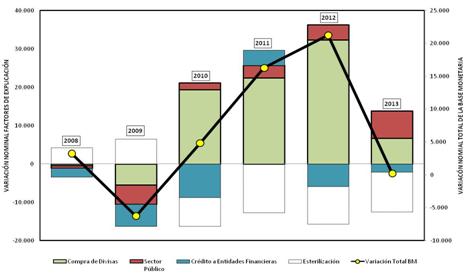

La cantidad de dinero en la economía argentina registró una evolución creciente durante el primer semestre del corriente año en términos interanuales. La base monetaria se expandió un 35,51%, mientras que la oferta monetaria aumentó un 34,08%. La emisión primaria, efectuada por el BCRA, no sufrió cambios en su composición en el período analizado; sin embargo, los factores que contribuyeron a una variación positiva de la base monetaria experimentaron comportamientos disímiles respecto a 2012. En lo que va del año, la base monetaria acumuló un leve crecimiento de $198 millones, siendo las compras de divisas y las operaciones con el sector público los componentes expansivos. En sentido opuesto, los préstamos a entidades financieras y el retiro de pesos del mercado (esterilización) por parte del BCRA, fueron las variables contractivas.

Gráfico Nº10. Factores que explican variaciones de la Base Monetaria

Primer semestre 2008-2013

Fuente: Elaboración propia en base a datos de BCRA.

En primer lugar, las compras de divisas por parte de la autoridad monetaria mostró un desempeño endeble a lo largo del corriente año respecto a igual período del último trienio, y además, a la estimación efectuada por la Programación Monetaria 2013, la cual suponía que se adquirirían aproximadamente US$12.500 millones a lo largo del año. Cabe consignar que, el BCRA adquirió solo el 10% de los dólares liquidados e ingresados por los exportadores al mercado cambiario durante el primer semestre del año; es decir, destinó a penas $6.695 millones para este tipo de operaciones, implicando un desplome de 79,29% en comparación al mismo lapso del año anterior, momento en el que había logrado obtener el 61% de los dólares.

La imposición de un control cambiario, llevado a cabo en noviembre de 2011, no resultó suficiente para detener la caída de reservas internacionales; únicamente logró revertir la situación cambiaria que atravesaba el BCRA, contexto en el la institución monetaria había quedado como un oferente neto de dólares.

Sin embargo, en la actualidad existen diversos canales de fuga de divisas que conducen a un considerable deterioro del respaldo monetario:

I. La disminución de las exportaciones provenientes del sector agrícola, principalmente durante el primer trimestre de 2013, condicionó temporalmente las incursiones del BCRA en el mercado cambiario. No obstante, no resultó ser una causa significativa en el derrumbe de las reservas, debido a que de la liquidación total del semestre, cuyo monto ascendió a US$12.800 millones según informaron cámaras del sector[13], la autoridad monetaria adquirió apenas US$1.280 millones. Anteriormente, durante los primeros seis meses de 2012, la liquidación de divisas por parte de estas entidades mencionadas fue similar, pero el BCRA consiguió comprar US$7.360 millones.

II. El factor determinante en la reducción de compras de moneda extranjera, durante los primeros seis meses del año, fue la contracción del superávit comercial, no sólo respecto del año anterior, sino también, a las estimaciones oficiales (se registraron US$2.000 millones menos de lo esperado). La progresiva aceleración de demanda de divisas se explicó fundamentalmente por el incremento de las compras en el resto del mundo. Las importaciones estuvieron motorizadas por el creciente déficit que padeció el sector energético, el cual cerró a fines de junio en US$3.247 millones; vale decir que, durante el primer semestre la balanza comercial de dicho sector expandió el rojo a una tasa de 127,54% en comparación a igual período del año pasado.

En igual sentido, según la Encuesta de Turismo Internacional (ETI)[14], a lo largo de los primeros seis meses de 2013, se observó un menor afluente de turistas foráneos que ingresaron al país, registrándose una disminución de 11,46% respecto al mismo período del año pasado, y por otra parte, se elevó 3,43% los argentinos que viajaron al exterior. En efecto, el saldo fue negativo en 142.436 turistas, siendo necesario retrotraerse a la etapa del fin de la convertibilidad para encontrar una situación de similares características. La apreciación real del tipo de cambio impulsó los viajes al exterior en detrimento del turismo nacional, y a su vez, el encarecimiento de los bienes y servicios de la economía argentina, junto con la crisis económica que atraviesa Europa, desalentó la elección de destinos locales por parte de los extranjeros.

Cuadro Nº12. Turistas internacionales por condición de receptivo y emisivo y saldo turístico

IT y IIT 2012/3

|

Período |

Turismo Receptivo |

Turismo Emisivo |

Saldo |

|

IT2012 |

802.647 |

776.888 |

25.759 |

|

IIT2012 |

689.629 |

638.197 |

51.432 |

|

(I+II) 2012 |

1.492.276 |

1.415.085 |

77.191 |

|

IT2013 |

693.853 |

789.207 |

-95.354 |

|

IIT2013 |

627.335 |

674.417 |

-47.082 |

|

(I+II) 2013 |

1.321.188 |

1.463.624 |

-142.436 |

|

Var Semestre |

-171.088 |

48.539 |

-219.627 |

Fuente: Elaboración propia en base a datos de INDEC y MINTUR

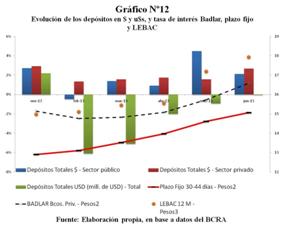

III. Los depósitos en dólares totales se redujeron fuertemente en el primer semestre de 2013 frente al mismo período del año anterior, registrándose una caída en promedio de 31,46%, tal como indica el gráfico Nº12. En primer lugar, el saldo de este tipo de colocaciones para el sector privado se ubicó a fines de junio en US$7.180 millones. Resulta importante señalar que se trata del menor monto desde junio de 2008, y a su vez, implica una severa contracción de 50% aproximadamente desde el momento del anunció del cepo cambiario (noviembre 2011). Luego de la abrupta caída, durante el 2013, los retiros por parte de ahorristas y empresas continuaron, observándose una reducción de 7,42% para enero-junio.

En segundo lugar, el sector público aumentó un 11,95% sus colocaciones de moneda extranjera en promedio durante el primer semestre del presente año respecto a igual período del año pasado. El crecimiento de los depósitos del gobierno se explica por una progresiva acumulación que se dio desde el último trimestre de 2012 hasta enero del presente año. A partir de entonces, los mismos se derrumbaron un 61,56% hasta el mes de junio, situándose en US$1.125 millones.

En consecuencia, la sostenida merma de los depósitos en dólares, tanto del sector privado como del público, estuvo vinculada al cepo cambiario y a la evolución creciente del dólar paralelo; a su vez, explicó un 18% de la reducción de reservas internacionales, ya que las colocaciones en moneda extranjera deben estar respaldas por fuertes encajes depositados en la cuenta corriente de la entidad monetaria.

IV. En mayo del presente año, el PEN autorizó hacer uso de la ley Nº 26.739[15], la cual permite realizar pagos de obligaciones con organismos financieros internacionales o de deuda externa oficial bilateral con las reservas excedentes del BCRA; por lo tanto, mediante el decreto Nº 309 transfirió al Tesoro US$2.334 millones[16]. Posteriormente, en el mes de junio, la autoridad monetaria debió desembolsar US$1.500 millones para cancelar el 50% de una deuda con el Banco de Francia, tal como se observa en el gráfico Nº11[17]. No obstante, resulta oportuno señalar que, en un contexto de fuerte reducción de reservas, no afrontar este año el pago del Cupón PBI[18] permite atenuar el descenso de los activos externos que sufre la institución monetaria actualmente.

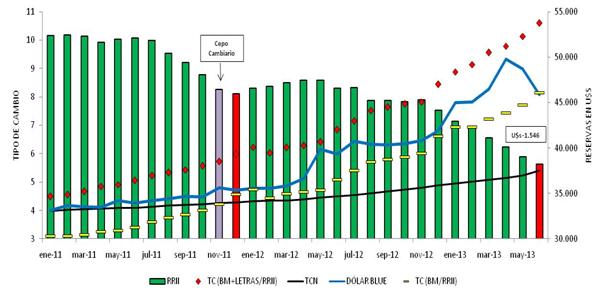

En síntesis, la tendencia inversa entre base monetaria y divisas se traduce en un significativo deterioro de la cobertura de reservas internacionales respecto al circulante total y los encajes bancarios, situación que se agrava si se computan las reservas internacionales netas; es decir, el desplome es aún mayor si se consideran únicamente los activos externos genuinos, excluyendo por un lado, los encajes correspondiente a los depósitos en dólares que los bancos poseen en el BCRA, y por otro lado, los pasivos pertenecientes a la autoridad monetaria vinculados a préstamos en moneda extranjera efectuados por otras instituciones bancarias internacionales. De modo que, durante el primer semestre del presente año, las reservas netas se redujeron en promedio 14,22% frente al mismo lapso del año anterior; en lo que va del año, las mismas sufrieron una merma, en valores absolutos, de US$2.984 millones, ubicándose a fines de junio en US$31.628 millones.

Gráfico Nº11. Evolución del stock de RRII, TCN, relación BM/RRII y dólar “Blue”

Enero 2011-Junio 2013

Fuente: Elaboración propia en base a datos de BCRA y diario Ámbito Financiero.

En segundo lugar, la vinculación entre el sector público y el BCRA resulta ser otro factor relevante en el análisis de las variaciones sobre la base monetaria, tal como se observa en el gráfico Nº10. Hasta el 2009 jugaba un rol contractivo dentro de la política monetaria, siendo funcional a la estrategia de esterilización. A partir del 2009, con la finalización del superávit fiscal[19], este tipo de operaciones se convirtieron en relevantes dentro del estudio del agregado monetario analizado, ya que su evolución fue creciente y funcional a los intereses del gobierno nacional. Durante el 2013, aumentó un 78,91% interanualmente, variación sustancialmente mayor a la suba registrada el año pasado, período donde este tipo de operaciones habían crecido un 20,24%. Es importante señalar que la relación entre el BCRA y el Tesoro posee un componente estacional, revistiendo mayor relevancia en el segundo semestre de cada año, debido a mayores requerimientos por parte del sector público.

Finalmente, las entidades bancarias redujeron su participación de activos de menor plazo, principalmente los pases netos[20], los cuales descendieron un 32,93% durante los primeros seis meses de 2013 respecto a igual período del año anterior. Por el contrario, aumentaron las tenencias de letras del BCRA en un 20,78% en dicho lapso, acumulando un total $94.392 millones[21]. Los cambios mencionados en la cartera de las entidades financieras operaron como factores contractivos de la base monetaria, equilibrando los instrumentos expansivos explicados anteriormente y afectando negativamente la liquidez[22]. En consecuencia, la tasa de interés que paga el BCRA por los instrumentos financieros que coloca en el mercado mostró una progresiva aceleración durante el segundo trimestre, finalizando en el mes de junio con una fluctuación entre 15,1% y 18,15%, para 80 y 450 días respectivamente en el mercado primario (gráfico Nº12 – LEBAC en pesos para 12 meses). Lógicamente, se incrementó el costo de retiro de pesos del mercado, dificultando la tarea de la autoridad monetaria en su intento de evitar que el destino del dinero excedente sea la especulación cambiaria; el dólar paralelo “dólar blue” se expandió en promedio un 58,87% para enero-junio 2013 en comparación al primer semestre de 2012, tal como se observa en el gráfico Nº11.

2. Oferta Monetaria

La expansión de la oferta monetaria, analizada desde el agregado monetario M3[23], estuvo impulsada fundamentalmente por el incremento de los préstamos en pesos otorgados al sector privado (uno de los más altos de los últimos años, culminado en el primer semestre de 2013 con una suba de 43,94% interanual).

Cuadro Nº13. Evolución de la tasa de interés activa para cada tipo de préstamo, en pesos al sector privado

Enero-Junio 2013

|

Período |

Documentos a sola firma |

Hipotecarios |

Prendarios |

Personales |

Tarjeta de Crédito |

|

Enero |

19,40% |

16,62% |

21,27% |

34,97% |

33,80% |

|

Febrero |

19,37% |

16,20% |

20,85% |

34,48% |

33,75% |

|

Marzo |

18,80% |

17,92% |

19,74% |

33,90% |

33,93% |

|

Abril |

18,64% |

14,62% |

19,24% |

33,28% |

33,10% |

|

Mayo |

19,26% |

16,12% |

19,15% |

34,26% |

32,47% |

|

Junio |

19,08% |

14,63% |

18,99% |

33,79% |

32,30% |

Fuente: Elaboración propia en base a datos de BCRA.

Dicho aumento estuvo motorizado por la promoción, por parte del BCRA, de los siguientes programas de financiamiento a la producción: “Programa de Financiamiento Productivo del Bicentenario” (PFPB) y “Línea de Crédito para la Inversión Productiva”(LCIP - segunda etapa). Primero, el BCRA mediante las 24 licitaciones realizadas correspondiente al PFBF adjudicó, desde diciembre de 2009, un monto cercano a los $7.500 millones, que fueron canalizados principalmente al sector industrial; no obstante, hasta el momento fueron desembolsados el 70%.

Durante el presente año, las adjudicaciones totalizaron $1.303 millones. Segundo, las entidades financieras alcanzadas, según lo establecido por el BCRA respecto a la segunda etapa de LCIP, deben destinar, como mínimo, un monto equivalente al 5% del promedio mensual de los saldos diarios de los depósitos del sector privado no financiero en pesos correspondiente al mes de noviembre de 2012; es decir, un monto equivalente a $17.962 millones. A su vez, se preveé una tercera fase que se alimentará de las colocaciones del mes de mayo 2013, cuyo valor estimado será de $20.000 millones[24].

Consecuentemente, las tasas de interés activas al sector privado descendieron levemente, tal como se observa en el cuadro Nº13. La política creditica expansiva favoreció especificamente a los préstamos comerciales y a los de garantía real. Dentro del primer grupo se destacan, los créditos otorgados con documentos a sola firma, mientras en el segundo grupo, los que subieron en mayor medida fueron los préstamos hipotecarios y prendarios. Lógicamente, los prestamos en moneda extranjera, dentro del contexto de escasez de divisas, se contrajeron fuertemente, observándose en promedio una variación interanual negativa de 44,51% en los primeros seis meses del año. Por otro lado, las líneas de credito al Séctor Público crecieron a una tasa mucho menor respecto a los otros préstamos mencionados, promediando una suba del 26,16% durante mismo período de análisis.

Resulta importante señalar que en el

mes de mayo se registraron fuertes vencimientos impositivos, los cuales

implicaron una transferencia de recursos del sector privado hacia el público,

situación que se reflejó en una suba de los depósitos del sector público y

cierta desaceleración en el crecimiento de las colocaciones del sector privado.

Consecuentemente,

la liquidez del sistema bancario disminuyó y aumentó transitoriamente las tasas

de interés pasivas, tanto para el segmento minorista, como para el mayorista

(la tasa Badlar alcanzó en junio el 16,58% anual); por lo tanto, se registró

una leve disminución del spread bancario.

Consecuentemente,

la liquidez del sistema bancario disminuyó y aumentó transitoriamente las tasas

de interés pasivas, tanto para el segmento minorista, como para el mayorista

(la tasa Badlar alcanzó en junio el 16,58% anual); por lo tanto, se registró

una leve disminución del spread bancario.

Los depósitos totales en pesos aumentaron en promedio, durante el primer semestre, un 27,28% en términos interanuales, liderado por las colocaciones en las cajas de ahorro y por los plazos fijos, las que se incrementaron en un 39,61% y 33,95% respectivamente. Estos últimos registraron una marca histórica, ubicándose en $295.261 millones.

3. Balance de la Entidad Monetaria

La estructura patrimonial del BCRA continúa sufriendo modificaciones, principalmente en su cartera de activos, donde las reservas internacionales se derrumbaron mientras que los activos internos aumentaron significativamente en los últimos años. Ambos puntos están fuertemente vinculados al gobierno

En primer lugar, las compras de títulos públicos permitieron financiar al PEN para el pago de deuda con organismos internacionales de crédito en detrimento de las divisas como activo externo.

En segundo lugar, el Tesoro cubrió parte de sus gastos con adelantos transitorios, ubicándose el stock en $144.780 millones; actualmente este tipo de operaciones se encuentra condicionado por el límite que establece la ley[25], el cual según varias estimaciones llegará a $180.000 millones. No obstante, el deterioro patrimonial también se encuentra relacionado por la contracción de compras de moneda extranjera explicado anteriormente, y también con factores exógenos como el desplome del precio del oro[26]. La situación descripta es alarmante porque la autoridad monetaria no brinda señales ni fundamentos que adviertan una reversión de la tendencia alcista de acumulación de deudas provenientes del PEN.

Gráfico Nº13. Participación de los Títulos Públicos y Adelantos Transitorios respecto de los Activos del BCRA

Años 2003, 2008 y 2013

Fuente: Elaboración propia en base a datos de BCRA.

El tipo de cambio nominal aceleró el ritmo de su depreciación, cuya variación en el primer semestre fue en promedio de 17,79% en términos interanuales. La nueva situación cambiaria permitirá mayores ganancias para la institución, causada por la diferencia en la cotización de los activos nominados en moneda extranjera que posee el BCRA (se estima un monto de $30.000 millones, el triple con respecto a 2012), las cuales seguramente financiarán al Tesoro, en desmedro de capitalizar sus activos.

En la actualidad, el 60% de los activos del BCRA corresponden a deuda con el gobierno nacional, tal como se observa en el gráfico Nº13, en donde la participación de los títulos públicos dentro de la totalidad de los activos que posee la institución monetaria, superó las reservas internaciones en 2 puntos porcentuales en el último mes del primer semestre del corriente año. Los datos que arroja el último balance del mes de junio generan preocupación sobre la solvencia de la autoridad monetaria, y consecuentemente del respaldo de la moneda ante un escenario económico inestable; dada por el fuerte proceso inflacionario vigente, el aumento del déficit fiscal y las dificultades en el sector externo.