AGREGADOS MONETARIOS - I TRIMESTRE 2014

GIRO ORTODOXO EN LA POLÍTICA MONETARIA Y CAMBIARIA

El déficit de las cuentas externas -imperante desde 2011 y a partir de entonces con una tendencia creciente- provocó una fenomenal sangría de divisas que afectó negativamente las arcas del BCRA. La maniobra de contención de demanda de dólares no logró frenar la salida de divisas. La política económica implementada no resolvió el estrangulamiento en la balanza de pagos y generó un fuerte desequilibrio en las expectativas cambiarias.

Luego de los comicios legislativos en octubre de 2013, la inestabilidad del escenario económico modificó radicalmente el diseño de la política monetaria y cambiaria durante el primer trimestre de 2014.

El BCRA decidió devaluar, subir las tasas de interés de referencia y acentuar la desaceleración en el ritmo de expansión de la base monetaria. El uso de éstas herramientas -de corte ortodoxo por parte de la autoridad monetaria- se combinaron con la estrategia represiva de demanda de dólares. Aunque, ésta última resultó más laxa (autorización de un cupo de compra de moneda extranjera con el fin de atesoramiento) continuó vigente vía cepo cambiario, restricción de importaciones, recargo a las compras en el exterior con tarjeta de crédito y restricciones en el giro de utilidades y dividendos.

No obstante, la política de pago de deuda en moneda extranjera y financiación del déficit fiscal[37] con emisión monetaria no sufrió modificaciones. A continuación se analizarán las medidas implementadas sobre las variables monetarias más relevantes.

1. Escalada cambiaria

Durante la primera quincena del mes de enero se registró un incremento del tipo de cambio paralelo producto de una aceleración en la expectativa de depreciación del tipo de cambio oficial por un lado, y por otro, debido a los efectos nocivos de la inyección en la plaza de una cuantiosa cantidad de pesos por parte del BCRA –en los meses de diciembre y enero- para cubrir las crecientes necesidades del Tesoro. De este modo la brecha cambiaria aumentó significativamente tirando por la borda la maniobra que realizó la institución monetaria a fines de 2013, momento en el que vendió títulos públicos dolarizados pertenecientes a la ANSES y al propio BCRA[38].

El método de devaluación gradualista, imperante desde el 2009 –luego de 6 años de un tipo de cambio fijo en 3 pesos aproximadamente-, se aceleró con la llegada de Juan Carlos Fábrega. Esta lógica se quebró durante los días 23 y 24 de enero cuando el tipo de cambio oficial dio el mayor salto diario desde la mega-devaluación del año 2002[39].

El gradualismo quedó obsoleto cuando el mercado cambió sus expectativas devaluatorias: los importadores aumentaban la demanda de divisas para acelerar sus compras y los exportadores preferían –en la medida de lo posible- retraer posibles ventas. La consecuencia directa fue una marcada escasez de dólares y la explosión de tensiones cambiarias.

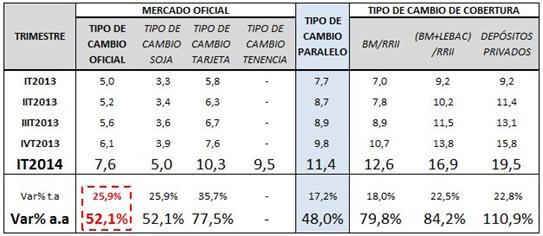

Cuadro 14. Evolución promedio del tipo de cambio nominal oficial, paralelo y de cobertura (pesos por dólar)

Serie trimestral 2013 y primer trimestre 2014

Fuente: Elaboración GERES en base a datos de BCRA y diario “La Nación”

Sin embargo, a pesar de que las expectativas eran de un comportamiento ascendente en la evolución del tipo de cambio, a partir de la segunda quincena del mes de febrero dicha variable se estabilizó, culminando el trimestre en 8,01 pesos por dólar[40]. Vale destacar que el tipo de cambio paralelo se desplomó y recortó significativamente la diferencia con el oficial, tal como puede evidenciarse en el cuadro 14.

La recuperación de la tranquilidad cambiaria se encuentra vinculada a tres medidas realizadas por el BCRA: el acceso al atesoramiento en moneda extranjera para personas físicas[41], la solicitud de adecuación de la posición global neta de los bancos privados (revirtió el saldo cambiario negativo), y por último, la suba de las tasas de interés de referencia y la absorción de circulante del mercado.

La “relativa estabilidad cambiaria” podría ser meramente transitoria si persiste un escenario de elevada inflación.

2. Fuerte suba de las tasas de interés de referencia

Impulsada por la fuerte depreciación que sufrió el tipo de cambio oficial, la tasa de interés se convirtió en el instrumento utilizado por el BCRA con el objetivo de fortalecer el peso, devolver liquidez al sistema bancario, retirar presión en el mercado cambiario paralelo, atenuar la caída de las reservas internacionales y controlar la disparada de la inflación. No obstante, la otra cara de la moneda es la insoslayable barrera a la actividad económica (inversión y consumo).

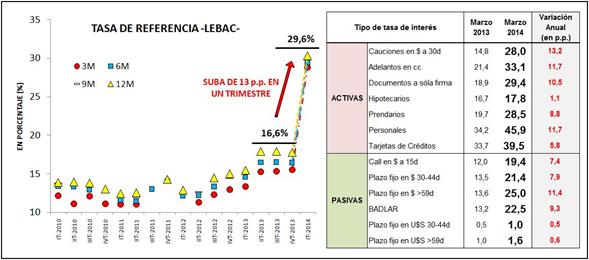

Gráfico 12. Evolución tasas de interés en pesos: referencia, activas y pasivas

Fuente: Elaboración GERES en base a datos de BCRA.

De este modo, mediante nuevas licitaciones de títulos propios, el BCRA fijó unilateralmente un nuevo nivel de rendimientos oficiales con el siguiente doble objetivo: imponer mayores tasas de interés de referencia y achicar la brecha cambiaria. De esta manera, además de aspirar pesos del mercado, intentó atraer pesos al sistema bancario[42].

La suba del costo del financiamiento desaceleró la expansión crediticia esperada para el corriente año. En efecto, se registraron fuertes saltos en las tasas de interés aplicadas sobre los préstamos en pesos al sector privado durante el mes de marzo; se destacaron incrementos significativos en la tasas de los créditos prendarios, personales y adelantos en c/c.

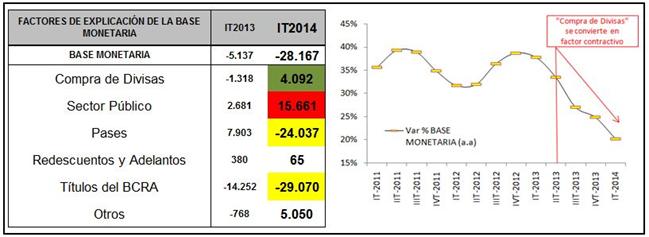

3. La mayor contracción de la base monetaria en la era kirchnerista

La contracción de la base monetaria durante el primer trimestre de 2014 ascendió a $28.167 millones. De este modo, la expansión de la base monetaria se desaceleró en términos interanuales, mermando desde un promedio del 37,1% durante los primeros tres meses de 2013 a un 20,7% en el corriente año.

La fuerte desaceleración que padece la base monetaria desde mediados de 2013 se encuentra vinculada al vertiginoso aumento de la venta de divisas por parte del BCRA y al límite en las operaciones con el sector público luego de exprimir al máximo la capacidad prestamista con el Tesoro. Los factores explicativos de la variación de la emisión primaria del dinero tuvieron los siguientes comportamientos durante los primeros tres meses del año:

En primer lugar, durante el mes de enero se registró el retiro de pesos mensual más alto de la era kirchnerista como consecuencia de la venta de divisas por un monto que culminó en $12.717 millones. A través del comunicado “A 5536” el BCRA estableció que los activos en moneda extranjera de las instituciones bancarias no podrán superar el 30% de sus respectivas responsabilidades patrimoniales computables[43]. El propósito fue calmar las expectativas sobre la evolución del tipo de cambio inundando de dólares al mercado cambiario para solaparlo con el flujo de divisas que suministrará la nueva cosecha de soja a partir del mes de abril[44]. La pesificación de las carteras bancarias se realizó luego de la devaluación del mes de enero, garantizando a las entidades financieras una ganancia de $9.700 millones por la diferencia cambiaria.

En segundo término, al analizar los factores que explican el crecimiento de la base monetaria resulta ineludible el protagonismo del sector público; las operaciones entre dicho sector y el BCRA en el transcurso de los primeros tres meses de 2014 totalizaron $15.661 millones, cifra que representó un exacerbado aumento con respecto al mismo período del año anterior de 484%. Cabe señalar que hasta el momento este tipo de operaciones no se utilizaban en la primera parte del año ya que estacionalmente las dificultades para financiar el déficit surgían en el segundo semestre del año; no obstante, el primer trimestre del año evidenció la mayor transferencia –comparando mismo período- durante la gestión kirchnerista y se concatenó con la mega-emisión desarrollada durante el último trimestre de 2013 por $48.760 millones.

A fines de marzo, el directorio del BCRA adelantó el cierre de balance con el objetivo de aprobarlo y de ese modo estar en condiciones de transferir las utilidades del 2013 por $78.000 millones (hasta el momento el ente monetario acumuló giros por $16.000 millones).

Al igual que en el 2013, la monetización del déficit fiscal continuó siendo el mayor factor de crecimiento de la base monetaria en el primer trimestre de 2014. Esta vía de creación de dinero, al no responder a ingresos de divisas y al no acompañar la demanda de dinero para transacciones vinculadas al ritmo de la actividad económica, contribuyó a alimentar la inflación y presionó al agitado mercado cambiario.

En sintonía con lo sucedido en los trimestres anteriores, la situación patrimonial continúa en la senda de deterioro debido a la transformación de la composición de los activos en favor de los internos en detrimento de los externos; los adelantos transitorios y títulos públicos del Tesoro en manos del BCRA finalizaron el primer trimestre del año en $189.050 millones (+3,5%) y $364.281 millones (+20,7%), respectivamente.

Cuadro 15. Factores de explicación de la base monetaria

Fuente: Elaboración GERES, en base a datos del BCRA.

En tercer lugar, las operaciones de pases -préstamos a muy corto plazo a una tasa entre 9% al 11,5% que se realizan entre los bancos comerciales y el BCRA y que tienen como garantía un título- registraron un significativo aumento de los pases pasivos debido a que los bancos buscaron un reaseguro ante la inestabilidad del sistema financiero. La contracción –temporaria- del circulante, por estas operaciones, alcanzó en el período enero-marzo un monto por $24.037 millones; en igual período del año anterior los pases habían expandido la base monetaria por $7.903 millones.

Finalmente, la absorción de pesos producto de la licitación de títulos del BCRA escaló a $29.070 millones, valor que representó una expansión del 104% en términos interanuales. Los costos de colocación de títulos de la entidad monetaria se dispararon como consecuencia del incremento de los rendimientos oficiales, perjudicando el giro de utilidades durante el próximo año e incurriendo en una expansión de la base monetaria futura (por pago de letras y notas) si el ente que preside Fábrega no aumenta la tasa de interés de referencia y/o no crece la demanda de pesos[45].

Asimismo, para evitar que más pesos acompañen la mega-emisión realizada en el período octubre 2013-marzo 2014 por un monto de $64.421 millones, el gobierno formalizó -a través de una resolución conjunta N° 2 y 8 de las secretarías de Finanzas y Hacienda- una propuesta a los bancos para canjearles el Bocan 14 (venció el 30 de enero) por una cifra de $17.547 millones por un nuevo bono con vencimiento en el 2019[46].

4. Fin de la bonanza crediticia

La oferta monetaria sufrió una considerable desaceleración que fue producto de un menor crecimiento de la base monetaria por un lado, y por otro, debido al aumento en las tasas de interés de referencia que impactó negativamente en las líneas de préstamos.

El ritmo de expansión del M2[47] (en pesos) subió en promedio un 25,1% durante el primer trimestre del año, lo que implicó una caída de 11,0 p.p. en términos interanuales. La liquidez del sistema mostró una recuperación de 2,7 p.p. respecto al trimestre anterior, esta mejora provino de la venta de dólares efectuada por los bancos.

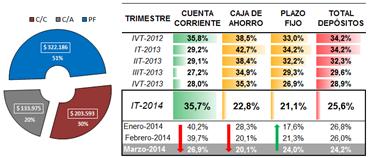

A partir del mes de marzo se observó una reversión en la tendencia descendente de los depósitos totales en pesos; en diciembre las colocaciones a plazo fijo cayeron notablemente debido a las cancelaciones realizadas por el sector público. El incremento de las tasas pasivas y la caída del nivel de actividad explicaron el vuelco de cuentas a la vista (caja de ahorro y cuenta corriente) a los plazos fijos.

Cuadro 16. Variación anual y participación de los depósitos totales en pesos promedio.

Fuente: Elaboración GERES en base a datos de BCRA.

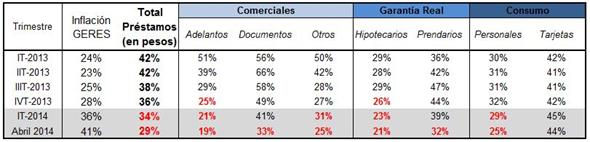

El principal factor que motorizó la oferta monetaria en los últimos años fue el crédito (consumo y producción). No obstante, el aumento de las tasas de interés de referencia que llevó adelante el ente monetario a partir de febrero, comenzó a desinflar el volumen de líneas de préstamos otorgados. La aceleración de la inflación y el encarecimiento del dinero encendieron las primeras luces de advertencia sobre posible restricción del crédito que pueda desalentar la demanda (por caída de inversión y consumo) en los próximos meses y pueda comprometer el devenir del desenvolvimiento de la economía argentina

Cuadro 17. Variación porcentual de los préstamos promedio trimestral y de la inflación GERES en términos interanuales (2013 y 2014).

Fuente: Elaboración GERES en base a datos de BCRA.

El BCRA continuó con las políticas de estímulo al crédito al sector productivo. El “Programa del Financiamiento Productivo del Bicentenario” (PFPB) adjudicó $193 millones en el primer trimestre, acumulando $7.880 millones desde su comienzo, de los cuales $6.205 millones fueron desembolsados. La Línea de Crédito para la Inversión Productiva (LCIP) inició su cuarta etapa en el mes de enero, por un monto estimado de $23.000 millones[48]. A partir de marzo de 2014, mediante el comunicado “A 5524” hubo una disminución de la exigencia de efectivo mínimo (o encaje bancario) en pesos por “…un importe equivalente al 16% de las financiaciones que hayan sido acordadas a partir del 1 de enero de 2014 a MiPyMES y con un plazo mayor a 5 años, en el marco de la LCIP”.

5. Reservas por el piso

Un adecuado nivel de reservas internacionales resultaría clave para afrontar el escenario actual (volatilidad cambiaria, aceleración de la inflación y estancamiento económico), debido a que la falta de un prestamista de última instancia posibilitaría implementar políticas anticícilicas, permitiría mostrar capacidad de pago y sortear los denominados “golpes de mercado”; por tal motivo, preocupa la fuerte erosión del stock de las reservas internacionales[49].

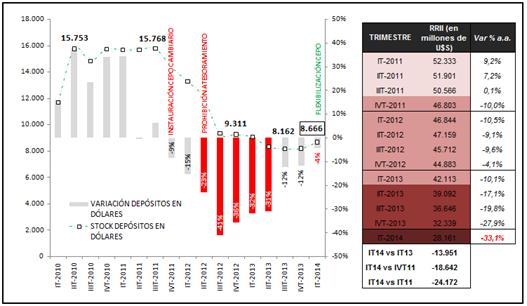

Tras haber perdido U$S3.592 millones en el primer trimestre, incluso a pesar del aporte de las cerealeras (según el comunicado de CIARA-CEC las empresas del sector liquidaron U$S2.500 millones aproximadamente en el trimestre), las reservas internacionales finalizaron en el mes de marzo en U$S27.007 millones. De este modo se registró el mayor desplome trimestral promedio en términos interanuales desde el fin de la convertibilidad; el salto negativo ascendió a 33,1%. Desde el máximo valor registrado a principios de 2011 los activos internacionales se desplomaron U$S25.646 millones y U$S19.574 millones desde la instauración del cepo cambiario[50]. Las reservas netas se ubicaron en la alarmante cifra de U$S16.000 millones aproximadamente[51].

Gráfico 13. Evolución trimestral promedio de los depósitos en dólares y reservas internacionales.

Fuente: Elaboración GERES en base a datos de BCRA.

Último dato stock reservas internacionales al 23 de mayo: U$S23.514 millones

En abril y mayo las reservas internacionales se fortalecieron U$S1.506 millones debido a la solicitud de adecuación de la posición global neta de los bancos privados, el comienzo de la liquidación de la cosecha de soja y la considerable disminución en los déficits de turismo y autopartes.

Por otro lado, la cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados con afectación de reservas internacionales continua siendo uno de los factores principales que explican el drenaje de reservas internacionales[52]. En el primer trimestre del año, el país abonó U$S600 millones por el pago de servicios de renta del bono Par[53]. En el mismo sentido, en abril afrontó el pago por intereses del Boden 2015 y Bonar 17 por U$S230 y U$S200 millones, respectivamente.

La ley de Presupuesto Nº 26.895 estableció que el Fondo de Desendeudamiento Argentino (FDA) para el 2014 se constituyó por un monto de U$S9.855; cifra que representa el 35% de las reservas que actualmente posee el BCRA.

El gobierno sorprendió al anunciar el 27 de marzo la nueva tasa de crecimiento de la economía para el 2013 ubicada en 3%; ésta revisión conlleva el no pago del cupón-PBI. A partir de la nueva medición, la revisión futura en el mes de septiembre no debe superar la barrera de 3,22%; evitar afrontar el pago a los tenedores del cupón-PBI evitaría una caída de U$S3.000 millones aproximadamente de las arcas del BCRA el 15 de diciembre.

Luego del fracaso de la estrategia de represión de la demanda de divisas[54], el gobierno utilizó herramientas de corte ortodoxo con el objetivo fundamental de estabilizar el mercado cambiario, y por ende, intentar recomponer el stock de reservas internacionales. Asimismo, el cambio de paradigma monetario se encuentra vinculado a la solución que plantea la actual gestión al problema del estrangulamiento externo, el cual se basa en recuperar el acceso a los mercados internacionales.

[37] A causa de la pérdida del superávit fiscal alto y sostenido en el tiempo, el gobierno recurrió -desde 2009- al BCRA (junto con la ANSES) y convirtió a la institución monetaria -mediante giro de utilidades y adelantos transitorios- en la mayor financista del Tesoro (en ausencia de crédito externo).

[38] En efecto, el organismo que dirige Diego Bossio ofreció por primera vez los Bonar 18 al agitado mercado cambiario. La maniobra mencionada se debe a que la operatoria de tranquilizar el mercado vendiendo bonos dolarizados tiene como consecuencia la emisión de deuda, debido a que estando en manos de las instituciones públicas permite una sencilla refinanciación, pero el hecho de cederlos a los privados implica divisas que tendrá que abonar el próximo gobierno.

[39] El aumento del tipo de cambio oficial alcanzó los 8 pesos por dólar (con un pico de 8,4), lo que significó una devaluación de 16%. Resulta importante mencionar que la depreciación realizada en tan sólo dos días durante 2014, le había llevado 9 meses en 2013.

[40] En ese sentido el jefe de gabinete afirmó: “el dólar llegó a un nivel de convergencia aceptable para los objetivos de política económica”.

[41] El gobierno autorizó, mediante el comunicado “A 5526”, la compra de dólares para la tenencia de personas físicas de acuerdo al flujo de ingreso declarado. El retiro de las divisas sufrirá un recargo del 20%.

[42] De este modo, el organismo resolvió incrementar la tasas que paga a los bancos vía venta de títulos públicos. En la última licitación de LEBAC (en pesos) en el mes de marzo, el BCRA elevó la tasa para la letra de 90 días a 28,8%; es decir, la suba acumuló 12,8 p.p. (puntos porcentuales) desde que comenzó el año. El objetivo de la autoridad monetaria es que los bancos trasladen el aumento a los retornos que pagan por sus plazos fijos a los ahorristas; en efecto, la tasa Badlar (en pesos)[42] se incrementó en el primer trimestre de 2014 6,0 p.p. y la tasa correspondiente a los plazos fijos (en pesos) a 30-44 días creció 3,7 p.p..

[43] La alícuota del 30% fue establecido por Prat-Gay en 2003 con el objetivo de contener la brusca disparada del tipo de cambio: no obstante, la normativa fue retirada por Redrado en el 2005.

[44] La medida no mejorará las reservas internacionales ya que los activos que comenzaron a vender los bancos (monto estimado de U$S3.000 millones) ya estaban depositados en el BCRA. Sin embargo, la medida tuvo un efecto inmediato sobre el mercado cambiario debido a que los dólares inyectados permitieron tranquilizar la plaza, reducir la brecha cambiaria (pasó del 100% al 25%) y revertir la tendencia contractiva de la “compra de divisas” sobre la base monetaria. Cabe señalar que -mediante la comunicación “A 5563”- el BCRA obligó a los bancos privados a vender los futuros de dólar que habían transferido y ocultado, por un monto en torno a los U$S1.000 millones.

[45] El stock de títulos del BCRA (LEBAC+NOBAC) ascendió a $152.228 millones a fines del primer trimestre del corriente año; montó que representó un aumento anual de 40,6%.

[46] El rendimiento del nuevo bono estará sujeto a la tasa Badlar + un 2,5%.

[47] Comprende billetes y monedas en poder del público, cheques cancelatorios en pesos y depósitos en cuenta corriente y en caja de ahorro en pesos correspondientes tanto al sector privado como al sector público.

[48] Las entidades financieras alcanzadas por las norma deberán acordar préstamos por al menos el 5% de sus depósitos en pesos del sector privado a fines de noviembre de 2013. Créditos por un plazo mínimo de 36 meses, estableciéndose una tasa de interés fija máxima de 17,50% para dicho período. El BCRA dispuso mediante los comunicados “A 5524” y “A 5516” facilidades para los receptores de los desembolsos.

[49] El actual ritmo de caída de las reservas internacionales amenaza con erosionar el stock de dólares, y de esta manera comprometer las divisas que requerirá la economía en un futuro próximo: demanda de dólares por transacciones vía comercio exterior, intervención en el mercado cambiario y cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados.

[50] El significativo stock de reservas internacionales acumulado hasta comienzos de 2011, momento en que la autoridad monetaria registró el nivel más elevado por un monto que ascendió a U$S52.654 millones, permitió postergar la resolución de la encrucijada en la balanza de pagos. No obstante, la abrupta caída de las reservas internacionales desde el 2012, la cual resulta insostenible en el tiempo, desnudó las tensiones que viene sufriendo la economía nacional.

[51] Las reservas netas no contabilizan los encajes correspondientes a los depósitos en moneda extranjera.

[52] Desde el inicio del escenario de escasez de divisas el gobierno utilizó U$S25.600 millones en concepto de pago de deuda.

[53] Emitidos el 31 de diciembre 2003 por un monto U$S1.246 millones, regidos por ley nacional y con pago semestral de servicios intereses; la amortización se realizará en 20 cuotas iguales desde el 30 de septiembre 2029 al 31 de diciembre 2038.

[54] Cabe mencionar cepo cambiario, restricción de importaciones, blanqueo de capitales (CEDIN y BAADE), entre otros.