AGREGADOS MONETARIOS - I TRIMESTRE 2015

El BCRA implementa todo tipo de medidas para garantizar la “estabilidad financiera” con el objetivo de reducir la volatilidad cambiaria, y de esa manera, aminorar la variabilidad de los precios locales de cara a las elecciones de octubre, relegando a un segundo plano una estrategia que permita incentivar la alicaída economía.

La táctica adoptada por el ente monetario durante la primera parte del año (fundamentalmente un tipo de cambio cuasi-fijo, un significativo retiro de pesos y un mayor endeudamiento) sin duda no resuelve los efectos adversos que provoca el estrangulamiento de la balanza de pagos que aqueja nuestra económica desde 2011, sino que constituyen un mero paliativo a corto plazo.

1. BASE MONETARIA

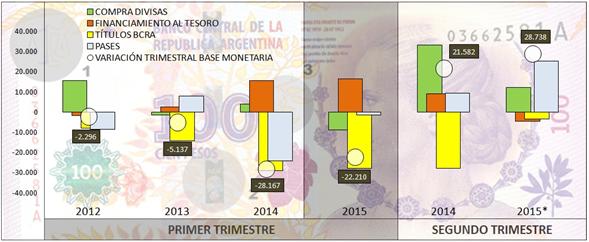

La emisión primaria del dinero registró durante el primer trimestre del año un comportamiento similar (aunque de una magnitud levemente menor) a lo sucedido para mismo período del año pasado, cuando el BCRA llevó a cabo un giro ortodoxo ante la presión cambiaria; es decir, la base monetaria se contrajo en $22.210 millones. Sin embargo, la tasa de variación de la cantidad de dinero en términos anuales mostró un considerable aumento al ubicarse en promedio en un 27,3% durante los primeros tres meses de 2015 contra un 20,2% del año anterior.

Gráfico 16. Variación de la Base Monetaria. En valores (2012-2015).

(*) Valores del segundo trimestre de 2015 hasta última publicación del BCRA (30 de abril).

Fuente: Elaboración GERES en base a BCRA.

Por su parte, el stock de títulos del BCRA volvió a batir un récord y culminó el trimestre en $275.215 millones, evidenciando una formidable expansión anual del +105%; monto que representa un 99% de las reservas internacionales. Un año atrás, dicha relación equivalía a un 62%. No hay duda que la política de engrandecer los pasivos de la institución generó costos (LEBAC 90 días 26,5%) sumamente relevantes en el corto plazo; en particular, el próximo gobierno deberá afrontar $70.000 millones aproximadamente en concepto de intereses. Asimismo, las entidades financieras concentraron el 97,9% de las compras de los títulos del BCRA en los últimos doce meses. Esta operatoria les generó un gran negocio por más de $10.000 millones, sólo en el primer trimestre (duplicando los valores del año pasado).

El exponencial aumento de la deuda propia se explica porque el BCRA financia el gasto público emitiendo pesos. En consecuencia, para acotar los efectos nocivos de la mega-emisión[35], fundamentalmente sobre el mercado de cambios y la inflación, la autoridad monetaria convalidó en el primer trimestre un menor circulante, y de este modo, aceleró la absorción de parte de los pesos emitidos mediante la licitación de títulos propios; en el período enero-marzo la esterilización ascendió a $27.812 millones.

Si bien durante el primer trimestre de 2015 la base monetaria se contrajo, desde fines del mes de abril la política monetaria retomó un sesgo más expansivo (+$28.738 millones), tendencia que difícilmente se modere hasta fin de año debido a que la dominancia fiscal se hará sentir por ser un año electoral. En ese sentido, a mediados de mayo el directorio del ente monetario aprobó transferirle al Tesoro $78.000 millones de las ganancias contables obtenidas durante el ejercicio anterior; dicho resultado, muy similar al del año pasado, se explicó por la depreciación del tipo de cambio del 31% en 2014 pero fue erosionado por el formidable pago de intereses correspondientes a los títulos del BCRA. Por su parte, el stock de adelantos transitorios continúa muy cerca del límite permitido, situándose en $257.750 millones (+36,3%) al cierre del primer trimestre.

2. TIPO DE CAMBIO NOMINAL Y REAL

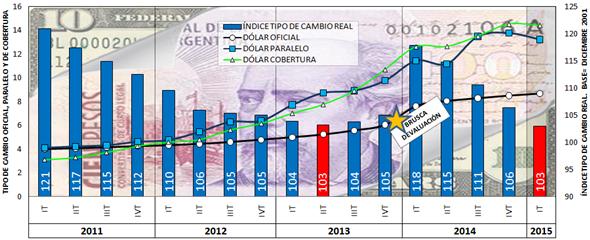

Durante los tres primeros meses del año, el dólar permaneció prácticamente “planchado” como consecuencia de una desaceleración de las mini-devaluaciones; de esta manera, el tipo de cambio oficial avanzó en promedio sólo un +2,1% respecto al trimestre anterior, la tasa más baja en 3 años. El recorte monetario descripto tuvo como correlato una menor presión cambiaria; asimismo, la expansión de la base monetaria del mes de abril se orientó principalmente a los plazos fijos.

De esta manera, el BCRA apuesta a mantener el tipo de cambio estable para ralentizar el aumento de los precios; en pos de reducir la presión cambiaria, el ente monetario -desde la brusca devaluación de enero del año pasado- aumentó formidablemente su propio pasivo en más de $180.000 millones y vendió dólares a privados por un monto de U$S5.172 millones (hasta el 15 de mayo). En el mismo sentido, el límite superior a la Posición Global Neta de Moneda Extranjera de cada entidad financiera (actualmente en un 20%) establecido desde febrero del año pasado redujo la volatilidad del tipo de cambio.

No obstante, el enorme esfuerzo de esterilización por parte de la autoridad monetaria no alcanzó para contener la brecha cambiaria (entorno al 50% desde octubre pasado), por tal motivo, el gobierno complementó la estrategia con frecuentes ampliaciones de su deuda; en particular, luego de colocar el Bonad16 y Bonad18 por U$S1.500 millones a fines del año pasado, en el transcurso de 2015 amplió la emisión del Bonac por $10.000 millones; además, el Ministerio de Economía y Finanzas Públicas colocó U$S1.400 millones mediante el Bonar24 e YPF logró U$S1.500 millones en concepto de Obligaciones Negociables.

Cuadro 17. Evolución trimestral del tipo de cambio oficial, paralelo, “cobertura” y del índice de tipo de cambio real bilateral (promedio). Serie trimestral (2011-2015).

(1) Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a datos de BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

En el contexto actual, marcado por una inflación galopante y de estrangulamiento de la balanza de pagos, resulta relevante deflactar el tipo de cambio por la evolución de los precios. El índice de tipo de cambio real bilateral que calcula GERES se ubicó en el nivel más bajo desde la convertibilidad, evidenciando en promedio una caída en el trimestre del -12,7% respecto a igual período del año anterior; esto quiere decir que los bienes locales se hicieron relativamente más caros y bajaron los precios de los bienes extranjeros expresados en bienes locales.

3. TASAS DE INTERÉS

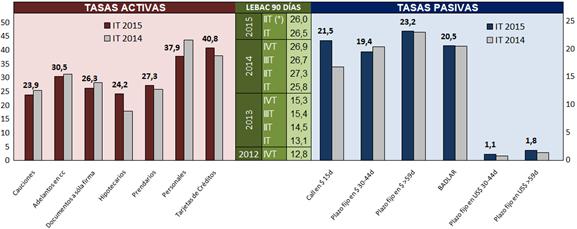

El BCRA convalidó, durante el primer trimestre del año, una leve reducción de los rendimientos oficiales para los títulos de plazos más cortos y ligeros aumentos para los plazos más largos; la tasa de las LEBAC en pesos a 90 días promedió 26,5%.

Las tasas de interés pagadas por los depósitos a plazo en pesos se ubicaron en promedio en 19,4% (hasta 44 días), registrando un leve descenso anual; si bien hubo una disminución gradual de rendimientos, el piso del plazo fijo a 30 días es del 22,8% anual. En el segmento en dólares cabe destacar un aumento -impulsado por el BCRA con el fin de retener en el sistema la colosal venta de divisas con motivo de ahorro- en la tasa correspondiente a las colocaciones a plazo fijo hasta 44 días de 0,74 puntos porcentuales culminando el mes de marzo en 1,54%.

Por su parte, las tasas de interés aplicadas sobre los préstamos al sector privado registraron comportamientos dispares; los incrementos fueron liderados por las pagadas sobre las líneas hipotecarias, mientras que las tasas de los créditos personales mostraron la mayor caída, tal como puede observarse en el gráfico siguiente.

Gráfico 18. Tasas de interés promedio trimestral: activas, pasivas y referencia.

(*) Valores del segundo trimestre de 2015 hasta última publicación del BCRA (30 de abril).

Fuente: Elaboración GERES en base a datos de BCRA.

El sesgo expansivo de la política monetaria (desde el mes de abril) permitiría al BCRA bajar más los rendimientos oficiales, con el doble propósito de darle impulso al alicaído consumo y reducir la insostenible remuneración que actualmente paga a los bancos comerciales por aspirar el exceso del circulante producto de la monetización del déficit fiscal. Sin embargo, el impacto negativo en el mercado de cambios y en la inflación sería ineludible.

4. DEPÓSITOS Y PRÉSTAMOS

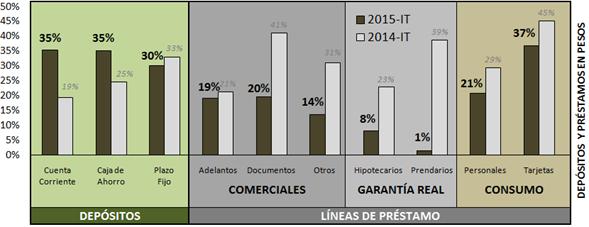

La oferta monetaria en pesos, expresada mediante el agregado M2[36], presentó en el primer trimestre del año un crecimiento anual del +30%, incrementando su ritmo de expansión por tercer trimestre consecutivo. La aceleración fue impulsada por los depósitos del sector privado (+32,5%); por su parte, los préstamos en pesos al sector privado registraron su peor performance (+20,2%) desde comienzos de 2010.

Resulta importante señalar que en el mes de abril las colocaciones a plazo mostraron un gran dinamismo al incrementarse significativamente (+$30.908 millones) como consecuencia de la combinación de los siguientes factores: expansión de la base monetaria, mayor estabilidad cambiaria, desaceleración de la inflación y fundamentalmente ausencia de opciones de inversión. A su vez, los depósitos totales en moneda extranjera mostraron el mejor desempeño en el último semestre –producto del incremento de la tasa de interés y de las licitaciones de LEBAC en dólares- exhibiendo una mejora anual del +8,5% y culminando el trimestre en U$S9.389 millones.

En sentido contrario, los préstamos en pesos para el sector privado mostraron una significativa desaceleración por séptimo trimestre consecutivo; el BCRA volvió a permitir un crecimiento del stock crediticio muy por debajo de la inflación. Se comprobó una fuerte caída en el ritmo de expansión en todas las líneas en comparación a igual período del año pasado; en particular, los préstamos correspondientes a garantía real exhibieron tasas de crecimiento de apenas un dígito.

Gráfico 19. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Primer trimestre 2015-2014.

Fuente: Elaboración GERES en base a datos de BCRA.

Asimismo, el propio ente monetario afirma que “…los niveles actuales de crédito total respecto del PIB continúan siendo inferiores a los que se observa en otros países de la región”; en efecto, la participación del total de préstamos en relación al tamaño de nuestra economía (12,9%) resultó sustancialmente menor al promedio de América Latina (40%) y otros países emergentes (82%).

La considerable desaceleración de los préstamos en pesos al sector privado se debe a que las entidades financieras destinaron el incremento de sus respectivos fondeos, como consecuencia de la expansión de los depósitos, a comprar LEBAC; es decir, gran parte del aumento de los depósitos es absorbido por la esterilización que lleva adelante el ente monetario en detrimento de los créditos orientados a la producción y el consumo. En consecuencia, la actual política crediticia del BCRA (regular y orientar los préstamos) no resulta suficiente para fomentar la inversión productiva, fortalecer la demanda interna o estimular las exportaciones, con el fin de recuperar el nivel de la actividad económica.

5. RESERVAS INTERNACIONALES

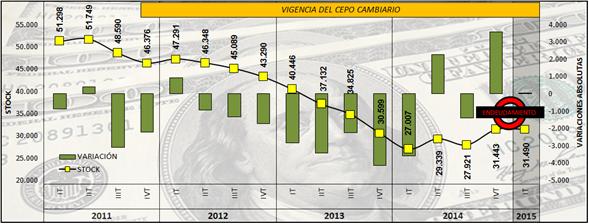

El nuevo endeudamiento –swap con China, Bonar24, préstamo del Banco Mundial y las Obligaciones Negociables de YPF- reforzó el nivel de las reservas internacionales durante los primeros meses del año. En el primer trimestre, las mismas se incrementaron en U$S47 millones y culminaron en dicho período en U$S31.490 millones; no obstante, durante el mes de abril las reservas lograron alcanzar un stock de U$S33.909 millones.

En lo que respecta a los componentes que afectaron negativamente las reservas durante los tres primeros meses de 2015 podemos mencionar, el giro de utilidades y dividendos (U$S51 millones), el intercambio de pesos por divisas para posiciones de ahorro (U$S1.405 millones) y las operaciones por turismo y viajes y pasajes (U$S2.170 millones); dichos factores mostraron una variación respecto a igual período del año anterior del -83%, +243% y +13% respectivamente. En cuanto al pago de deuda -capital e intereses- en moneda extranjera, el gobierno destinó U$S1.484 millones, de los cuales U$S750 millones permanecieron depositados en el Banco Nación, según lo dispuesto por la Ley de Pago Soberano, sin afectar hasta el momento las reservas.

Gráfico 20. Stock y variación absoluta de las reservas (en millones de dólares).

Fuente: Elaboración GERES en base a BCRA.

A primera vista, la bondad de este escenario –parcial acceso al financiamiento, tranquilidad cambiaria y leve recuperación de los depósitos en dólares- permitieron al BCRA recolectar más dólares. Sin embargo, la fortaleza de la entidad monetaria depende de dos factores a corto plazo. Por un lado, tendrá que enfrentar (en caso de no lograr un canje relevante) el vencimiento del Boden 2015 antes de las elecciones de octubre por U$S6.200 millones. Por el otro, si descontamos el “maquillaje” que poseen actualmente los activos externos del BCRA (encajes bancarios, deuda a corto plazo con los Bancos Centrales de China y Francia, la posición en Derechos Especiales de Giro, obligaciones con Organismo Internacionales y los pagos de bonos reestructurados bajo legislación extranjera que no pudieron ser cobrados por sus tenedores debido al conflicto con los holdouts), las reservas “netas” totalizaban U$S15.000 millones a fines abril. A su vez, si se tiene en cuenta el pago atrasado por importaciones, según advierte la cámara del sector (U$3.500 millones) las reservas netas se ubicarían en torno a los U$S12.000 millones.

En otras palabras, el ente monetario dispone de una “menor calidad” de activos como consecuencia de mayor deuda; esta mayor vulnerabilidad del BCRA se refleja en un mayor crecimiento de los pasivos (+57%) de la institución respecto a la suba de los activos (+39%). El correlato del endeudamiento externo e interno es el grave deterioro de la situación patrimonial de la institución monetaria y el peligro de incurrir próximamente en déficit cuasi-fiscal.

[35] Las operaciones entre el BCRA y el Tesoro durante el cuarto trimestre de 2014 y el primer trimestre del corriente año totalizaron $80.249 millones y $16.491 millones, respectivamente.

[36]M2= Billetes y monedas + depósitos totales en cuenta corriente + depósitos totales en caja de ahorro.