AGREGADOS MONETARIOS - I TRIMESTRE 2016

La política monetaria del gobierno, a la luz del “legado” de la gestión de anterior, se ha edificado –principalmente- en función de la salida del CEPO. El brusco salto de la moneda nacional con la intención de alcanzar la unificación cambiaria y reducir las presiones en el mercado de cambios. La violenta acumulación de LEBAC por parte del BCRA para absorber el excedente monetario. La suba de tasas de interés con el doble propósito de morigerar la adquisición de divisas y contener la escalada de precios. La intensificación del endeudamiento externo para pagar a los “fondos buitres”, habilitar la fuga de divisas, y a su vez, apuntalar el nivel de reservas internacionales. Estos son los principales ejes de la gestión de Federico Sturzenegger con el objetivo de engranarse con la política de ajuste de la economía que lleva adelante el gobierno de Mauricio Macri. No obstante, resulta alarmante que el agresivo accionar del BCRA –con el riesgo de propiciar un déficit cuasi-fiscal– aún no logre mantener a raya la inflación y de esa manera velar por la estabilidad monetaria, tal como lo establece la Carta Orgánica.

1. Base monetaria

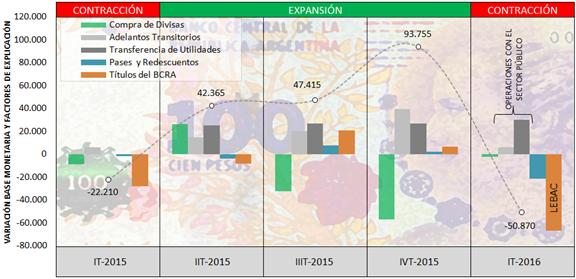

En un contexto de excedente monetario -generado fundamentalmente por la monetización del déficit fiscal, y su vez, relacionado con la menor cantidad de transacciones producto de la profundización de la caída de la actividad económica en el transcurso del año- la autoridad monetaria implementó una estrategia sumamente agresiva (reducción del stock y flujo de la base monetaria) con el doble propósito de salvaguardar la salida del cepo cambiario y lograr una baja sistemática y sostenible de la tasa de inflación. En efecto, durante el primer trimestre del año la emisión primaria del dinero se contrajo notablemente por $ 50.870 millones –tal como puede observarse en el gráfico siguiente- y de esta manera la base monetaria desaceleró su ritmo de crecimiento anual del +38% al +29%, culminando el mes de marzo en $ 573.019 millones.

Gráfico 14. Variación de la Base Monetaria, primer trimestre 2010-2016. En valores.

Fuente: Elaboración GERES en base a BCRA.

A continuación detallaremos los factores de explicación de la base monetaria durante el período bajo análisis:

- La autoridad monetaria retiró un significativo caudal de pesos ($ 66.606 millones), vía LEBAC de menor plazo, las cuales fueron acompañadas por una fuerte suba de los rendimientos oficiales. En consecuencia, el stock de dichos instrumentos de deuda dio un salto sustancial al ubicarse –al cierre de marzo- en la friolera de $ 470.312 millones (+72% anual) o el equivalente al actual nivel de reservas. No obstante, la tendencia creciente de dicho pasivo genera un potencial déficit cuasi-fiscal, el cual alimenta expectativas de devaluación e impide que el BCRA disminuya en el corto plazo la tasa de interés, y de esa manera, facilite una recuperación del nivel de actividad económica.

- El proceso acelerado de esterilización apuntó a recortar el excedente monetario provocado por dos factores originados durante el kirchnerismo. Por un lado, las entidades financieras obtuvieron -como correlato de la integración de encajes como porcentaje de los depósitos records de diciembre- una mayor liquidez, la cual fue volcada a las LEBAC. Por el otro lado, el pago por los contratos de dólar futuro “barato” pactados durante el gobierno anterior fue la principal causa de expansión de la base monetaria por un monto de $ 30.000 millones en el trimestre. Cabe señalar que, la cifra a pagar por las operaciones acordadas en los meses de octubre y noviembre del año pasado se expandió violentamente por la brusca devaluación de diciembre; en efecto, el pago totalizó $ 77.000 millones en el período diciembre-mayo.

- Las necesidades financieras del Sector Público requirieron del auxilio de la emisión y por lo tanto dichas operaciones inyectaron al mercado $ 21.637 millones, lo que representó un incremento anual del +33%. Resulta importante señalar que el BCRA financió parte del rojo fiscal mediante dos canales. Primero, el ente transfirió “adelantos transitorios” por $ 6.000 millones, y de esa manera, el stock alcanzó los $ 327.550 millones ($ 100.000 millones por encima de lo sucedido el año pasado). Segundo, la autoridad monetaria le giró al Tesoro en concepto de “transferencia de utilidades” otros $ 30.716 millones. Por su parte, el Ministerio de Hacienda salió a colocar deuda –se destacó la emisión de Bonac 2017– para comprimir la monetización del déficit fiscal. Según estimaciones de Sturzenegger, este año el BCRA realizará una transferencia al Tesoro por $ 160.000 millones, lo cual representa un 2% del PIB y marcaría una caída del -20% respecto al 2015.

- En cuanto a las compra de divisas, el BCRA debió contraer la base monetaria por $ 2.106 millones debido a que el ingreso de dólares que el ente adquirió, como consecuencia del mayor volumen de liquidación de divisas por parte del sector agroexportador y el incremento en el endeudamiento, no logró compensar la considerable la salida de divisas (compra de divisas, transferencias, turismo, pago de deuda, giro de utilidades y dividendos, entre otros). Cabe señalar que, durante los meses de abril y mayo, los agrodólares y la mega-emisión de deuda nacional redujeron el efecto del proceso de esterilización debido a que obligaron al BCRA a emitir pesos.

2. Tipo de cambio nominal y real

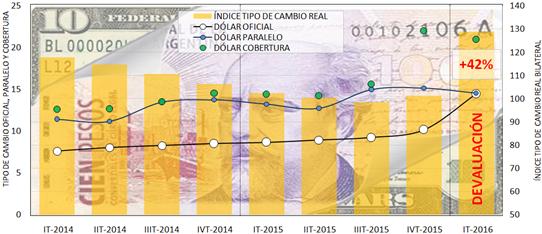

A pesar de la brusca devaluación del +42% (promedio trimestral) -como manifestación del estrangulamiento de la balanza de pagos- la demanda de divisas continuó en alza debido a la mayor compra de dólares contantes y sonantes y al aumento en las operaciones con el exterior (transferencias, turismo y viajes y pasajes, y giros de dividendos y utilidades) como correlato del fin del control de cambios y la desregulación financiera. De esta manera, el precio del dólar (bajo un esquema de flotación entre bandas) saltó a $15,92 a comienzos del mes de marzo, pero rápidamente descendió a $ 14,5 debido a la incidencia de la política monetaria contractiva anteriormente descripta, la cual evitó -al menos temporariamente- mayores turbulencias en el tipo de cambio. Asimismo, la emisión de deuda nacional, la liquidación de divisas del sector agroexportador y el incremento de los depósitos en moneda extrajera colaboraron para reducir la presión cambiaria.

Gráfico 15. Evolución trimestral del tipo de cambio oficial, paralelo, “cobertura” y del índice de tipo de cambio real bilateral (promedio). Serie trimestral (2014-2016).

Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

En consonancia con lo sucedido en el arranque de 2014, el coeficiente de pass-through (medida de traslado del salto del tipo de cambio a los precios) de la brusca devaluación, efectuada el 17 de diciembre, fue elevado, y en consecuencia se registró en los primeros meses del año una considerable pérdida de la depreciación del tipo de cambio real producto de la exponencial suba en la tasa de inflación. Este círculo vicioso, junto al potencial déficit cuasi-fiscal que propicia la estrategia del BCRA, retroalimenta la expectativa de devaluación futura, la cual se ubica en torno al 30%. En orden de frenar el espiral devaluación-inflación, la autoridad monetaria elevó las tasas de interés y anunció que pondrá en marcha formalmente un programa de metas de inflación con vistas al 2017.

3. Tasas de Interés

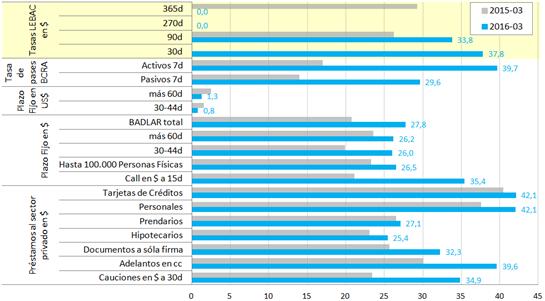

Durante la primer semana de gobierno, la entidad que preside Sturzenegger convalidó una abrupta suba en los rendimientos oficiales -al pagar una tasa del 38% anual por LEBAC a 35 días, lo que representó un incremento de 9 puntos porcentuales (p.p.) respecto de las últimas colocaciones de la gestión anterior- enfocada en preparar un contexto adecuado para la unificación cambiaria. En enero, momento en que se evidenció cierta estabilidad en el mercado de cambios, el BCRA disminuyó las tasas al 30%. No obstante, con el objetivo de contener la escalada de precios y morigerar las expectativas cambiarias –a la espera del programa de metas de inflación desde 2017- el ente promovió una nueva alza en la tasa de interés de sus títulos, y en esta ocasión, también elevó las tasas vinculadas a los pases pasivos y activos. Desde una perspectiva más amplia, este nivel de tasas de interés afecta negativamente la economía debido a que encarece los préstamos e impone una barrera para el acceso al financiamiento, el consumo pierde fuerza y las inversiones se retraen.

Gráfico 16. Tasas de interés: activas, pasivas y referencia. Marzo 2015 y 2016.

Fuente: Elaboración GERES en base a BCRA.

Las tasas de interés del mercado reprodujeron parcialmente el aumento de las tasas de interés de corte de las licitaciones de LEBAC. La tasa BADLAR de bancos privados mostró un incremento de 3,5 p.p. en marzo respecto al mes de diciembre; sin embargo, las tasas correspondientes a los plazos fijos se mantuvieron prácticamente estables. Por su parte, tal como puede observarse en el gráfico anterior, las tasas de interés activas mostraron una tendencia creciente a lo largo del trimestre; se destacaron subas en torno a los 3 p.p. para las tasas aplicadas a las líneas comerciales y las relacionadas al consumo.

4. Depósitos y préstamos

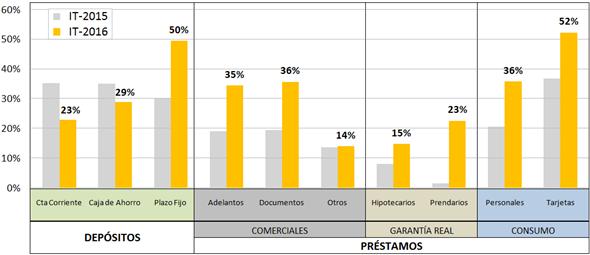

La oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios y depósitos totales del sector privado), presentó una expansión promedio del +35% anual en el primer trimestre. Si bien los depósitos totales del sector privado registraron una suba del +37,1%, sus componentes mostraron comportamientos disímiles. En particular, las cuentas a la vista desaceleraron su ritmo de crecimiento dando cuenta del impacto del menor nivel de actividad económica. En dirección opuesta, los plazos fijos evidenciaron un marcado aumento –el más elevado desde el cuarto trimestre de 2012- debido a la política de tasas elevadas implementada por el BCRA.

Gráfico 17. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Primer trimestre 2015-2016.

Fuente: Elaboración GERES en base a datos de BCRA.

No obstante, a comienzos de marzo -con rendimientos oficiales del 38% anual y con un tipo de cambio cuasi-fijo en $14,5 por dólar- las inversiones se reorientaron a las letras de menor plazo del BCRA y desde entonces, los plazos fijos experimentan un menor dinamismo. En dicho contexto, los “inversores” viven una verdadera fiesta: primero con los contratos de dólar futuro de la anterior administración (“honrados” por esta tras un breve forcejeo) y en la actualidad con el 3% mensual en dólares que rinden las LEBAC. Asimismo, la política monetaria contractiva vigente ha impactado negativamente en el stock crediticio, debido a que las entidades financieras prefirieron colocar sus fondos en adquirir los instrumentos de deuda del BCRA que prestarlos a empresas e individuos. Esto último se debe a que la suba de tasas, las dificultades para proyectar la evolución de la inflación y la recesión económica dispararon el riesgo de pago del sector privado, mientas que las letras tienen riesgo cero.

Por su parte, los préstamos en pesos al sector privado mostraron un alza en términos anuales del +35,1%, o bien una suba de 15 p.p. en el primer trimestre del año, tal como expone el gráfico 17. Esto se debe, por un lado, al efecto de la baja base de comparación de comienzos de 2015 producto del “giro ortodoxo” llevado a cabo durante el año previo, y por el otro lado, al fuerte impulso crediticio que propició la política monetaria expansiva en el marco de la carrera electoral.

Sin embargo, se observa en los meses de abril y mayo, una parálisis en todas las líneas de préstamos como consecuencia de la actual política monetaria. Cabe señalar que, el crédito privado puede contraerse aún más durante la segunda parte del año, y de esta manera actuar como factor contractivo de la actividad económica, si persisten tasas de interés elevadas y si los bancos no vuelcan sus fondos al financiamiento del sector privado. En este marco, el gobierno le dio continuidad al programa de consumo “Ahora 12” y también a la “Línea de Crédito para la Inversión Productiva” (LCIP). Asimismo, anunciaron nuevos créditos hipotecarios indexados mediante las Unidades de Vivienda (UVI): cuyo valor comienza en función del equivalente a la milésima parte del costo promedio de construcción de un metro cuadrado testigo y se actualizará diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor. El BCRA busca engranar los préstamos ajustados por UVI con el Pro.Cre.Ar de la ANSES y la línea de cuota fija en los primeros años que promueve el Banco Nación.

5. Reservas internacionales

Con el fin del control de cambios, las reservas internacionales se ubicaron en U$S 29.572 millones de dólares al cierre del primer trimestre, registrando una caída anual del -6% y un aumento del +19% respecto al stock que dejó el kirchnerismo. El significativo endeudamiento, la mayor liquidación de divisas por parte de las firmas agroexportadoras (+36% anual) y el incremento de los depósitos en moneda extranjera (+48,5% anual), explicaron la recuperación de las reservas.

Primero, el endeudamiento –al igual que el gobierno anterior- resultó el factor clave para apuntalar las arcas del BCRA, y en el caso de la nueva política económica, “garantizar” la salida del CEPO sin turbulencias cambiarias. Entre los componentes de deuda se destacaron: pacto con bancos extranjeros (U$S 5.000 millones), emisión de Letes del BCRA (U$S 2.900 millones), deuda colocada por YPF (U$S 996 millones), emisión de bonos correspondientes a la provincia de Buenos Aires (U$S 1.250 millones) y desembolsos de organismos internacionales para programas del sector público (U$S 300 millones). Segundo, en el marco de un acuerdo entre el gobierno y las firmas agroexportadoras, la liquidación de dólares –vía de ingreso de divisas “genuino”– de los industriales de oleaginosos y exportadores de cereales (según publicó CIARA-CEC) totalizó U$S 5.901 millones y en lo que va del corriente año –hasta el 6 de mayo- la liquidación sumó U$S 8.451 millones. Por último, los depósitos en moneda extranjera del sector privado (a pesar de la baja de la tasa de interés en dólares) continuaron mostrando un gran dinamismo y por ende, también los encajes de los bancos en el BCRA; así, el stock de dichas colocaciones cerró el año en U$S 11.835 millones.

El fuerte incremento de las colocaciones en dólares por U$S 1.250 millones fue consecuencia directa de la apertura del CEPO; la liberalización para la compra de divisas y la desregulación financiera habilitaron a las personas físicas y jurídicas a adquirir U$S 3.300 millones en billetes (el doble al registrado hace un año) y a transferir al exterior U$S 940 millones. Cabe agregar que el gobierno autorizó giros de utilidades y dividendos al exterior por U$S 347 millones, cuando en todo 2015 dichas operaciones totalizaron U$S 100 millones. En el mismo sentido, las operaciones por turismo y viajes y pasajes al exterior sumaron U$S 2.200 millones (+20% anual) y el pago de deuda en moneda extranjera contrajo el stock de reservas debido a la cancelación de servicios de capital e intereses por U$S 841 millones.

Resulta importante mencionar que el 19 de abril el gobierno realizó una colosal emisión de deuda (U$S 16.500 millones) para afrontar los arreglos con los fondos buitres mediante los Bonos Internacionales con jurisdicción en Nueva York. El país tomó U$S 2.750 millones a tres años, U$S 4.500 millones a cinco años, U$S 6.500 millones a 10 años y emitió U$S 2.750 millones a 30 años, con una tasa de interés del 6,25%, 6,5%, 7,5% y 7,62% respectivamente. Luego de la transferencia a los fondos buitres por U$S 9.300 millones, Griesa levantó las medidas cautelares –impuestas desde junio 2014- que impedían el pago a los bonistas de los canjes de deuda 2005 y 2010, y por consiguiente, las reservas cayeron otros U$S 2.707 millones.

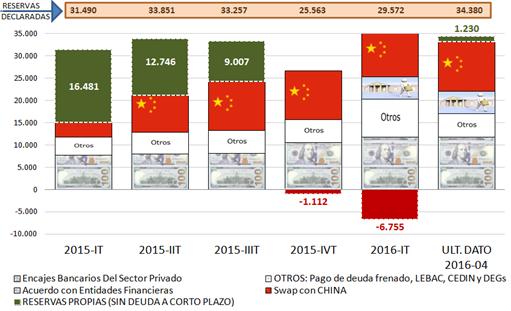

Finalmente, desde GERES consideramos necesario depurar de las reservas declaradas por el BCRA -para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo, tal como se expone en el cuadro siguiente.

Gráfico 18. Reservas no comprometidas. En millones de dólares.

Fuente: Elaboración GERES en base a BCRA.

Los últimos datos al 30 de abril presentaron el siguiente detalle: swap con China (U$S 11.000 millones), deuda con bancos extranjeros (U$S 5.000 millones), Letes del BCRA (U$S 4.267 millones), Certificados de Depósitos para la Inversión (U$S 649 millones) y los Derechos Especiales de Giros (U$S 451 millones). Si a esto se le resta los encajes bancarios en dólares del sector privado (U$S 11.782 millones), las “reservas no comprometidas” se ubicaron en U$S 1.230 millones. De esta manera, la composición de las reservas continúa siendo mayormente de deuda a corto plazo, y hasta el momento, no se registró el masivo ingreso de inversiones extranjeras –pronosticado por la nueva gestión- que permita revertir dicha situación. En ese sentido, el gobierno prepara un blanqueo de capitales que habilite la repatriación del dinero que esta fuera del sistema.