AGREGADOS MONETARIOS - I TRIMESTRE 2017

En un contexto de débil recuperación de la actividad económica, el BCRA volvió a endurecer su política monetaria desde mediados del mes de marzo en un intento de poner coto a la nueva escalada inflacionaria. Se trata, sin embargo, de un giro que va en contramano con la política fiscal y financiera para este año. La fuerte emisión de deuda en moneda extranjera durante los primeros meses del año, para cubrir el creciente rojo de las cuentas públicas, inundó tempranamente el mercado de dólares y obligó al ente monetario a inyectar una significativa cantidad de pesos para poder acumular reservas internacionales y planchar el tipo de cambio. Estas vertientes del “esquema económico electoral” refuerzan la bicicleta financiera en detrimento de la actividad económica y deterioran la solvencia del BCRA.

1. Base monetaria

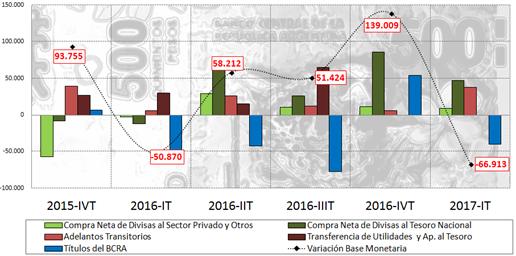

Durante los primeros tres meses de 2017, la emisión primaria del dinero se contrajo en $ 66.913 millones como consecuencia del proceso de esterilización vía mercado de pases y colocación de títulos del BCRA; así, el saldo de la base monetaria culminó el trimestre en $ 754.752 millones. Por consiguiente, a lo largo del período bajo análisis el ritmo de emisión monetaria se incrementó en promedio un +38,9% en términos interanuales y exhibió un ascenso de 10 puntos porcentuales respecto a lo sucedido para igual lapso de 2016; la variación se explicó por el fuerte impulso que registró la base monetaria durante los últimos meses del año pasado debido a las operaciones con el sector público. Así, el retorno del sesgo contractivo en la política monetaria tiene como objetivo morigerar el impacto de la elevada oferta de pesos en los precios, demanda de divisas y tasas de interés.

Gráfico 14. Variación de la Base Monetaria (en millones de pesos). Serie trimestral (2015-2017).

Fuente: Elaboración GERES en base a BCRA.

La decisión del ente monetario de adueñarse de los dólares que ingresan -como correlato del endeudamiento para cubrir el rojo fiscal- si bien recomponen las reservas internacionales, obligan al BCRA a absorber buena parte del excedente de pesos para mantener el nivel de tasas de interés de referencia acorde a las metas de inflación estipuladas por la autoridad monetaria y garantizar la estabilidad financiera. Así, a la inversa de lo ocurrido durante el trimestre previo, el BCRA en el período enero-marzo de 2017 aspiró una considerable cantidad de pesos: cambió pasivos no remunerados por pasivos remunerados. Desde enero, los pases retiraron del mercado $ 100.000 millones y desde marzo -en el marco de una aceleración de los precios- el ente que preside Sturzenegger comenzó a endurecer su política monetaria al swapear liquidez por LEBACS y haciendo subir las tasas de interés, estrategia que se extendió durante el mes de abril; así, ofertó cantidades masivas de letras en el mercado secundario de esos papeles y recortó base monetaria por $ 75.981 millones en marzo y $54.504 millones en abril. Resulta sumamente alarmante la expansión del stock de dichos pasivos desde la asunción del nuevo gobierno hasta la actualidad; en efecto, dicho indicador creció un +220% durante dicho lapso y totalizó a fines del trimestre $ 934.000 millones.

En el trimestre bajo análisis, el BCRA asistió al Sector Público por $ 37.500 millones mediante adelantos transitorios, cuyo stock culminó el lapso en $ 419.730 millones y presentó una variación anual del +24%. El proceso de reducción de la dominancia fiscal -iniciado en 2015- responde principalmente al agotamiento de los canales de transferencia; de esta manera, a fines del 2016, las autoridades del ente monetario fijaron que dicha institución podrá financiar al Tesoro en el transcurso del corriente año por un monto máximo de $ 150.000 millones.

El resultado fue una sustitución del financiamiento monetario del déficit fiscal por financiamiento no monetario. Por consiguiente, el agujero de las cuentas públicas se cubrió mayormente mediante colocación de deuda en moneda extranjera (la denominada “lluvia de dólares” por parte del gobierno) y en menor medida por el efecto del sinceramiento fiscal. Así, las compras netas de dólares por parte del BCRA al Tesoro, con el objetivo de incrementar las reservas internacionales y planchar el tipo de cambio, totalizaron $ 47.409 millones. En un contexto de lucha contra la inflación, el camino de la contracción monetaria no logra compensar la inyección de dinero que implica la adquisición de las divisas que se desprende el Tesoro. De esta manera, el gobierno no logra estabilizar el desbarajuste que acarrea su estrategia de “gradualismo fiscal” financiado vía crédito externo, el cual se plasma fundamentalmente en un avance de la inflación en ausencia de un repute en la demanda de dinero.

2. Tipo de cambio nominal y real

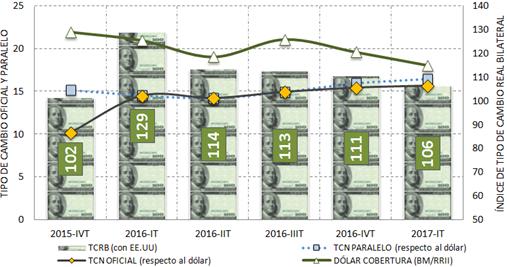

Durante el transcurso de los meses de enero y marzo el tipo de cambio se mantuvo prácticamente planchado pero con tendencia a apreciarse en la última parte de dicho lapso y también a lo largo del mes de abril; el precio del dólar (bajo un esquema de flotación entre bandas) se mantuvo estable y se ubicó en promedio en el transcurso del primer trimestre del año en $ 15,7 por dólar y culminó dicho período en $ 15,4. En particular, desde el inicio de la nueva gestión, el tipo de cambio se depreció un +57%. La anticipada ejecución del programa financiero y el blanqueo de capitales fueron los principales factores que explicaron la evolución del tipo de cambio.

Ahora bien, durante la segunda parte del mes de abril, el ente monetario anunció dos medidas que van en sentido contrario en cuanto a su incidencia en el valor de la moneda nacional. Primero, la decisión de elevar la tasa de referencia le suma presión bajista al dólar. Segundo, el anuncio de acelerar la comprar de divisas con el objetivo de fortalecer las reservas internacionales para mejorar la solvencia de la institución y aprovechar la bonanza de dólares ante posibles escenarios adversos reduce la oferta en el mercado de cambios.

Gráfico 15. Evolución del tipo de cambio oficial, paralelo, cobertura y del índice de tipo de cambio real bilateral con EE.UU(*). Serie trimestral promedio (2015-2017).

(*)Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

Resulta relevante mencionar que los primeros tres meses de 2017 se caracterizaron por un incremento en la intensidad de las inversiones financieras favorecidas por los elevados rendimientos oficiales y por la estabilidad del Peso; así, el tipo de cambio real (respecto al dólar) presionado por la escalada inflacionaria continuó en baja, y al cierre del período se ubicó un -21% respecto a lo sucedió hace un año atrás. El aumento de las reservas internacionales concentrado en los últimos meses explicó la significativa reducción del dólar convertible; ergo, la brecha con el valor oficial se situó en un +15%. Asimismo, en la nueva era post-cepo, el denominado “dólar paralelo” había resurgido con una brecha de 5% durante la última parte del año pasado; sin embargo, como consecuencia del blanqueo de capitales, dicha diferencia se extinguió durante el primer trimestre del año como consecuencia del pago de la multa del sinceramiento fiscal que inundó dicho mercado.

3. Tasas de interés

Luego de que se dieran a conocer los datos de inflación del primer trimestre -resultado que aminora la credibilidad en el sistema de metas de inflación- el BCRA decidió incrementar su tasa de política económica, luego de un año de un escalonado descenso desde cenit de 38%; de esta forma pasó del 24,75% al 26,25%. Por consiguiente, el BCRA ratifica que su principal instrumento de política monetaria es la tasa de interés de referencia y apunta a mantener la tasa de interés de referencia por encima de la inflación estipulada, la cual continúa entre 12-17%.

El incremento en los rendimientos oficiales -“centro del corredor” de pases a 7 días- tiene como objetivo que los bancos absorban parte del excedente monetario que esta “dando vueltas”. De esta manera, el BCRA ordena la curva de tasas, ya que los rendimientos de las LEBACS habían aumentado con la venta agresiva del mes marzo, y además busca darle impulso a las tasas pasivas que vienen mostrando reacciones de baja intensidad ante los esfuerzos de ente monetario para estimular a los ahorristas a realizar mayores colocaciones en pesos. La tasa Badlar (para aquellos depósitos superiores al millón de pesos) cerró el trimestre en 19,0% y los depósitos de hasta $ 100.000 pesos la tasa aplicada culminó marzo en 16,3%. En ambos casos, luego del anuncio del BCRA, apenas se movieron a 19,5% y 16,8% respectivamente al término del mes de abril, y se situaron por debajo a la expectativa de inflación estimada en un 22%.

El endurecimiento de la política monetaria fortalece el régimen de metas de inflación, aunque difícilmente se cumpla el objetivo, en detrimento del tipo de cambio y actividad. A su vez, con un dólar en baja aumenta la “bicicleta financiera” o el carrytrade.

Cuadro 13. Evolución tasa de interés activas, pasivas y de referencia (en porcentajes). Promedio mensual. Año 2016 y 2017.

Fuente: Elaboración GERES en base a BCRA.

4. Depósitos y préstamos

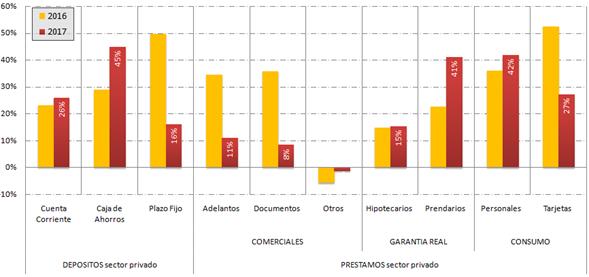

La oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios y depósitos totales del sector privado) registró, luego de un sendero declinante de cinco meses en su ritmo de expansión, un leve repunte y verificó un aumento del +26% anual en el primer trimestre. A pesar de la quietud del tipo de cambio que a priori favorece las colocaciones en pesos, y por otro lado, los anuncios sobre el régimen de metas de inflación y de tasas de interés positivas en términos reales, la tendencia a la dolarización de los ahorros se agudizó en la primera parte del año. En rigor, los depósitos totales en pesos del sector privado crecieron un +25,6% anual, es decir, once puntos porcentuales por debajo a lo sucedido para igual período del año previo.

En particular, los depósitos en plazo fijo del sector privado experimentaron durante el primer trimestre una notable desaceleración y registraron una tasa de variación del +16% respecto a igual período del año previo tal como puede apreciarse en el gráfico siguiente. Así, a la inversa de lo sucedido el año pasado cuando dichas colocaciones mostraban gran dinamismo debido a la elevada tasa de interés de referencia, en el transcurso del primer trimestre de 2017 se consolidó la matriz de depósitos clásica de nuestro país: las transacciones se realizan en pesos pero los ahorros se hacen en dólares.

Gráfico 16. Tipos de depósitos y líneas de préstamos del sector privado en pesos (en variaciones porcentuales anuales). Primer trimestre 2016-2017.

Fuente: Elaboración GERES en base a datos de BCRA.

La tasa de crecimiento de los préstamos en pesos del sector privado en el transcurso de los meses de enero y marzo mostró un leve repunte y se ubicó en un +21% anual. La suba de tasas se da en una situación poco oportuna, ya que la economía había comenzado a moverse lentamente a fines del trimestre. Endurecer la política monetaria con el fin de alcanzar las metas establecidas condiciona negativamente la evolución del stock de crédito ya que acarrear aumentos en el financiamiento, el costo de oportunidad se torna más elevado, la demanda se resiente y la actividad se ve damnificada.

El modesto repunte en el ritmo de crecimiento de los préstamos en pesos del sector privado se explicó por un mayor dinamismo en las líneas de garantía real -impulsado por los créditos prendarios- las cuales se expandieron un +26,3% anual. En cuanto a las líneas orientadas al consumo (concentran el 50% del stock crediticio)si bien presentaron una leve aceleración en su tasa de crecimiento (+34,2% anual) sus componentes mostraron comportamientos dispares; por un lado, como correlato del programa de “precios transparentes” propiciado por el gobierno, las tarjetas registraron el desempeño más flojo (+27,3% anual) desde comienzos de 2010, y por el otro lado, los préstamos personales evidenciaron una significativa variación del +41,9% anual. Por su parte, las líneas comerciales (representan el 38% del total) volvieron a experimentar una pésima performance al avanzar a penas un +8,1% anual.

5. Reservas internacionales

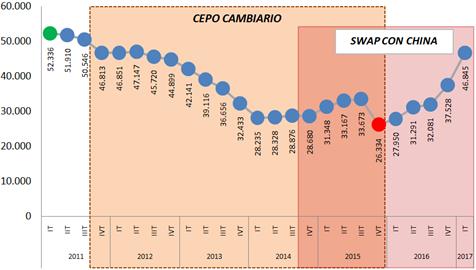

En el país continúan ingresando muchos dólares, pero también siguen saliendo. El primer trimestre del año fue pródigo en materia de entrada de dólares debido al significativo endeudamiento, al cierre del blanqueo de capitales y a la bicicleta financiera propiciada por el gobierno; esta situación se extendió durante el mes de abril debido a la cosecha de soja y de maíz. Y las salidas se explican debido al pago de deuda, a las mayores importaciones, viajes y turismo, por atesoramiento de personas físicas y jurídicas, entre otros. En consecuencia, la emisión de deuda en el exterior por parte del gobierno nacional fue la principal explicación del incremento en las reservas internacionales, las cuales crecieron notoriamente durante los primeros tres meses de 2017 en U$S 11.751 millones, la variación trimestral más elevada de los últimos años; ergo, los activos externos se ubicaron en U$S 50.522 millones al cierre de marzo y orillaron el máximo histórico de U$S 52.500 millones registrado a mediado de 2011 (previo a la instauración del “cepo cambiario”).

El gobierno nacional obtuvo -con el objetivo de anticiparse a una suba de la tasas de interés internacional- cerca de la mitad de las necesidades financieras estimadas en U$S 41.000 millones. Así, por la colocación de deuda ingresaron a lo largo de los primeros tres meses del año U$S 16.032 millones; en particular, se destacaron un crédito que suscribió el Ministerio de Finanzas por U$S 6.000 millones de parte de seis bancos internacionales (a un año y medio de plazo y con una tasa del 3,8%) y dos títulos en moneda extranjera bajo la Ley de New York (un bono al 2022 por U$S 3.250 millones y a una tasa del 5,625% y el otro al 2027por U$S 3.750 millones con tasa del 7%). En consecuencia, a diferencia del gobierno anterior que financiaba el rojo en las cuentas públicas haciendo uso de las arcas del BCRA, el nuevo gobierno orientó su estrategia a abrir los mercados y financiarse en el exterior para evitar agotar las reservas, recurrir a otra devaluación y/o realizar un mayor ajuste en el gasto público.

A su vez, la estrategia del BCRA de hacerse de los dólares vendidos por parte del Tesoro para cubrir el rojo fiscal fortaleció el stock de las reservas internacionales y aumentó el poder de fuego del ente monetario para amortiguar posibles shocks externos ante el efecto “Trump” y poder hacer frente a los vencimientos de deuda y pago de interés del resto del año. También, a fines de abril, el ente monetario anunció como nuevo objetivo de su política monetaria acumular reservas para mejorar la solvencia de la institución y en consecuencia, incrementar el stock actual del 10% al 15% del PBI; ergo, aceleró las compras de divisas y de esa manera el tipo de cambio dio un leve salto.

Por su parte, el pago de deuda en moneda extranjera durante los meses de enero y marzo contrajo el stock de reservas debido a la cancelación de servicios de capital e intereses por U$S 5.056 millones. Cabe resaltar que el 17 de abril el gobierno canceló la amortización del Bonar 17 por U$S 6.938 millones. Durante la semana previa, con la intención de “rollear” el vencimiento, se adjudicaron U$S 1.760 millones de nuevos Bonar 2025 y 2037; ambos títulos son a largo plazo, bajo ley argentina y con tasas de 5,75% y 7,625% respectivamente. Así, el pago a afrontar se redujo a U$S 5.178 millones.

Gráfico 17. Evolución de las reservas declaradas. Promedio trimestral (2011-2017).

Fuente: Elaboración GERES en base a BCRA.

Por su parte, el sinceramiento fiscal ayudó a aminorar la formación de activos externos del sector privado no financiero (principal indicador de la fuga de capitales); esta última alcanzó U$S 4.795 millones en el transcurso del primer trimestre de 2017 y presentó un incremento del +30% respecto a igual período del año anterior. Así, en el transcurso de 2017, en un contexto de ausencia de inversiones relevantes, el déficit externo se profundizó con la liberalización para la compra de divisas y la desregulación financiera. El cierre de las tres etapas del blanqueo de capitales sacó a la luz un monto relevante que estaba en el “colchón” de los argentinos y fueron colocados en el sistema financiero e hicieron disparar el monto -que ya venía creciendo- de los depósitos en moneda extranjera, los cuales permitieron apuntalar las reservas internacionales; en efecto, dichas colocaciones del sector privado culminaron el mes de marzo en U$S 23.346 millones, lo que representó el monto más elevado desde el año 2002.

En dirección opuesta, la percepción de “dólar barato” explica la tendencia creciente de la salida de divisas: los particulares y las empresas compraron divisas en los primeros tres meses del año por U$S 7.448 millones (un 73% más que lo sucedido el año previo para igual lapso) y aquellos que aprovecharon para viajar restaron otros U$S 3.228 millones; en este último caso, si bien la variación respecto al primer trimestre de 2016 es prácticamente nula, cabe aclarar que se debe a la venta de dólares en el mercado formal ya que el turismo emisivo continuó en expansión y el receptivo cayó por segundo año consecutivo. Por último, el giro de utilidades y dividendos al exterior acumuló U$S 325 millones en el año; en el 2016 había totalizado U$S 342 millones.

Finalmente, desde GERES consideramos necesario depurar de las reservas declaradas por el BCRA -para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo. Las “reservas no comprometidas” presentaron un salto importante y se situaron al cierre del primer trimestre en U$S 15.745 millones: swap con China (U$S 11.000 millones), derechos especiales de giros (U$S 431 millones) y encajes bancarios en dólares del sector privado (U$S 23.346 millones).Por consiguiente, los riesgos del estrangulamiento de la balanza de pagos se mitigaron temporariamente teniendo en cuenta dos elementos sustanciales: la caída de la actividad económica y la colocación de deuda en moneda extranjera de mediano y largo plazo.