AGREGADOS MONETARIOS - II TRIMESTRE 2014

La incapacidad del Gobierno para frenar la sangría de divisas expuso los límites de la política económica y el fracaso del “cepo cambiario”. La nueva estrategia oficial para detener el drenaje de reservas internacionales (cayeron U$S25.647 millones desde febrero de 2011) y reducir las tensiones cambiarias se tradujo, en los primeros meses del año, en devaluación, contracción monetaria y suba de la tasa de interés.

Luego de la brusca depreciación de la moneda nacional a fines de enero, el BCRA mantuvo el tipo de cambio estable, en torno a los 8,1 pesos por dólar, hasta el mes de junio. La relativa quietud en el mercado de cambios se debió fundamentalmente a la maniobra de corte ortodoxo, la cual buscó “aspirar” y re-direccionar (hacia las entidades financieras) los “pesos excedentes” de la plaza, vía un salto de 13 puntos porcentuales (p.p) en la tasa de interés de referencia. En el mismo sentido, la disminución de las importaciones, la merma de la demanda por turismo emisivo y la pesificación de las carteras bancarias permitieron una recuperación de las reservas internacionales.

En síntesis, la autoridad monetaria optó por defender sus activos externos, estabilizar el mercado cambiario y combatir el alza en el ritmo de inflación, asumiendo el costo de engrandecer los pasivos de la institución (el stock de LEBAC se elevó más de $80.000 millones en el primer semestre) por un lado, y por otro, validando la retracción del nivel de actividad económica producto del derrumbe del stock crediticio. En particular, el giro ortodoxo de la política monetaria modificó la radiografía del sistema financiero a favor de los depósitos en pesos a plazo y en detrimento de los préstamos en pesos al sector privado.

No obstante, desde mediados de junio comenzó a advertirse un nuevo punto de inflexión en el rumbo de la política monetaria y cambiaria. Primero, la “ventaja cambiaria” lograda con la brusca devaluación (24% desde comienzo de año) fue erosionada por la escalada en los precios (se estimó un incremento de 22% en el primer semestre[33]); por consiguiente, la autoridad monetaria volvió al método de devaluación gradualista (imperante desde 2009 y que finalizó con el estallido cambiario a comienzos de año). Segundo, el período junio-julio finalizó con una expansión de $22.760 millones de la base monetaria, contrarrestando casi en su totalidad el recorte monetario efectuado en el primer bimestre del año. Tercero, el BCRA autorizó una reducción de 2 p.p. en la tasa de interés de referencia; en consecuencia, los inversores frenaron el volumen de las colocaciones a plazo fijo en pesos, volcando el dinero al mercado de divisas e incidiendo en una suba del tipo de cambio paralelo.

La entidad que preside Juan Carlos Fábrega ejecutó un esquema monetario y cambiario de corte ortodoxo desde comienzos de año; sin embargo, desde el mes de junio, la política del BCRA dio un nuevo volantazo. Resulta incierto y preocupante el régimen de metas para el segundo semestre, en un contexto económico recesivo, de elevada inflación y tensiones cambiarias.

1. Componentes de una política monetaria deambulante

La base monetaria se expandió en el segundo trimestre del año a una tasa sustancialmente menor que la registrada en 2013 (cuadro 14). En consecuencia, la emisión primaria del dinero finalizó el segundo trimestre del año con un saldo de $370.611 millones, presentando una tasa de variación interanual de +18,1%.

En efecto, la autoridad monetaria convalidó esta situación a través de una política monetaria contractiva y de este modo, aceleró exponencialmente la absorción de pesos mediante la licitación de Letras y Notas. En el primer semestre del año la esterilización monetaria ascendió a $56.981 millones; la colocación de deuda del BCRA en el primer y segundo trimestre fue de $29.070 millones y $27.911 millones, respectivamente[34].

El BCRA sólo renovó un tercio de las LEBAC que vencieron en el mes de julio (colocadas durante los primeros meses del año). La decisión que tome el BCRA en torno a la futura colocación de títulos (monto, plazos y tasa) es relevante por la incidencia en la inflación, en el mercado de cambios, en el sistema financiero y giro de utilidades para el 2015.

Cuadro 14. Factores de explicación de la base monetaria (variaciones absolutas en millones de pesos).

Fuente: Elaboración GERES en base a BCRA.

En sentido contrario, los pases entre los bancos y el BCRA, la compra de dólares, y las operaciones con el sector público fueron los factores expansivos de la base monetaria en el segundo trimestre del año.

En primer lugar, las entidades financieras (reguladoras de la asistencia crediticia), en función de la leve baja de la tasa de interés de referencia, los pobres rendimientos que obtienen por los pases pasivos (9,5%) y la calma cambiaria, decidieron volcar (vía préstamos) un 40% de los $24.000 millones que colocaron en el BCRA durante el período enero-marzo.

En segundo lugar, la financiación al Tesoro para cubrir el agujero fiscal alcanzó los $9.170 millones en el segundo trimestre del año y acumuló hasta fines de julio un monto de $36.384 millones; el stock de adelantos transitorios finalizó en $209.950 millones (+36,5%), y el giro de utilidades totalizó $24.575 millones (un 30% de las aprobadas). Resulta preocupante la capacidad de cubrir el rojo fiscal por parte del BCRA para el próximo año, debido a que las utilidades del organismo, a pesar de haber sido favorecidas por la devaluación, sufren el costo de la enorme colocación de LEBAC. Asimismo, los adelantos transitorios se ubicaron próximos al límite establecido por el artículo N°11 de la Ley N°26.739, el cual es en función de la recaudación y de la base monetaria.

En tercer lugar, el BCRA debió inyectar $33.114 millones como consecuencia de la compra de dólares en el segundo trimestre del año; resulta importante señalar que durante el mes de abril, la mayor disponibilidad de divisas ($19.563 millones) se explicó por los agrodólares, la pesificación de las carteras bancarias y la caída de importaciones.

En base a los últimos dos factores mencionados y a una menor esterilización de los mismos, en el bimestre junio-julio, la emisión primaria se expandió $22.760 millones, marcando un quiebre en el recorte monetario que venía llevando a cabo el BCRA.

2. Tipo de cambio y reservas internacionales

La política monetaria contractiva calmó las tensiones cambiarias que habían azotado a los mercados a comienzos de año. Además, la recuperación de la “pax cambiaria” se vinculó a dos medidas realizadas por el BCRA: el acceso al atesoramiento en moneda extranjera para personas físicas (-U$S1.051 millones) y la solicitud de adecuación de la posición global neta de los bancos privados (+U$S2.300 millones). También actuaron a favor el ingreso de los agrodólares (+U$S15.625 millones) y caída de importaciones (-U$S2.679 millones), producto de la recesión y la escalada cambiaria.

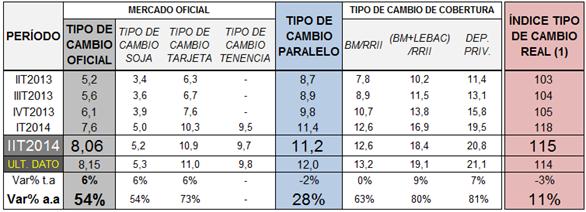

Cuadro 15. Indicadores cambiarios (promedios).

(1) Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

No obstante, luego de la brusca devaluación del +16% a fines de enero, el tipo de cambio oficial se depreció (vía mini-devaluaciones) casi un +6% a lo largo del segundo trimestre, y sostuvo una tasa de devaluación anual del +54%. Asimismo, la brecha con el tipo de cambio paralelo se ubicó en 38,3% y 15,5% contra el tipo de cambio oficial y tenencia respectivamente.

En el contexto actual, marcado por una creciente inflación y continua depreciación de la moneda, resulta relevante un análisis del tipo de cambio real. Tal como se observa en el cuadro 15, la depreciación del Peso realizada en enero incrementó en un +12,2% el índice de tipo de cambio real (respecto al dólar); por lo tanto, los bienes locales se hicieron relativamente más baratos y subieron los precios de los bienes extranjeros expresados en bienes locales. Sin embargo, la elevada inflación erosionó la “ventaja cambiaria” y el indicador mermó un 6% en lo que va del año.

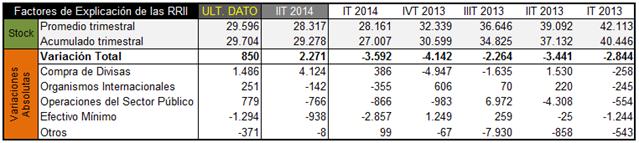

La estrategia de corte ortodoxo, además de “estabilizar” el mercado cambiario, logró revertir la caída de las reservas internacionales vigente desde el primer trimestre de 2011. En efecto, las reservas internacionales se incrementaron en U$2.271 millones en el segundo trimestre; es decir, un ascenso en promedio del +8,4% contra el trimestre anterior. Las reservas internacionales culminaron el trimestre en U$29.278 millones.

No obstante, el escenario futuro continúa siendo preocupante, debido a que habrá que ver de qué manera se resuelve el conflicto con los holdouts, ya que el Gobierno debe afrontar vencimientos de deuda en moneda extranjera por U$S2.000 millones en el transcurso de la segunda parte del año. En el segundo trimestre, el Gobierno pagó deuda correspondiente al Boden 2015 y al Discount por U$S208 millones y U$S539 millones, respectivamente. En el último caso, el depósito efectuado en el Bank of New York Mellon (BoNY) fue congelado por el Juez Thomas Griesa, debido a que no cumplió con la sentencia y viola la cláusula “pari passu”. En el mes de julio las autoridades cancelaron la primer cuota por U$S642 millones al Club de Paris.

Cuadro 16. Factores de explicación de las reservas internacionales (stock y variaciones absolutas).

Fuente: Elaboración GERES en base a BCRA

La estrategia represiva de demanda de dólares -cepo cambiario y restricción de importaciones – con fines de amortiguar los efectos del “estrangulamiento externo”, sigue vigente y afecta negativamente los canales de ingreso de dólares (la prórroga de los CEDIN y BAADE permitió la entrada de una exigua suma por $65 millones en lo que va del año). En mayo, el BCRA volvió a ajustar los controles impuestos para la adquisición de grandes montos de dólares (superior a U$S300.000) con destino de importación. A comienzos de julio las autoridades decidieron limitar la compra de dólar ahorro para los monotributistas; cabe señalar, que por dicho concepto, el BCRA tuvo que ceder U$S1.051 millones desde que comenzó a regir el comunicado “A5526” a fines de enero.

Por otro lado, debido al recargo a las compras en el exterior con tarjeta de crédito (actualmente en 35%), la demanda neta por turismo, viajes y pasajes cayó un -43,9% en el primer semestre y totalizó un monto de U$S2.540 millones.

3. Impacto de la suba de la tasa de interés en el sistema financiero

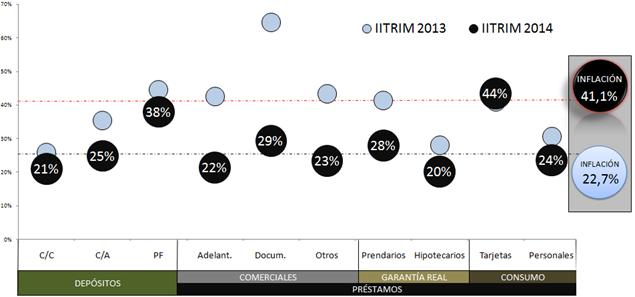

Los depósitos totales en pesos mostraron una aceleración en segundo trimestre debido a tasas más atractivas. En términos interanuales crecieron a un ritmo del +30% (+2,1 p.p.), lo que contrasta con la evolución del crédito, que mostró una fuerte desaceleración, y registrando una suba de apenas un +28% (-6,2 p.p.).

Las colocaciones totales en pesos estuvieron motorizadas por las imposiciones a plazo fijo correspondientes al sector privado, las cuales exhibieron un importante dinamismo, (favorecidas por el incremento de las tasas pasivas), registrando una expansión anual del +38% en el trimestre. Por su parte, las cuentas a la vista tuvieron un desempeño modesto; se evidenció un avance de apenas un +21% y +25% en el segundo trimestre respecto a igual período del año pasado, para la cuenta corriente y caja de ahorro, respectivamente. Éstas sufrieron el traspaso de fondos a plazos fijos por un lado, y la caída del salario real, por otro.

En sentido contrario, el freno de la “bonanza crediticia” se explicó principalmente por la decisión de la autoridad monetaria de llevar adelante una política monetaria contractiva, ocasionando el efecto crowding out; es decir, los bancos prefirieron destinar parte de sus fondos a comprar deuda del BCRA (atraídos por la mejora en los rendimientos) o a resguardarlos (pases pasivos), que financiar la economía real. Por otro lado, la demanda de préstamos también se resintió, por la fuerte suba de las tasas de interés activas, la caída de la actividad y la merma del salario real. Tal como puede observarse en el gráfico siguiente, todas las líneas de créditos (con excepción del financiamiento del consumo vía tarjeta) se situaron por debajo del nivel de inflación.

Gráfico 9. Tipo de depósitos y líneas de préstamos en pesos (en variaciones porcentuales anuales). Segundo trimestre 2014-2013.

Fuente: Elaboración GERES en base a BCRA

Se comprobó una significativa desaceleración en las líneas destinadas a financiar actividades comerciales, las cuales se incrementaron sólo un +26% en el segundo trimestre contra mismo lapso del año anterior; vale recordar que en el período abril-junio de 2013 este tipo de préstamos se había expandido un +53%. En cuanto a los préstamos con garantía real, los créditos prendarios registraron un aumento anual en el trimestre del +28%; en lo que respecta a los préstamos hipotecarios, su saldo presentó una variación del +20%. Por último, los créditos al consumo evidenciaron una suba del +32%, ubicando su tasa de crecimiento en sólo 3 p.p. por debajo a lo sucedido en el 2013.

En consecuencia, la oferta monetaria en pesos (M2), en función del comportamiento de los depósitos y préstamos, presentó una variación interanual del +22,6% que resultó 11,3 p.p. inferior a la de igual período del año pasado.

Frente al desplome de los préstamos en pesos, el BCRA decidió no convalidar mayores subas en la tasa de interés. Desde fines de abril, dio señales de un techo al reducir levemente las tasas de interés que paga por los títulos que coloca en el mercado cambiario. La disminución en las tasas de interés de referencia fue de 2 p.p.. De esta manera, a fines de julio las tasas de interés de las LEBAC subastadas a plazos de 90 días y 365 días, se ubicaron en 26,8% y 28,2% respectivamente.

Lógicamente, el salto de las tasas de interés tuvo un doble efecto en la economía: por un lado, contrajo el financiamiento a empresas y particulares afectando negativamente el nivel de actividad, por otro lado, logró recomponer el stock de los plazos fijos.

Por su parte, las tasas de interés aplicadas sobre las líneas de préstamos mostraron comportamientos disímiles frente al trimestre anterior. En particular, se destacó el ascenso de 4,7 p.p. de la tasa de interés de los créditos hipotecarios, en comparación al promedio del primer trimestre, al ubicarse en el mes de julio en 22,6%. En sentido contrario, la tasa de interés de los préstamos personales y prendarios –luego de trepar significativamente durante los primeros meses del año- disminuyeron 6,3 p.p. y 2 p.p., al situarse en julio en 37,4% y 23,9%, respectivamente[35].

Cuadro

17. Tasas de interés promedio trimestral: activas, pasivas y referencia.

Fuente: Elaboración GERES en base a BCRA.

Finalmente, las tasas de interés pasivas declinaron a medida que trascurrió el segundo trimestre. En el segmento minorista, el promedio mensual de la tasa de interés pagada por los bancos por depósitos a plazo fijo (hasta 44 días) finalizó el mes de julio en 20,2%, 0,2 p.p. por debajo del promedio del primer trimestre. En el segmento mayorista, la tasa Badlar cayó 4,3 p.p. respecto de la tasa máxima del año, al culminar en 19.3%.

[33] Ver apartado “Inflación”.

[34] El stock de títulos ascendió a $184.397 millones; monto que representa un 75% de las reservas internacionales. Un año atrás, dicha relación equivalía a un 47%.

[35] En el mes de junio entró en vigencia el comunicado “A 5590”, el cual fija tasas máximas para los préstamos personales y prendarios, en función de los rendimientos de LEBAC.