AGREGADOS MONETARIOS - II TRIMESTRE 2015

El gobierno no logra sofocar los profundos desequilibrios en la balanza de pagos que asfixian a la economía argentina y que perpetúan la escasez de dólares. Luego de los acuerdos con REPSOL, Club de Paris y CIADI, el acceso parcial a los mercados de deuda -fundamentalmente a través del swap con China- resulta insuficiente para revertir dicha situación.

En este marco, la política del BCRA-impulsada por la carrera electoral-se encamina a un sendero de cada vez más pesos y menos divisas. En ese sentido, la esterilización disminuyó notoriamente en el segundo trimestre y generó un abundante excedente monetario, el cual se volcó principalmente al Tesoro (vía BONAC), plazos fijos, crédito al consumo y al dólar.

En paralelo, la política cambiaria–a través de minidevaluaciones- está enfocada en moderar la evolución de los precios, lo cual a su vez, mejora los ingresos en dólares. Para contrarrestar las renovadas presiones cambiaras, el gobierno puso en marcha una serie de medidas en busca de desalentar el interés por la moneda norteamericana.

1. BASE MONETARIA

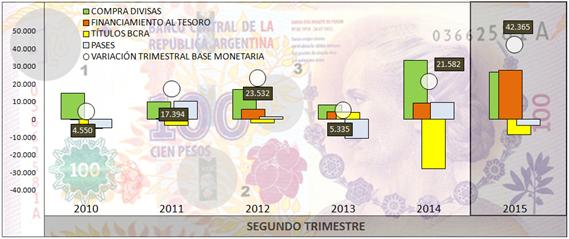

La base monetaria retomó su sesgo expansivo y alcanzó una suma de $ 42.365 millones entre los meses de abril y junio, casi el doble de lo ocurrido hace un año. La tasa de variación de la cantidad de dinero mostró un considerable aumento (+31,5%) al ubicarse 13,4 puntos porcentuales (p.p.) por encima de igual trimestre del año pasado.

A diferencia de lo sucedido en 2014 cuando el giro ortodoxo que ensayaba el gobierno desaceleraba notoriamente la emisión, en la actualidad varios factores explican el elevado crecimiento de la masa monetaria (monetización del déficit fiscal, compra de “agro-dólares” y menor esterilización) y confluyen en la estrategia electoral del gobierno de recomponer el nivel de actividad y el consumo.

En primer lugar, el financiamiento al sector público por parte del BCRA ascendió a $ 27.531 millones durante el segundo trimestre (tres veces más elevado que lo registrado para igual período del año anterior, y a su vez, el más alto en la era kirchnerista). Por un lado, el Tesoro comenzó a retirar las utilidades que obtuvo el BCRA el año pasado, y que fueron aprobadas en el mes de mayo, por un total de $ 79.000 millones; cabe señalar que las utilidades para el próximo ejercicio se verán afectadas por el enorme costo que generan las LEBAC con una tasa alrededor del 26% y, a su vez, por una tasa de depreciación del tipo de cambio inferior a la inflación. Por otro lado, el stock de adelantos transitorios continúa muy cerca del límite permitido en relación a la base monetaria y a la recaudación, situándose en $ 268.350 millones (+36,7%) al cierre del mes de junio.

Más aún, debido al menor margen que posee el BCRA en su rol de financista del Tesoro, el Ministerio de Economía colocó el BONAC y captó -hasta junio- en torno a $ 30.000 millones (vencen el año próximo y devengan una tasa de interés pagadera trimestralmente en función de las LEBAC a 90 días) para en un primer momento quitar liquidez de la plaza y luego seguir financiando la política fiscal expansiva; asimismo, a mediados de agosto el gobierno colocó deuda atada al tipo de cambio –BONAD 2017- por U$S 1.500 millones. Es de esperar que la creciente dominancia fiscal –al igual que el año pasado- se apropie del excedente del Fondo de Desendeudamiento Argentino (FDA) a cambio de letras intransferibles para paliar el rojo de las cuentas públicas. En el mes de agosto el gobierno sumó al fondo constituido por el Presupuesto otros U$S 3.558 millones (Decreto N°1503/15).

En segundo término, por primera vez desde el giro ortodoxo a comienzos de 2014, el BCRA desaceleró la colocación de letras de deuda con los bancos y de esta manera validó el incremento de la base monetaria. De todos modos, con el objetivo de acotar los efectos nocivos sobre la inflación y el tipo de cambio -que genera el sobrante de pesos-la autoridad monetaria en tan sólo 18 meses expandió dicho pasivo por $ 200.000 millones, y acumuló hasta fines del mes de junio un stock de dichos títulos por $ 301.919 millones.

Gráfico 16. Variación de la Base Monetaria, segundo trimestre 2010-2015. En valores.

Fuente: Elaboración GERES en base a BCRA.

En tercer lugar, el BCRA inyectó $ 26.467 millones a la economía como consecuencia de la compra de dólares en el segundo trimestre del año; dicho valor resultó un -20,1% menor en comparación al año pasado, cuando el sector exportador se veía favorecido por la brusca devaluación y gozaba de precios internacionales sustancialmente mayores. En efecto, la liquidación de divisas producto de la exportación de granos y derivados acumuló U$S 8.255 millones, según publicó la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC); por lo tanto, dichas ventas registraron una caída anual del -12,6%. En dirección opuesta, el BCRA tuvo que retirar más de $ 12.000 millones como consecuencia del exponencial crecimiento (+233%) de la adquisición del denominado “dólar ahorro”.

2. TIPO DE CAMBIO NOMINAL Y REAL

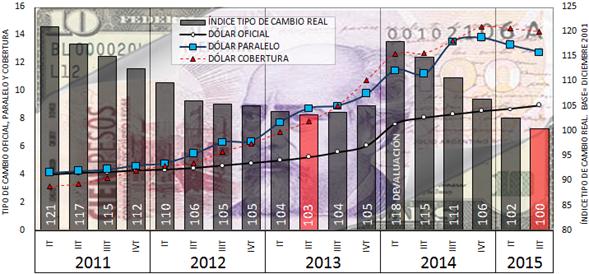

La política cambiaria permanece sin apartarse de los rígidos parámetros oficiales con el objetivo de aminorar la tasa de crecimiento de la inflación y mejorar los ingresos en dólares de cara a las elecciones (ver apartado “inflación”). De esta manera, el tipo de cambio se debilita cerca del 1% por mes, en un escenario de creciente brecha con el tipo de cambio paralelo, fuerte depreciación del Real (+30% anual) y salto del Yuan (+4% a partir de agosto). En consecuencia, el tipo de cambio real bilateral (en dólares) que calcula GERES cayó un -12% anual, situándose levemente por encima del valor que se observaba hacia el fin de la Convertibilidad (gráfico 17).

La “pax cambiaria” que logró el gobierno desde octubre pasado empezó a ponerse en duda, lo cual se encuentra vinculado fundamentalmente a la mayor emisión monetaria, la continua apreciación del tipo de cambio real –con la consecuente suba de los salarios en dólares-, el incremento de la demanda de divisas (dólar ahorro y turismo) y la incertidumbre electoral. La renovada volatilidad en el mercado de cambios podría poner en riesgo la precaria “estabilidad financiera”. A pesar de la enorme sangría de moneda extranjera que le genera al BCRA la demanda de divisas por motivo de ahorro (U$S 7.000 millones desde enero del año pasado hasta mediados de agosto) y la venta de títulos públicos por parte de la ANSES y BCRA para forzar una caída del “contado con liquidación”, la evolución del tipo de cambio paralelo se aceleró a partir del mes de junio y alcanzó su valor más alto desde septiembre de 2014 al situarse en torno a los 15 pesos por dólar.

Gráfico 17. Evolución trimestral del tipo de cambio oficial, paralelo, “cobertura” y del índice de tipo de cambio real bilateral (promedio). Serie trimestral (2011-2015).

(1) Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a datos de BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

3. TASAS DE INTERÉS

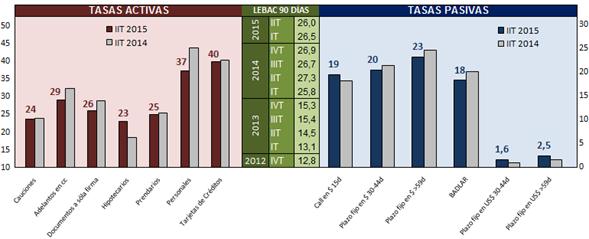

La actual dinámica entre base monetaria, tipo de cambio y precios le imponen riesgos a la “estabilidad financiera”, y por lo tanto, el BCRA decidió modificar el esquema de tasas de interés con el objetivo de contener los desequilibrios. En un principio se estimaba que el ente monetario, en un contexto de desaceleración de la inflación y con la mirada puesta en las elecciones de octubre, bajaría los rendimientos oficiales con el fin de reactivar la alicaída economía. Sin embargo, durante el segundo trimestre, la significativa expansión monetaria y el avance del precio paralelo del dólar impulsaron al BCRA a ser más cauteloso y de esta manera interrumpir la baja de tasas que había iniciado en enero. De esta manera, el BCRA continuó pagando por sus títulos tasas del 26% anual en pesos (para los plazos de 90 días) en detrimento de su situación patrimonial.

A su vez, el presidente del BCRA -Alejandro Vanoli- anunció en el mes de julio un nuevo estímulo para el ahorro en pesos con la intención de disuadir la compra de divisas ante la escalada cambiaria. En efecto, para las colocaciones hasta 90 días la tasa aumentó un punto porcentual (25,1%) y la suba llegó hasta dos puntos para los de mayor plazo (26,1%); resulta importante mencionar que las tasas mencionadas pueden fluctuar debido a que se encuentran vinculadas al rendimiento de las LEBAC.

Por su parte, las tasas de interés aplicadas sobre los préstamos al sector privado mostraron comportamientos mixtos respecto a igual trimestre de 2014.Se destacó una considerable suba en las tasas hipotecarias, mientras que las bajas fueron lideradas por las pagadas sobre las líneas comerciales y los préstamos personales; en particular, la tasa de las tarjetas de crédito mostró una variación marginal, tal como puede observarse en el gráfico 18.

Gráfico 18. Tasas de interés promedio trimestral: activas, pasivas y referencia.

(*) Valores del segundo trimestre de 2015 hasta última publicación del BCRA (30 de abril).

Fuente: Elaboración GERES en base a datos de BCRA.

4. DEPÓSITOS Y PRÉSTAMOS

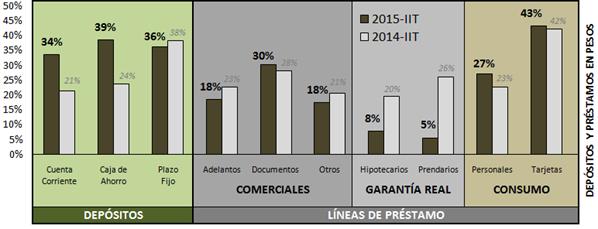

La oferta monetaria en pesos, expresada mediante el agregado M2[37], presentó en el segundo trimestre del año un crecimiento anual del +34,4%, incrementando su ritmo de expansión por cuarto trimestre consecutivo. Los depósitos en pesos del sector privado (+35,9%) motorizaron la expansión del agregado monetario debido al gran dinamismo que exhibieron las colocaciones a plazo al incrementarse significativamente (+36,3%); la tasa de crecimiento se explica por el mayor incentivo a quedarse en pesos como consecuencia de la suba de las tasas de interés, la aceleración de la emisión monetaria y por las expectativas de un tipo de cambio cuasi-fijo hasta las elecciones. En lo que respecta a los depósitos en dólares, los mismos experimentaron la mayor tasa de crecimiento desde el 2011 y se expandieron en promedio un +14,4% anual; en particular los depósitos del sector privado culminaron en junio en U$S 7.957 millones.

Por su parte, el apalancamiento de la economía aceleró su crecimiento a partir del trimestre pasado y el total de las líneas-en pesos para el sector privado- registró un aumento anual del +25,9% (5,5 p.p. por encima respecto al primer trimestre). Esta recuperación se explica por la Línea de Crédito para la Inversión Productiva, el Plan Ahora 12 (tarjetas lidera la expansión con +43% anual) y la regulación de las tasas de interés correspondiente a las líneas personales. No obstante, su performance continúa lejos del “boom crediticio” registrado hace 2 años atrás con tasas por encima del 40%; la brecha está asociada principalmente por el direccionamiento de los fondos por parte de los bancos a la compra de deuda del gobierno (LEBAC + BONAC), por la floja demanda y las elevadas tasas que cobran los bancos. A su vez, es posible avizorar que el incremento en las tasas para los depósitos encarezca aún más los préstamos y obstruya el crecimiento del stock crediticio.

Por último, debe remarcarse el pobre ritmo de crecimiento que registraron los créditos hipotecarios (el PROCREAR no logra impulsar la línea de vivienda) y prendarios, los cuales aumentaron a penas un 7,9% y 5,4%, respectivamente, tal como puede observarse en el gráfico siguiente.

Gráfico 19. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Segundo trimestre 2015-2014.

Fuente: Elaboración GERES en base a datos de BCRA.

5. RESERVAS INTERNACIONALES

Durante el segundo trimestre, período del año donde se percibe históricamente la mayor oferta de dólares como consecuencia de la liquidación de la cosecha de soja, las reservas informadas por el BCRA culminaron en U$S 33.851 millones y se ubicaron +7,5% (+U$S 2.362 millones) por encima del período anterior. Sin embargo, el BCRA encontró dificultades para acumular reservas provenientes de los denominados “agro-dólares” y sólo pudo captar un 36% de la liquidación respectiva; cabe mencionar que el año pasado, luego de la brusca devaluación, el ente monetario obtuvo un 50% del monto liquidado.

La expansión de las reservas, entre los meses de abril y junio, se explicó fundamentalmente por un mayor endeudamiento del gobierno a través de colocaciones de Bonar 24 (U$S 1.458 millones), nueva ampliación del swap acordado con el banco central de China (U$S 5.046 millones), colocación de Obligaciones Negociables de YPF (U$S 1.500 millones) y deudas provinciales (Buenos Aires U$S 850 millones, CABA U$S 500 millones y Neuquén U$S 350 millones).

De esta manera la economía argentina continúa sumergida en un contexto de escasez de divisas agravado por la fuerte caída de las exportaciones y el aumento de la demanda de dólares; la continua apreciación del tipo de cambio real -desde febrero de 2014-impulsó un crecimiento récord de compra de moneda extranjera para ahorro (U$S 1.451 millones) y una significativa expansión de las operaciones por turismo y viajes y pasajes (U$S 1.796 millones). Dado el contexto electoral, el gobierno convalida una fuerte sangría de reservas producto de las operaciones con los ahorristas y turistas argentinos, y a la vez, no garantiza las divisas necesarias para la producción.

En cuanto al pago de deuda -capital e intereses- en moneda extranjera, el gobierno destinó U$S 2.606 millones, de los cuales U$S 530 (Discount + Global 2017) millones fueron depositados en el Banco Nación-según lo dispuesto por la Ley de Pago Soberano- sin afectar hasta el momento las reservas. Cabe remarcar el pago de la segunda cuota por U$S 430 millones con el Club de Paris, consecuencia del escandaloso acuerdo (plan de pago por más de U$S 9.000 millones en cinco años); el 25 de julio del año pasado se había afrontado el primer desembolso por U$S 650 millones.

Desde GERES consideramos sumamente necesario depurar de las reservas declaradas por el BCRA-para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo: swap con China (U$S 8.260 millones), los pagos de bonos reestructurados bajo legislación extranjera que no pudieron ser cobrados por sus tenedores debido al conflicto con los fondos buitres (U$S 2.720 millones), Certificados de Depósitos para la Inversión (U$S 491 millones) y los Derechos Especiales de Giros (U$S 448 millones). Si a esto se le resta los encajes bancarios en dólares del sector privado (U$7.957 millones), las “reservas no comprometidas” culminaron el segundo trimestre en U$S 13.975 millones[38] y registraron fuerte caída del -20% respecto al período anterior; la relación entre reservas propias y “alquiladas” descendió de un 75% en el 2011 al 40% en la actualidad.

La estimación de las “reservas no comprometidas” cobra relevancia debido a que el gobierno deberá enfrentar el pago de deuda en dólares por U$S 8.163 millones aproximadamente; en particular, de no mediar un canje de deuda, a comienzos de octubre próximo deberá afrontar –con reservas- la amortización final del emblemático título de deuda originado en el canje del 2005 (Boden 2015) por U$S 6.262 millones.

Cuadro 12. Reservas no comprometidas. En millones de dólares.

Fuente: Elaboración GERES en base a Presupuesto 2015 y BCRA.

A esta situación se suma la denuncia por parte de la cámara de importadores por el pago atrasado para las compras del exterior por un monto de U$S 8.106 millones y un conjunto de firmas reclama el giro de utilidades y dividendos por una cifra que se ubicaría entre U$S 6.500 millones y U$S 15.000 millones. Debe consignarse, en este último caso, que la salida de moneda extranjera por este motivo apenas fue de U$S 4 millones a lo largo del primer semestre; cifra sustancialmente menor a lo ocurrido el año pasado, período en el que se registró giro de utilidades y dividendos por U$S 834 millones.

En conclusión, no será sencillo para el gobierno evitar una nueva caída de reservas durante el segundo semestre del año sin mayor endeudamiento debido a los significativos pagos de deuda y el incremento de la demanda de divisas.

[37]M2= Billetes y monedas + depósitos totales en cuenta corriente + depósitos totales en caja de ahorro.

[38]El valor de las reservas no comprometidas correspondiente al primer trimestre de 2015 publicado en el informe anterior fue ajustado debido a que se retiro del cálculo el préstamo del Banco de Francia por discrepancias entre consultoras y BCRA, y además se incorporó al cálculo los CEDIN.