AGREGADOS MONETARIOS - II TRIMESTRE 2016

La iniciativa de la autoridad monetaria durante la primer parte del año fue implementar un eje programático sumamente agresivo (reducción del stock y flujo de la base monetaria, y suba de la tasa de interés) con el doble propósito de salvaguardar la salida del “cepo cambiario” y lograr una baja sistemática y sostenible de la tasa de inflación; en ese sentido, desde el 10 de diciembre hasta la actualidad el BCRA elevó el stock de LEBAC en $ 260.000 millones. Si bien, luego del brusco salto del precio de la moneda nacional -y mediante los acuerdos con diferentes sectores (firmas agroexportadoras, fondos buitres, bancos extranjeros, entre otros)- se alcanzó la unificación cambiaria y una evolución del tipo de cambio relativamente estable, el gobierno no sólo no logró mantener a raya la inflación sino que la política monetaria contractiva llevada adelante constituyó un elemento clave en la profundización de la caída de la actividad económica y del consumo.

Estas manifestaciones de una realidad cada día más compleja, pusieron en relieve las dificultades del plan económico del gobierno. Bajo este contexto, en el transcurso del segundo trimestre, el BCRA discontinuó las vigas maestras de su estrategia inicial validando una expansión de la base monetaria, una significativa apreciación del tipo de cambio real con una relevante intervención en el mercado de cambios, y un escalonado descenso de la tasa de interés oficial.

1. Base monetaria

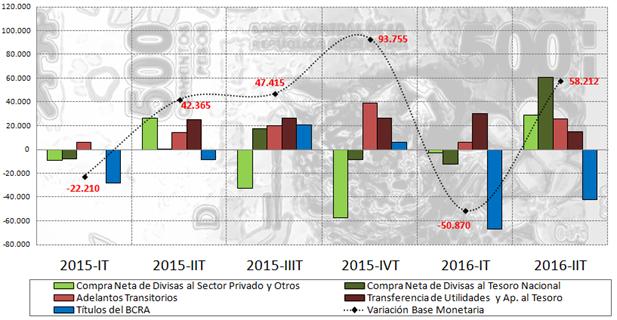

Durante los meses de abril y junio, a contramano de la hoja de ruta del BCRA, la emisión primaria del dinero se expandió en $ 58.212 millones –tal como puede observarse en el gráfico siguiente– y de esta manera el saldo de la base monetaria culminó en $ 631.231 millones. En particular, el ritmo de crecimiento interanual pasó de ubicarse en +25% en mayo (momento de mayor efecto de la política monetaria contractiva) a +28% en junio.

Gráfico 10. Variación de la Base Monetaria (en valores). Serie trimestral (2015-2016).

Fuente: Elaboración GERES en base a BCRA.

A continuación detallaremos los factores de explicación de la base monetaria durante el período bajo análisis:

- La autoridad monetaria mantuvo el sesgo contractivo debido a que aspiró un importante caudal de pesos ($ 42.080 millones) vía LEBAC de menor plazo, las cuales fueron acompañadas por un escalonado descenso de los rendimientos oficiales desde mediados de mayo; en efecto, el stock de los títulos de deuda volvió a dar un salto sustancial al ubicarse –al cierre de junio– en la friolera de $ 492.935 millones (+73% anual) o el equivalente al actual nivel de reservas. Cabe resaltar que este instrumento es el principal pasivo remunerado del BCRA que devenga un rendimiento en pesos que, de no mediar una nueva devaluación, supera el que la entidad obtiene por las reservas internacionales. En este marco, con la intención de quitarle peso al proceso de esterilización, y por ende reducir la posibilidad de alcanzar un déficit cuasi-fiscal, el ente monetario implementó una suba en los coeficientes de encajes obligatorios a partir de junio con el fin de inmovilizar parte del circulante (en torno a los $ 50.000 millones) y de esa forma, inducir a una desaceleración de la tasa de inflación y morigerar las presiones cambiarias.

- En sintonía con lo sucedido en los últimos años, las necesidades financieras del Sector Público requirieron del auxilio de la emisión y por lo tanto dichas operaciones inyectaron al mercado $ 40.900 millones en el trimestre, y acumularon en lo que va del año $ 77.076 millones, lo que representó un incremento anual del +67%. Resulta importante señalar que, en el transcurso del período abril-junio, el BCRA financió parte del rojo fiscal mediante dos canales. Primero, el ente transfirió “adelantos transitorios” por $ 25.900 millones, y de esa manera, el stock alcanzó los $ 363.750 millones ($ 91.400 millones por encima de lo sucedido el año pasado). Segundo, la autoridad monetaria le giró al Tesoro en concepto de “transferencia de utilidades” otros $ 15.000 millones. Al mismo tiempo, el Ministerio de Hacienda y Finanzas Públicas continuó colocando deuda –se destacaron la emisión de Bonac 2017 y la emisión de Letras del Tesoro– para comprimir la monetización del creciente rojo en las cuentas públicas; en julio, el gobierno amplió la colocación de deuda mediante el Boncer 2021. De esta manera, se estima que el BCRA financiará un tercio del déficit fiscal por $ 160.000 millones.

- En cuanto a las compra de divisas, el BCRA debió expandir la base monetaria por $ 90.239 millones, y por consiguiente, se redujo el efecto del proceso de esterilización. En primero lugar, la compra neta de divisas con el sector privado totalizó $ 29.217 millones como consecuencia de la liquidación de divisas por parte del sector agroexportador, del ingreso de dólares “golondrinas” (bicicleta financiera con las LEBAC) y del endeudamiento del sector privado. En segundo término, la compra neta de divisas con el sector público alcanzó los $ 61.022 millones debido principalmente al fenomenal incremento de deuda del Estado (Bonos internacionales, BONAR, BIRAD, bonos provinciales, entre otros), el cual se encontró supeditado al hecho de acceder a los mercados internacionales de crédito luego del pago a los fondos buitres y a los vinculados con el litigio de estos últimos.

2. Tipo de cambio nominal y real

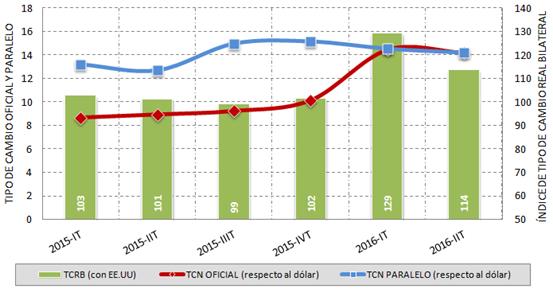

Luego de la brusca devaluación del +42% durante el primer trimestre del año respecto al período previo, el precio del dólar (bajo un esquema de flotación entre bandas) se ubicó en promedio en el transcurso de los meses de abril y junio en $ 14,2; en particular, al cierre del período culminó en torno a los $ 15 por dólar. La política monetaria contractiva, la emisión de deuda en moneda extranjera, “la bicicleta financiera” propiciada por las tasas pagadas por las LEBAC, la liquidación de divisas del sector agroexportador y el incremento de los depósitos en moneda extrajera, fueron los factores que colaboraron para reducir la presión cambiaria. No obstante, la necesidad de ponerle límite a la presión bajista del tipo de cambio -ante el importante ingreso de divisas- llevó al BCRA a intervenir con frecuencia para evitar que el dólar se ubique por debajo de los $ 14.

En este contexto, es oportuno poner al descubierto que –contrariamente a la visión estratégica del ente monetario- la escalada inflacionaria erosionó buena parte de la llamada “ventaja cambiaria” que brindó la brusca devaluación; en efecto, el índice de tipo de cambio real (respecto al dólar) al cierre del trimestre cayó un -17% contra el cenit registrado en el mes de febrero, y a su vez, se ubicó un +8% contra igual período del año.

Gráfico 11. Evolución del tipo de cambio oficial, paralelo y del índice de tipo de cambio real bilateral con EE.UU(*). Serie trimestral promedio (2015-2016).

(*)Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

El tipo de cambio atravesará un momento crucial en el segundo semestre cuando la liquidación de agrodólares descienda (por motivos estacionales) y se empiece a sentir el efecto de la baja de tipo de cambio real principalmente sobre la demanda de divisas (compra de dólares contantes y sonantes y operaciones con el exterior) en el marco de fin del control de cambios y la desregulación financiera. En estas condiciones, el círculo vicioso (tipo de cambio/precios), junto al potencial déficit cuasi-fiscal que propicia la estrategia de endeudamiento por parte del BCRA y el descenso de las tasas de interés, retroalimenta la expectativa de devaluación futura.

3. Tasas de Interés

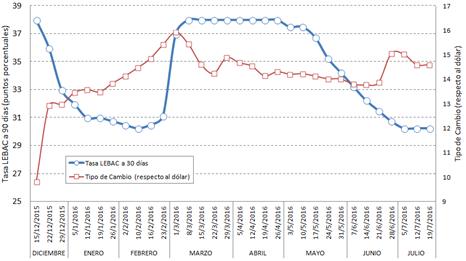

Como repuesta para contener la escalada de precios y reducir las presiones cambiaras, el BCRA le dio un rol fundamental a la tasa de interés en el armado de la nueva política monetaria a la espera del programa de metas de inflación anunciado, el cual entrará en vigencia desde 2017. Así, dicho instrumento busca engranarse con el proceso de esterilización y un régimen de administración del tipo de cambio entre bandas.

Tal como puede observarse en el gráfico siguiente, el descenso de los rendimientos oficiales a fines de diciembre, propició mayores presiones en el mercado de cambios que elevaron el tipo de cambio a $ 16 respecto al dólar en un contexto de disparada de los precios. Desde marzo hasta mediados de mayo, el ente monetario validó una tasa de interés correspondiente a las LEBAC de menor plazo (principal referencia) de 38 p.p. que permitió morigerar la adquisición de divisas re-direccionando buena parte de la masa monetaria a las entidades financieras, y a su vez, indujo a la caída de la actividad económica (encareció los préstamos e impuso una barrera para el acceso al financiamiento, el consumo perdió fuerza y las inversiones se retrajeron).

Gráfico 12. Evolución tasa de interés de las LEBAC a 30 días y tipo de cambio (respecto al dólar). Serie diaria (15/12/2015 al 19/07/2016).

Fuente: Elaboración GERES en base a BCRA.

Por consiguiente, desde mediados de mayo y con anuncios de desinflación para los próximos meses, el BCRA comenzó a bajar los rendimientos los cuales se situaron en 30,75 p.p. (al cierre del segundo trimestre); las tasas de interés de los pases fueron reducidas en igual magnitud. La baja de la tasa de interés, además de aceitar la economía, alivia el efecto expansivo de los pagos de dichos títulos de deuda y desalienta la bicicleta con las LEBAC. El objetivo de la autoridad monetaria para el segundo semestre es fijar una tasa de interés real esperada suficientemente positiva que permita alcanzar la inflación pautada en el plan presentado en el mes de mayo. Por último, si bien la tasa de referencia descendió en casi 8 p.p. la decisión de subir los encajes obligatorios desde junio puede impactar en una suba de las tasas activas debido a que las entidades financieras no pueden invertir parte de su liquidez.

4. Depósitos y préstamos

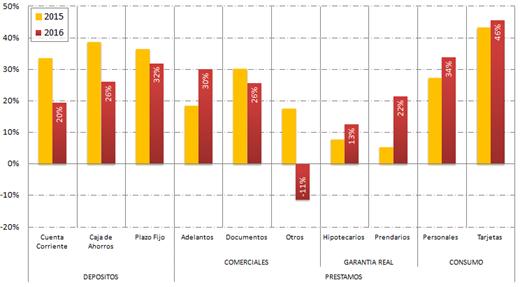

La oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios y depósitos totales del sector privado), continuó perdiendo impulso y su ritmo de expansión se ubicó en un +25% anual en el segundo trimestre. Desde que comenzó el declive de la tasa de interés oficial, los depósitos totales del sector privado registraron una marcada desaceleración respecto al período anterior de 10 p.p., y en consecuencia mostraron un aumento anual de +27,1% en el trimestre. En el caso de los plazos fijos, su performance comenzó a perder vigorosidad con la llegada de la bicicleta financiera de las LEBAC -concentrada principalmente en el mes de abril- y luego, con el recorte de las tasas, dichas colocaciones acentuaron la caída en el ritmo de crecimiento; así, pasaron del +50% en el período enero-marzo al +32% durante el segundo trimestre. Al mismo tiempo, los depósitos a la vista (vía cuenta corriente y caja de ahorro), también mostraron un menor dinamismo respecto al lapso previo -dando cuenta del impacto del menor nivel de actividad económica- y subieron un +20% y +26% respectivamente.

Gráfico 13. Tipo de depósitos y líneas de préstamos del sector privado en pesos (en variaciones porcentuales anuales). Segundo trimestre 2015-2016.

Fuente: Elaboración GERES en base a datos de BCRA.

La política monetaria agresiva ha impactado negativamente en el stock crediticio (los préstamos en pesos al sector privado crecieron en términos anuales un +29,1%), debido a que las entidades financieras prefirieron colocar sus fondos en adquirir los instrumentos de deuda del BCRA que prestarlos a empresas e individuos. Esto último se debe principalmente a las dificultades para proyectar la evolución de la inflación, la recesión económica y las oscilaciones en la tasa de interés oficial; estos factores dispararon el riesgo de pago del sector privado, mientas que las LEBAC tienen riesgo cero. Asimismo, debe tenerse en cuenta que la suba de los encajes reduce la cantidad de dinero que los bancos pueden prestar y en consecuencia se incrementaría el coste de intermediación, el cual impacta en la tasa de interés de las líneas de crédito. En particular, se observó entre los meses de abril y junio, un descenso significativo en el ritmo de crecimiento -en términos interanuales- en los préstamos comerciales y de garantía real, los cuales se incrementaron apenas un +21% y +16% respectivamente. Por su parte, las líneas de crédito vinculadas al consumo, si bien experimentaron una leve desaceleración, las mismas mostraron el mejor desempeño al avanzar en el trimestre un +40% anual.

5. Reservas internacionales

Tras la salida del “cepo cambiario”, la brusca devaluación y el pago a los fondos buitres, las reservas internacionales continuaron subordinadas al estrangulamiento de la balanza de pagos imperante desde el 2010. Al cierre del trimestre, las mismas se ubicaron en U$S 30.507 millones registrando una suba respecto al período previo del +3% y una caída del -10% contra igual lapso de 2015. Un aspecto prioritario de la agenda del gobierno se encuentra centrado en la llegada de inversiones, sin embargo a contramano de sus proyecciones, en el período abril-junio, el BCRA registró ingresos por apenas U$S 800 millones; las mismas estuvieron orientadas a los sectores de comunicación, petróleo e industria automotriz. En ese sentido, el gobierno apura el blanqueo de capitales que habilite la repatriación del dinero que esta fuera del sistema.

La liberalización para la compra de divisas y la desregulación financiera habilitaron a las personas físicas y jurídicas a adquirir -en el transcurso del segundo trimestre- U$S 2.349 millones en billetes (U$S 1.000 millones por debajo del período previo), de los cuales buena parte se destinaron a los depósitos en moneda extranjera (a pesar de la baja de la tasa de interés en dólares), los cuales continuaron mostrando un gran dinamismo (+50% anual) y por ende, también los encajes de los bancos en el BCRA; así, el stock de dichas colocaciones cerraron el mes de junio en U$S 11.966 millones. Cabe agregar que, la apertura de la canilla generó transferencias al exterior por U$S 258 millones (U$S 700 millones menos que el trimestre anterior) y giros de utilidades y dividendos al exterior por U$S 1.074 millones (U$S 700 millones por encima del período previo). Asimismo, las operaciones por turismo y viajes y pasajes al exterior sumaron U$S 2.300 millones (U$S 100 millones más que el trimestre anterior). Por último, se registró el pago de deuda –en moneda extranjera– a los fondos buitres (U$S 9.300 millones), organismos internacionales y tenedores de otros títulos del sector público (U$S 4.300 millones) y el pago de deuda frenado como consecuencia del litigio con los fondos buitres (U$S 2.700 millones).

En el contexto de una caída de las exportaciones, la liquidación de divisas de los industriales de oleaginosos y exportadores de cereales (según publicó CIARA-CEC) totalizó en el trimestre U$S 7.222 millones, lo que significó una contracción del -6,7% anual. Por lo tanto, con el fin de contrarrestar la salida de divisas, el endeudamiento –en el marco de la recuperación del acceso al financiamiento externo– resultó ser el factor clave para apuntalar las arcas del BCRA, y en el caso de la nueva política económica, “garantizar” la salida del cepo sin turbulencias cambiarias.

A continuación se detallan los componentes de deuda que se destacaron en el transcurso de los meses de abril y junio. Primero, el 19 de abril el gobierno realizó una colosal emisión de deuda (U$S 16.500 millones) para afrontar los arreglos con los fondos buitres mediante los Bonos Internacionales con jurisdicción en Nueva York. Ergo, el país colocó U$S 2.750 millones a tres años, U$S 4.500 millones a cinco años, U$S 6.500 millones a 10 años y emitió U$S 2.750 millones a 30 años, con una tasa de interés del 6,25%, 6,5%, 7,5% y 7,62%, respectivamente. Segundo, se amplió la emisión del BONAR (U$S 1.100 millones) para pagar deuda a productores de gas. Tercero, el gobierno colocó los Bonos Internacionales de la República Argentina en Dólares (BIRAD) 2028 y 2036 por U$S 2.286 millones a una tasa del 6,625% con el fin de financiar la operación de recompra de los cupones de PBI. Finalmente, en cuanto a la emisión de bonos provinciales se destacaron la Ciudad de Buenos Aires (U$S 890 millones) y las provincias de Buenos Aires (U$S 1.000 millones), Córdoba (U$S 725 millones), Mendoza (U$S 500 millones) y Neuquén (U$S 235 millones).

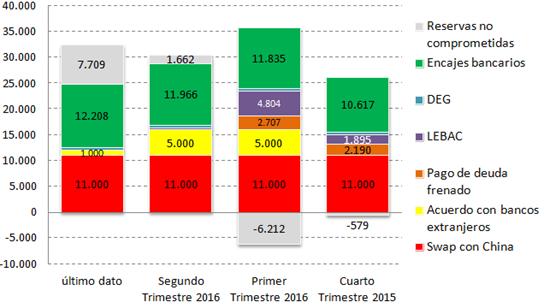

Llama la atención que la autoridad monetaria desaproveche la oportunidad de expandir su stock de reservas con el objetivo de armarse frente a la eventualidad de una corrida cambiaria, y a su vez, teniendo en cuenta que las reservas genuinas (excluyendo la deuda a corto plazo) actualmente no brindan capacidad de fuego, tal como puede apreciarse en el gráfico siguiente.

Gráfico 14. Reservas no comprometidas (en millones de dólares).

Fuente: Elaboración GERES en base a BCRA.

Al respecto, no formaría parte del horizonte del BCRA -para la segunda parte del año- emitir para comprar dólares debido a que su esfuerzo principal se orientaría a aspirar el excedente monetario como consecuencia de la laxitud fiscal (lapso en el que las necesidades del Tesoro se incrementan). En ese sentido, el organismo que encabeza Sturzenegger redujo significativamente las Letes por un lado, y por el otro lado, en el mes de julio, el BCRA -haciendo uso de las reservas de libre disponibilidad- anunció la cancelación anticipada de las operaciones de pase pasivo por U$S 5.000 millones que había realizado a fines de enero último con un grupo de bancos extranjeros y acordó una nueva operación por U$S 1.000 millones (con una tasa de interés menor respecto al anterior) con dos entidades; a cambio, el ente monetario recibió una Letra del Tesoro.