AGREGADOS MONETARIOS - II TRIMESTRE 2017

1. Base monetaria

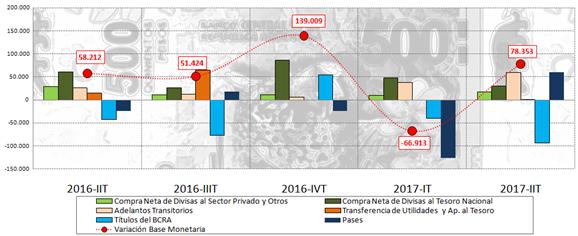

Durante el segundo trimestre de 2017, la emisión primaria del dinero se expandió en $ 78.353 millones -a pesar de la fuerte venta de títulos del BCRA- como consecuencia de la compra de dólares, las operaciones con el sector público y los pases activos; así, el saldo de la base monetaria culminó el mes de junio en $ 833.105 millones y el ritmo de emisión monetaria se incrementó en promedio un +34% en términos interanuales, presentando una baja de 4 p.p. respecto a lo sucedido en el período anterior.

Gráfico 14. Variación de la Base Monetaria (en millones de pesos). Serie trimestral (2016-2017).

Fuente: Elaboración GERES en base a BCRA.

La estrategia del ente monetario de adueñarse de los dólares que ingresan -fundamentalmente vía endeudamiento (la denominada “lluvia de dólares” por parte del gobierno) para cubrir el rojo fiscal- si bien recompone las reservas internacionales y regula el mercado de cambios, obliga al BCRA a absorber buena parte del excedente de pesos para mantener el nivel de tasas de interés de referencia acorde a las metas de inflación estipuladas y garantizar la estabilidad financiera. Así, las compras netas de dólares por parte del BCRA al Tesoro y al Sector Privado inyectaron a la plaza $29.897 millones y $17.812 millones, respectivamente. Desde un contexto más amplio, el gobierno continúa acelerando el proceso de sustitución del financiamiento monetario del déficit fiscal por financiamiento no monetario.

En paralelo, el ente monetario volcó -en el trimestre bajo análisis- al mercado $59.000 millones vía adelantos transitorios para cubrir las necesidades financieras del Sector Público; este tipo de operaciones acumularon en lo que va del año una transferencia de $96.500 millones, el triple respecto de lo registrado durante el primer semestre del año anterior. De esta manera, el stock se ubicó en $ 478.370 millones al término del período.

Por consiguiente, la autoridad monetaria retiró entre los meses de abril y junio un significativo caudal de pesos ($94.311 millones) vía LEBAC; ergo, el stock de dichos instrumentos de deuda dio un nuevo salto al ubicarse -al cierre del trimestre- en la friolera de $854.511 millones (+73% anual) o el equivalente al actual nivel de reservas. En dirección opuesta, el mercado de pases aportó a la plaza $60.776 millones y aminoró sustancialmente el sesgo contractivo; si bien los pases pasivos son utilizados por el BCRA desde el mes de enero como una herramienta para aspirar pesos, los mismos dependen de la liquidez del sistema bancario.

2. Tipo de cambio nominal y real

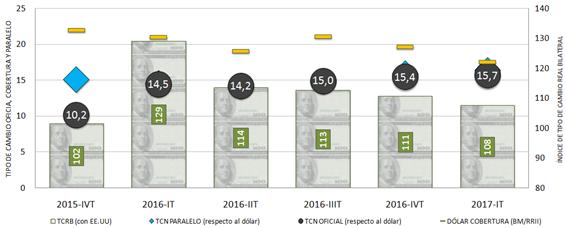

El comportamiento de la moneda nacional hacia fines del segundo trimestre muestra algunas particularidades que llaman la atención. La anticipada ejecución del programa financiero, la liquidación de divisas de los industriales oleaginosos y los exportadores de cereal, los “dólares golondrinas” y en menor medida el blanqueo de capitales fueron los principales factores que explicaron la evolución estable del tipo de cambio durante la primera parte del año; así, el precio del dólar promedió los $15,7 en el trimestre, y de esa manera se mantuvo prácticamente estable respecto al período previo. No obstante, desde junio se registró un reverdecer del apetito por el dólar -vinculado a la creciente fuga de capitales y a una oferta divisas más restringida- que llevó al BCRA a intervenir en la plaza cambiaria para poner un techo a la flotación de la cotización; en efecto, el peso se depreció hasta un +15% en pocos días y orilló los $18 en julio.

Gráfico 15. Evolución del tipo de cambio oficial, paralelo, cobertura y del índice de tipo de cambio real bilateral con EE.UU(*). Serie trimestral promedio (2016-2017).

(*)Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

También, el mayor ritmo de devaluación estuvo relacionada al amague del gobierno de gravar la compra y venta de acciones y bonos para no residentes con retroactividad a 2013 (el rumor impulsó el desarme de posiciones) y al creciente excedente monetario (fogoneado por los $61.000 millones que no fueron esterilizados durante el denominado “supermartes” a mediados de julio). Asimismo, el desacople entre el tipo de cambio y la tasa de interés congeló el gigantesco aparato especulativo instalado desde marzo del año pasado y generado a partir de la carrera del dólar, inflación y tasa de interés.

3. Tasas de interés

Con un escenario de marcado descenso de la tasa de inflación, la autoridad monetaria -a mediados de julio- volvió a subir la tasa de interés de referencia (el centro del corredor de sus pases a 7 días de plazo) y la tasa del mercado secundario para el plazo más corto (LEBAC), las cuales se situaron en 26,25% y 27,4%, respectivamente. El endurecimiento de la política monetaria no es de extrañar y tiene como objetivo encarrilar la evolución de los precios al sendero deseado, poniendo otro paño frío a la demanda y revirtiendo la huida de los plazos fijos al dólar, como así también bajar varios centavos la paridad del dólar con el peso.

Gráfico 16. Tasa de interés de referencia y de inflación GERES(en puntos porcentuales). Serie trimestral (2016-2017).

Fuente: Elaboración GERES en base a datos de BCRA.

La tasa Badlar (para aquellos depósitos superiores al millón de pesos) cerró el trimestre en 19,3% y la tasa de los depósitos de hasta $ 100.000 culminó en 17%. Mientras tanto, la suba de tasas no ha revertido la fuerte desaceleración de los depósitos a plazo fijo en pesos y tampoco ha frenado el proceso de dolarización de la economía. Primero, el último incremento de los rendimientos oficiales extendió la brecha -a siete puntos porcentuales- que separa la tasa que reciben aquellos que adquieren los títulos del BCRA respecto a las colocaciones a plazo. Segundo, los depósitos en moneda extranjera del sector privado se han mostrado indiferentes al aumento de los retornos en pesos y siguieron presentando un fuerte dinamismo.

Por su parte, las tasas activas continuaron -en términos generales- la senda bajista iniciada hace un año. Las tasas aplicadas a los créditos comerciales fueron las que registraron el mayor recorte respecto a igual período del año anterior; por ejemplo, los documentos a sola firma promediaron 21,9% mostrando una caída de 11 p.p.. Por su parte, la tasa de los préstamos de garantía real (prendario e hipotecario) promediaron 19,5%. Por último, las tasas de los créditos orientados al consumo (personales y tarjeta) fueron las que resultaron más inflexibles a la baja y se situaron en 38% y 43%, respectivamente.

4. Depósitos y préstamos

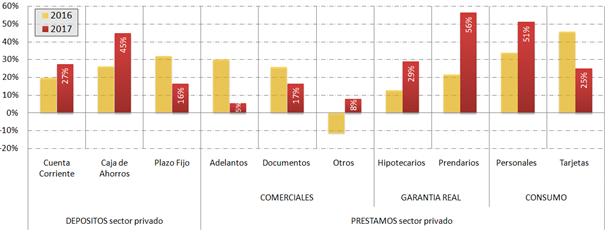

A pesar de las señales contradictorias -desaceleración de la inflación y suba en las tasas de interés- el sistema financiero mostró una mayor vitalidad en el transcurso del segundo trimestre del año: recuperación de los depósitos (+26% i.a) y créditos (+27% i.a) en pesos del sector privado. Por un lado, la expansión del stock crediticio, luego de una evolución mediocre en el último año, se debió al boom en los créditos personales (+51% i.a.), hipotecarios (+29% i.a.) y prendarios (+56% i.a.) debido a que las entidades financieras -tanto públicas como privadas- ajustaron tasas, montos y plazos: el volumen de crédito fue subiendo al calor de la oferta de los préstamos indexado por UVA (ajusta las deudas por inflación más una tasa fija). Hay dos factores claves que explican la mayor oferta de créditos: la demanda postergada y la necesidad de los bancos de volcar excedentes. Por el otro lado, el repunte de las colocaciones se relacionó al buen desempeño de las cajas de ahorro, las cuales registraron una expansión anual del +45%. En consecuencia, la oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios y depósitos totales del sector privado) verificó una aceleración en la tasa crecimiento anual, la cual se situó en +30%.

Gráfico 17. Tipos de depósitos y líneas de préstamos del sector privado en pesos (en variaciones porcentuales anuales). Segundo trimestre 2016-2017.

Fuente: Elaboración GERES en base a datos de BCRA.

Tal como mencionamos anteriormente, la táctica del BCRA de tener tasas de interés positivas en términos reales para orientar el excedente monetario a los bancos no verificó el efecto deseado y la tendencia a la dolarización se agudizó durante los meses de marzo y junio. Por dicho motivo y por los mayores retornos de las LEBAC, el ritmo de crecimiento de los depósitos totales en pesos del sector privado se diluyó considerablemente y subió en promedio -en el trimestre- apenas un +16% anual; así, dichas colocaciones evidenciaron el peor desempeño semestral desde el año 2010.

A la inversa de lo sucedido en los últimos años, las tarjetas de crédito dejaron de ser la “estrella” y registraron la performance más floja de los últimos siete años luego de cuatro trimestres de fuerte desaceleración; de esa manera, tras el fallido programa de “precios transparentes” de comienzos de año, mostraron una variación del +25% anual durante los meses de abril y junio. Por tal motivo, el gobierno desde el mes de abril reactivó el plan “Ahora 12” para los rubros más golpeados (indumentaria y calzado) pero con 3 a 6 cuotas, y además, anunció préstamos a los beneficiaros de la AUH.

5. Reservas internacionales

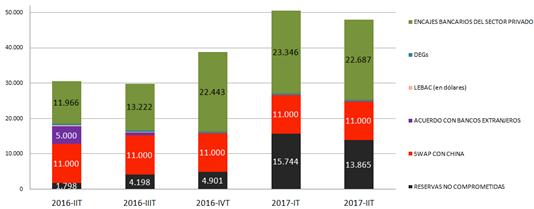

La política del BCRA de hacerse de los dólares provenientes de la emisión de deuda en moneda extranjera para financiar el rojo de las cuentas públicas reforzó el nivel de las reservas durante lo que va del año y, tal como explicamos previamente, anestesió hasta el mes de junio las tensiones de las cuentas externas. En particular, en el transcurso del segundo trimestre las reservas se incrementaron en promedio un +1,7% respecto al período previo y un +52% en términos interanuales; así, los activos externos lograron alcanzar un stock de U$S47.995 millones al cierre de junio.

A diferencia del gobierno anterior que financiaba el rojo fiscal -en gran parte- haciendo uso de las arcas del BCRA, el nuevo gobierno orientó su estrategia a abrir los mercados y financiarse en el exterior para evitar agotar las reservas. Así, la emisión de deuda en dólares ascendió a U$S 40.000 millones en lo que va del año (monto superior al del año pasado) donde se destacaron el “bono de 100 años” y la ampliación del Bonar24;cabe señalar que el 40% de dichas colocaciones corresponden a deuda de corto plazo del Tesoro (LETES). En ese sentido, las “reservas no comprometidas” (sin contabilizar la deuda a corto plazo del BCRA) se situaron en U$S13.685 millones tal como puede apreciarse en el gráfico siguiente. A mediados de julio, el BCRA renovó el swap de monedas con el Banco Central de China por U$S10.375 millones y por tres años de plazo. Por su parte, los encajes bancarios del sector privado continuaron mostrando un gran dinamismo y culminaron al cierre del trimestre en U$S23.579 millones; es decir, el doble que hace un año.

Gráfico 18. Evolución y composición de las reservas internacionales. Valores al cierre (2016-2017).

Fuente: Elaboración GERES en base a BCRA.

La ecuación externa resulta insostenible en el tiempo: en el país continúan saliendo divisas que no son compensadas por una oferta genuina y exponen la vulnerabilidad del país.Las vías de escapes son principalmente el pago de deuda, las importaciones, viajes y turismo, el atesoramiento de personas físicas y jurídicas, entre otros. Así, en el transcurso de 2017, en un contexto de ausencia de inversiones relevantes, el déficit externo se profundizó con la liberalización para la compra de divisas y la desregulación financiera; la fuga de capitales (formación de activos externos del sector privado) totalizó en el primer semestre del año U$S7.677 millones y registró una suba del +28% contra mismo período del año previo. En ese sentido, la percepción de “dólar barato” en buena parte del trimestre explicó la tendencia creciente de la salida de dólares: los particulares y las empresas compraron divisas por U$S14.241 millones (+75% i.a.) y aquellos que aprovecharon para viajar restaron otros U$S5.662 millones (+37 i.a.). Por último, el giro de utilidades y dividendos al exterior acumuló U$S990 millones en el año y mostró una merma interanual del -28%.