AGREGADOS MONETARIOS - III TRIMESTRE 2013

1. Derrumbe de las reservas internacionales: el pago de deuda resulta ser el principal factor de contracción

La estrategia represiva de demanda de dólares -cepo cambiario, restricción de importaciones, recargo a las compras en el exterior con tarjeta de crédito- no ha logrado frenar la salida de divisas desde el 2011; el tercer trimestre del corriente año no fue la excepción. Aunque el conjunto de restricciones evitaron un derrumbe mayor de las reservas internacionales –especialmente vía fuga de capitales-, éstas a su vez afectaron negativamente los canales de ingreso de dólares.

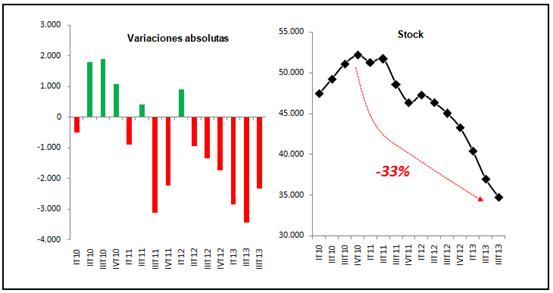

En efecto, las reservas internacionales cayeron U$S2.264 millones en el tercer trimestre; es decir, un descenso en promedio del 6,3% contra el segundo trimestre del año, y una contracción del 19,8% en comparación al mismo período del año anterior. Es decir que las reservas internacionales se redujeron, desde su máxima acumulación registrada a principio de febrero de 2011 (US$52.647), en una suma de U$S17.906 millones; en particular, durante el 2013 se observó el 48% (US$8.549) de dicho desplome. Como resultado, las reservas culminaron el período bajo análisis en U$S34.741. La cifra merma aún más, si no se contabilizan los encajes correspondiente a los depósitos en moneda extranjera, que totalizaron a fines de septiembre U$S8.683 millones; por lo tanto, las reservas netas se ubicaron en U$S26.058 millones.

Gráfico 16. Evolución de las reservas internacionales: variaciones absolutas y stock

Serie trimestral 2010-2013

En dólares

Fuente: Elaboración GERES en base a BCRA.

Desde el inicio de la imposición del cepo cambiario –durante los primeros días de noviembre de 2011- las reservas internacionales cayeron un 69% (US$12.348). Ergo, se controló la fuga de capitales pero persisten otros canales de salida de divisas.

Las causas que explicaron esta significativa baja de reservas obedecen fundamentalmente al pago de deuda externa por un lado, y a la fuerte demanda de divisas, por otro. También repercutieron negativamente, pero en menor medida, la baja del precio internacional del oro y el retiro de depósitos en moneda extranjera del sistema financiero local.

Con el objetivo de amortiguar la caída de las reservas internacionales, durante las últimas semanas de septiembre, el BCRA habría adquirido entre US$1.000 y US$1.200 millones correspondientes a un crédito externo[23]. El dato no fue publicado por las autoridades de la entidad ya que su objetivo era “maquillar” el derrumbe de las reservas; no obstante, se detectó el ingreso extraordinario debido a que la disminución de las reservas fue de menor magnitud de lo que determinó el resultado del mercado cambiario y los pagos de deuda. Resulta importante señalar que sin el flujo descripto, el stock de reservas se ubicaría en US$33.000 millones. Cabe señalar que el endeudamiento por esta vía es un instrumento que permite -a los bancos centrales- atenuar la inestabilidad en sus respectivos stock de reservas internaciones. En el año 2009, la autoridad monetaria había llegado a un máximo de US$5.600 millones (10% aproximadamente del stock). En el primer semestre de 2012 se canceló la línea con el BIS (Bank for International Settlements) y desde entonces el Banco de Francia fue el único financista con un aporte de US$3.000 millones. Tal como se comentó en el informe anterior, en el primer semestre se canceló la mitad aproximadamente.

En primer lugar, en el transcurso del tercer trimestre, se concretó el pago de deuda más importante del año correspondiente al último vencimiento del Bonar VII[24], cuyo monto ascendió a U$S2.070 millones. La fuerte merma en las reservas se amortiguó debido a que quedaron en las arcas de la autoridad monetaria aproximadamente U$S718 millones; esta cifra se explica mediante el cobro proveniente de instituciones públicas por un lado[25], y por privados que colocaron el dinero en cuentas locales. De igual modo, el 30 de septiembre se realizó el pago de un cupón del bono Par por US$67 millones.

La maniobra de contención de divisas excluye el pago de deuda pública. El Gobierno expone una “ecuación de desendeudamiento[26]” basada en la cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados (no comprende la deuda intraestatal), que afecta el stock de las reservas internacionales.

Por lo tanto, el racconto de este tipo de operaciones (excluyendo las devoluciones al Banco de Francia) totalizaron US$4.537 millones durante los primeros nueve meses de 2013. En septiembre, el Ministro de Economía y Finanzas Públicas, Hernán Lorenzino, firmó la Resolución N°8 haciendo uso de las atribuciones del artículo 33 de la Ley N°26.784 de Presupuesto General de la Administración Nacional para el Ejercicio 2013. Ésta permitió integrar al Fondo de Desendeudamiento Argentino (FDA)[27] un monto total de US$7.967 millones; es así que dicho valor estará destinado a la cancelación de servicios de deuda pública con tenedores privados correspondiente al ejercicio fiscal de 2013. Como contrapartida se le entregó al BCRA una letra de tesorería intransferible, con fecha de 16 de enero de 2013, cuyo vencimiento será el año 2023. La normativa aclara que en el caso de existir un excedente, el mismo se utilizará para financiar gastos de capital, siempre que tengan efecto monetario neutro; resulta importante señalar que la aceleración del crecimiento del gasto en capital, en una tasa de 49,5% en términos interanuales, agudizó el déficit fiscal; el cual acumuló en el año $41.000 (en el apartado correspondiente al sector público se detallan las cuentas públicas).

Como contrapartida al uso de las reservas, el BCRA continuó recibiendo títulos públicos por parte del Gobierno. La autoridad monetaria acumuló un stock de $270.755 millones, registrando un aumento trimestral del 31,6% por un lado, y un crecimiento del 54,1% contra igual período respecto al año anterior. En particular, las letras intransferibles representaron un 91,4% del total. Ergo, la situación patrimonial continúa su proceso de deterioro debido a la transformación de la composición de los activos en favor de los internos en detrimento de los externos.

Para el próximo trimestre, específicamente durante el mes de octubre, el BCRA deberá hacer frente a los vencimientos de los intereses semestrales del Boden 2015 por un monto de US$204 millones por un lado, y US$224 correspondientes al Bonar X, por el otro. En diciembre habrá que afrontar US$630 millones del bono Discount (incluye la versión del 2005 y la emisión efectuada en el canje de 2010) e importes menores para los vencimientos de los bonos Par y Bonar 19.

Por una parte, este año no se deberá afrontar el pago del “Cupón PBI” debido a que el crecimiento de la economía (para más detalle ver apartado de actividad económica), durante el 2012, fue menor al 3,26% (guarismo que dispara el pago). Por otra parte, es posible que el Gobierno acepte la propuesta de cancelación de los reclamos -que surgen de laudos dictados en el marco del Convenio sobre Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de Otros Estados (CIADI)- efectuada por un grupo de cinco empresas durante la primera quincena de agosto.

La instrumentación del acuerdo supone la cancelación de los montos a cambio de la entrega de una combinación de bonos Bonar X para el capital y Boden 15 para los intereses por un monto total de US$677. Como contrapartida el Gobierno recibiría una quita del 25% (US$171 millones) respecto del monto originalmente reclamado. Asimismo, las empresas en cuestión se comprometerán a suscribir Bonos Argentinos de Ahorro para el Desarrollo Económico (BAADE)[28] por una suma equivalente a, por lo menos, el 10% del monto acordado.

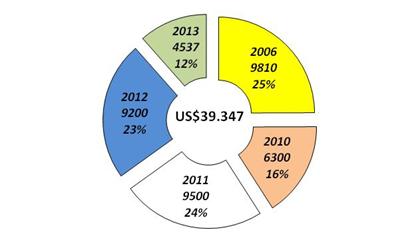

Desde la creación del FDA, y contemplando el pago al FMI en el 2006, se han utilizado –hasta el momento- un total de US$39.347 provenientes de reservas[29].

Gráfico 17. Cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados con afectación de reservas internacionales

Años 2006, 2010, 2011, 2012 y 2013

En dólares

Fuente: Elaboración GERES en base a BCRA.

Si persiste el escenario actual de escasez de divisas, los pagos de deuda en dólares para los próximos años harán suponer: mayores integraciones para el FDA, la erosión de las reservas internacionales y un empeoramiento del patrimonio del BCRA.

Debido a su magnitud, forma de pago (integra la totalidad en su vencimiento) y a su plazo, el Boden 2015 impactará fuertemente en las cuentas nacionales durante el 2015 ya que el monto total a cancelar ascenderá aproximadamente a US$5.800 millones (será el actual Gobierno el responsable del pago). Posteriormente, hacia el 2017 el Gobierno deberá afrontar los pagos correspondientes al Bonar X y Global 2017[30]. Por otro lado, de acuerdo a lo establecido en el Presupuesto 2014, se deberá gatillar en concepto del “Cupón PBI” un significativo monto, estimado en US$11.500 millones para el próximo bienio, de los que US$9.200 millones deberán concretarse en moneda extranjera[31]. Asimismo, el Presupuesto 2014 habilita al Gobierno a integrar al FDA US$9.855 millones.

El futuro de los pagos estará sujeto a la decisión de la justicia estadounidense por el conflicto que mantiene el Gobierno con los “holdouts”. Por este motivo, el 11 de septiembre convirtieron en ley una nueva apertura del canje de deuda (tercera versión) para intentar adherir no sólo a los que litigan contra el país sino también a todos los tenedores de bonos en default desde el 2001 (representan cerca del 7% -US$6.000 millones- de la deuda pública)[32].

La facultad de hacer uso de reservas internacionales para pagar la deuda permite al Gobierno ahorrarse el pago de intereses futuros por encima de los dos dígitos por una nueva deuda contraída, así como el mercado lo exige en la actualidad. Asimismo, se obtiene es un cambio de acreedor (privado por público), de plazos y de tipo de moneda.

El segundo factor que indujo la contracción de las reservas internacionales fue la fuerte demanda de dólares, que continúo impulsada por la suba de importaciones, (liderada por las importaciones de energía – apartado sector energético) y por el turismo. El gasto por turismo y viajes ascendió a US$1.950 millones en el tercer trimestre, acumulando en el año US$5.700 millones; el primer semestre concetró el 65,8% del gasto[33].

El precio del oro cayó aproximadamente un 27% en septiembre respecto del mismo período del año anterior. En consecuencia, la incidencia del oro expresado en pesos, dentro de los activos externos que posee la autoridad monetaria, se redujo un 7,4% (U$S210 millones). El desempeño negativo que tuvo dicho commodity estuvo vinculado a los anuncios provenientes de la Reserva Estadounidense (FED) de frenar el estímulo monetario. El efecto fue un cambio de expectativa en el sistema financiero mundial debido a que una menor liquidez tendría como consecuencia un dólar más fuerte por un lado, y una suba de la tasa de interés (fin de la política de tasa de interés cero) por otro.

Finalmente, las colocaciones totales en dólares se redujeron durante el tercer trimestre en US$164 millones. A pesar de que el sector público finalizó el período con un leve aumento de US$46 millones, el sector privado mermó en US$210 millones. El mes que tuvo el peor desempeño fue agosto, con una caída de depósitos totales en moneda extranjera de US$269 millones.

2. Expansión moderada de la base monetaria

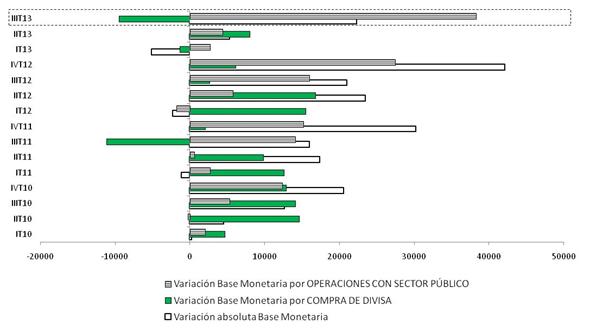

Desde fines del 2011 persiste una considerable desaceleración en el ritmo de compra de divisas por parte de la institución presidida por Mercedes Marcó del Pont. En particular, el 2013 ha sido el año con menor capacidad de adquisición de moneda extranjera. El año pasado, la compra de divisas explicaba un 40% de la expansión de la base monetaria; en el tercer trimestre del presente año, en cambio, la compra de divisas se transformó en un factor contractivo por $9.328 millones. Durante el mismo período del año anterior, este tipo de operaciones habían impulsado un aumento de la emisión primaria del dinero por $2.622.

El intento de cerrojo de ciertos canales de escape de dólares tuvo como consecuencia que flaqueen las vías de ingreso de éstos[34]. Es decir, la disminución de la compra de moneda extranjera por parte del BCRA estuvo vinculada a la menor liquidación del sector agropecuario, fundamentalmente en lo que respecta a las exportaciones relacionadas al complejo sojero. Según diversas fuentes, a fines del trimestre los embarques acumularon sólo el 65% de lo cosechado, mientras que para el mismo lapso de 2012, la relación entre lo cosechado y lo exportado fue del 80%. La devaluación en marcha impulsó a los productores y/o acopiadores a no vender parte de la cosecha de soja debido a que la expectativa de una mayor aceleración de la depreciación puede acentuarse luego de las elecciones del 27 de octubre. Lógicamente, la disminución en las ventas perjudica las arcas del BCRA, ya que hay un menor ingreso de dólares al mercado local por exportaciones.

La aceleración de la tasa de devaluación registrada en el año estuvo relacionada principalmente a la existencia de una fortísima apreciación cambiaria, por los anuncios de la FED y por la depreciación del Real (ver el apartado correspondiente al intercambio comercial con Brasil). Por lo tanto, el tipo de cambio nominal subió en los primeros nueve meses del año en un 17,5%; en el tercer trimestre la devaluación alcanzó en promedio un 23,4% en términos interanuales. Cabe señalar que la brecha entre el tipo de cambio oficial y el “no oficial” vigente en la plaza local –desde la instauración del cepo cambiario- se mantuvo en el 60% durante el trimestre (con fluctuaciones temporarias).

A su vez, el escenario de incertidumbre vinculado al mercado cambiario (cepo cambiario y depreciación) afectó negativamente al instrumento asignado para el blanqueo de capitales que habilita la compra de propiedades, denominado “Certificado de Depósito para Inversión” (CEDIN)[35], el cual sólo pudo obtener 6,8% de los U$S4.000 millones estimados por el Gobierno[36]. Según el titular de la Cámara Inmobiliaria Argentina, Roberto Árevalo “el CEDIN no cumple con las expectativas del Gobierno, ni de las inmobiliarias…”. El 30 de septiembre se prorrogó por 90 días el plazo para adherirse al régimen de exteriorización de capitales[37]. El CEDIN y el BAADE son canales de ingreso de divisas fabricados por el Gobierno, pero que no ha tenido una aceptación importante hasta el momento.

En sentido contrario, las operaciones con el sector público tuvieron un efecto expansivo sobre la base monetaria. En sintonía con lo sucedido en los trimestres anteriores, los adelantos transitorios siguieron en la senda del crecimiento con el techo que estableció la última reforma en la Carta Orgánica de la institución monetaria.

Gráfico 18. Variación de la base monetaria, operaciones con el sector público y compra de divisas

Serie trimestral 2010-2013

En pesos

Fuente: Elaboración GERES en base a BCRA.

Los adelantos transitorios en promedio experimentaron un incremento del 12,7% en el tercer trimestre con respecto al anterior; no obstante, el fuerte salto que se viene dando en este tipo de operaciones se logra evidenciar con mayor precisión si se compara el último dato del trimestre con el mismo período trimestral del año anterior, cuyo resultado es una expansión del 70,4%. El stock se ubicó en $153.730 para el último día hábil del mes de septiembre, debido a que el Gobierno continuó haciendo uso de la excepción del 10% adicional sobre la recaudación que permitió la reforma de la Carta Orgánica en marzo de 2012 mediante la ley 26.739

Según estimaciones propias, el stock de los adelantos transitorios culminarían el año en una suma de $186.000 millones, totalizando en el 2013 un monto cercano a los $60.000 millones.

En efecto, durante los últimos años el BCRA se ha convertido en el mayor financista del Tesoro. La deuda que acumula el Tesoro con la autoridad monetaria, considerando los títulos públicos y los adelantos transitorios, asciende a $424.485 millones (US$73.294 millones). Ergo, el déficit fiscal se financia fundamentalmente con emisión monetaria.

Por otro lado, la devaluación registrada durante el año pasado del 16,7% tuvo un impacto positivo en las utilidades de la institución monetaria. El directorio del BCRA aprobó en agosto el balance correspondiente al 2012, el cual permitirá girar al Tesoro utilidades por $32.000 millones. Hasta el momento habían sido transferidos $11.000 millones (en concepto de anticipo); por lo tanto el Gobierno recibirá para el resto del año $21.000 millones necesarios para cubrir la expansión del déficit fiscal. Resulta importante remarcar que la devaluación llevada a cabo este año habilitará al BCRA a girar un mayor monto para el próximo año, estimado en $65.000 millones.

Las utilidades transferidas permitieron al Gobierno, mediante el DNU 1170/2013 publicado el 15 de agosto, modificar el Presupuesto General de la Administración Nacional para el ejercicio 2013: “…la presente medida se financia a través del incremento de recursos del Tesoro Nacional provenientes de mayores utilidades del BANCO CENTRAL DE LA REPUBLICA ARGENTINA, de la disminución de los créditos presupuestarios originalmente destinados a la atención del pago de los valores negociables vinculados al Producto Bruto Interno (PBI) y de un mayor uso de fuentes de financiamiento…”.

Por lo tanto, dicho DNU estableció un incremento en los créditos presupuestarios para atender a: las erogaciones resultantes de las mejoras en las remuneraciones que comprenden el Poder Ejecutivo Nacional y el Poder Legislativo Nacional, los gastos de funcionamiento y mejoras de infraestructura en diferentes instituciones públicas, afrontar el pago de subsidios a empresas de transporte público, reforzar transferencias a CAMMESA, y mejorar el gasto correspondiente de los programas PRO.CRE.AR[38] y Fondo Argentino de Hidrocarburos, entre otros.

El límite de los adelantos transitorios, y la abrupta caída en la adquisición de dólares moderaron la expansión primaria del dinero. De este modo, la expansión de la base monetaria se desaceleró en términos interanuales, mermando desde un promedio del 35,6% durante el primer semestre a un 27,1% en el tercer trimestre.

Finalmente, como sucedió con la compra de divisas, los pases y el retiro de pesos de la plaza por parte del BCRA redujeron la base monetaria en el trimestre en $1.623 y $4.901, respectivamente.

3. Reducción de la liquidez del sistema financiero local

La oferta monetaria se expandió en promedio un 7,4% durante el tercer trimestre del corriente año, según indicó el agregado monetario más amplio en pesos (M3[39]), con una tasa de variación interanual en torno al 29,4%, apenas menor al registro del primer semestre de 2013; es decir, el ritmo de crecimiento cayó 4,7 p.p..

Entre los componentes del M3 en pesos, las colocaciones a plazo fijo exhibieron un incremento trimestral del 4,6%, obteniendo una mayor participación en el agregado monetario y alcanzando en el trimestre un peso cercano al 48,7%. A su vez, los medios de pago presentaron una suba trimestral del 9,5%.

Por lo tanto, los depósitos totales en pesos sufrieron una desaceleración que fue producto de un menor crecimiento de la base monetaria a lo largo del año; en promedio se registró una suba respecto del trimestre anterior del 6,9%, y un incremento del 29,5% contra igual período del año anterior. Es decir, el ritmo de expansión de las colaciones en pesos cayó 2,8 p.p. en comparación al trimestre anterior en términos interanuales.

Por otro lado, el aumento del crédito al sector privado en pesos resultó el principal factor que impulsó la oferta monetaria, tal como sucedió durante el primer semestre del año.

Dicho crecimiento estuvo impulsado por los siguientes programas:

I. La tercera etapa de la Línea de Crédito para la Inversión Productiva (LCIP) comenzó en el mes de julio y prevé un monto que asciende a $20.000 millones aproximadamente; la misma esta dirigida a inducir a los bancos a que expandan su cartera de créditos a MiPyMEs.[40] Las entidades financieras deberán destinar antes de diciembre (como mínimo) un monto equivalente al 5% del promedio mensual de los saldos diarios de los depósitos del sector privado no financiero en pesos correspondientes al mes de mayo. El BCRA no publicó cifras de desembolsos durante el tercer trimeste de esta línea (durante el primer semestre las adjudicaciones alcanzaron $1.303 millones).

II. El Programa del Financiamiento Productivo del Bicentenario (PFPB) subastó $282, $170 y $570 millones para julio, agosto y septiembre, respectivamente. Este programa totalizó $5.572, que fueron desembolsados desde su comienzo; el 73% de dicho monto fue adjudicado, según informó el BCRA.

Por ende, los préstamos al sector privado en pesos registraron un aumento trimestral del 8,4% ($31.644 millones), con una variación interanual del 38,2%.

La línea que mostró el mejor desempeño fue la destinada a la actividad comercial: las financiaciones instrumentadas mediante documentos mostraron una suba en el tercer trimestre del 11,9% ($10.083 millones), mientras que los adelantos presentaron un fuerte dinamismo con un incremento del 9,8%($5.113 millones). El rubro “otros” que compone dicha línea tuvo una suba trimestral del 9,5% ($2.835 millones).

Por su parte, los créditos de garantía real fueron impulsados por los préstamos prendarios, que aceleraron su ritmo de expansión con una tasa trimestral del 10,1% ($2.565 millones). Mientas que, los préstamos hipotecarios tuvieron una performance discreta con un incremento del 6,4% ($2.399 millones).

Por último, las líneas correspondientes al consumo brindaron una evolución modesta con respecto al segundo trimestre de 2013: por un lado, los créditos personales aumentaron 6% ($5.024 millones), y por otro, las financiaciones con tarjeta arrojaron una suba del 5,7% ($3.625 millones).

Resulta importante señalar que durante el período bajo análisis se registró una disminución del ratio de liquidez amplia[41] -que mide el BCRA- correspondiente al segmento en pesos, producto de un menor crecimiento de los depósitos, respecto del aumento de los préstamos al sector privado. El indicador finalizó el tercer trimestre 32%, 0,6 p.p. por debajo del pasado mes de junio, y una disminución de 3,5 p.p. en comparación al mismo período del año anterior.

El efectivo en los bancos cayó un 2,8% contra el segundo trimestre como consecuencia de un cambio de normativa del régimen de efectivo mínimo que comenzó a regir a partir de agosto[42]. De esta manera, la autoridad monetaria alivió las exigencias de efectivo mínimo que impone a los bancos con el fin de abaratar sus costos y contener subas de la tasa de interés. En sentido contrario, los bancos aumentaron los activos de mayor plazo (operaciones con el BCRA): principalmente incrementaron los pases pasivos en 28,3% ($3.288 millones) con respecto al trimestre anterior, y a su vez, expandieron la adquisición de títulos emitidos por la autoridad monetaria en un 4,8% ($4.513 millones).

El sistema financiero local está evidenciando una menor capacidad de fondeo debido al descenso del ritmo de las colocaciones, dentro de un marco de fuerte crecimiento de la tasa de expansión de los créditos. La menor disponibilidad de pesos en el mercado estuvo vinculada a la desaceleración de la base monetaria que se viene dando a lo largo del año tal como se señaló anteriormente.

Si bien la liquidez bancaria se vio afectada, el sistema no corre riesgos actualmente. No obstante, si la emisión primaria del dinero no puede crecer lo suficiente debido a la restricción externa y a la saturación de las operaciones con el sector público, es posible suponer un escenario de menor liquidez para el próximo año.

Una menor liquidez del sistema bancario impactará en una suba de la tasa de interés.

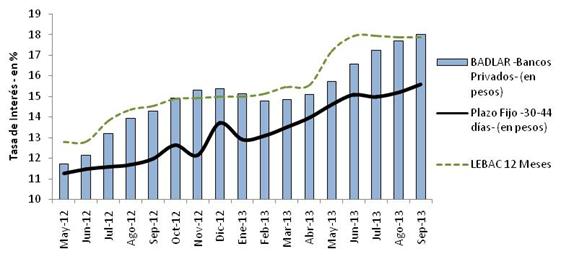

En efecto, este desequilibrio evidenció una leve suba de la tasa de interés abonadas por las entidades financieras a los depositantes en el tercer trimestre. La tasa de interés del total de nuevas operaciones a plazo fijo (período de 30-44 días) en pesos promedió un 15,8%, registrando un aumento de 0,6 p.p. respecto del segundo trimestre; cabe aclarar que dicha tasa finalizó en un 17,3% en el trimestre. Por su parte, la tasa BADLAR – tasa de interés por depósitos de $1 millón y más – promedió un 15,2%; no obstante, se ubicó en una cifra del 18,2% en la última rueda de operaciones del trimestre.

Gráfico 19. Evolución de las tasas de interés pasivas representativas

Serie mensual (mayo 2012- septiembre 2013)

En %

Fuente: Elaboración GERES en base a BCRA.

En igual sentido, las tasas de interés aplicadas sobre los préstamos en pesos al sector privado exhibieron subas en el tercer trimestre respeto al período anterior.

En primer lugar, la tasa de interés de los adelantos en cuenta corriente finalizó en septiembre en 23,5%, aumentando 0,7 p.p. en el trimestre. Las financiaciones instrumentadas a través de documentos -junto con los adelantos en cuenta corriente conforman la línea comercial- mostraron una tasa de interés que se ubicó en 20,7%, subiendo 1,6 p.p.. En segundo término, los préstamos hipotecarios y prendarios -línea de garantía real- reportaron tasas de interés a fin del período de 16,2% y 21,7%, respectivamente; en el primer caso aumentaron 1,6 p.p., mientras que en el segundo caso crecieron 2,7 p.p contra el segundo trimestre del año. Finalmente, los préstamos personales y tarjetas de crédito -línea de consumo- tuvieron incrementos en sus respectivas tasas de interés. En particular, la tasa de interés de los préstamos personales se situó en 36,2% a fin del tercer trimestre, mostrando una suba de 2,5 p.p. en comparación al lapso anterior. Por su parte, la tasa de interés aplicada sobre las tarjetas de crédito creció 3,2 p.p. alcanzando en septiembre 35,5%.

[23] El BCRA buscó reactivar una línea de crédito con el Banco de Francia por un monto aproximado de US$ 3.000 millones.

[24] El Bonar VII fue emitido el 13 de septiembre de 2006, con un plazo de 7 años. interés anual de 7% (pagado semestralmente). Las particularidades de este título consistían en pagos semestrales del interés por un lado, y amortización total en la fecha de vencimiento, por otro lado. El Bonar VII cobró relevancia dentro del mercado con la instauración del cepo cambiario, debido a que permitió la obtención dólares.

[25] Aproximadamente un 25% se pagó al propio sector público, fundamentalmente al FGS de la ANSES.

[26] Las autoridades del BCRA afirmaron durante la reunión de afectación de los recursos correspondientes a la integración del Fondo de Garantía de Sustentabilidad (FGS): “…contemplando la cancelación de vencimientos prevista hasta fin de año, el total de obligaciones de moneda extranjera con acreedores privados se habrá reducido del 75% al 8,5% del PIB en los últimos 10 años”.

[27] El FDA fue creado por el decreto N° 298/10.

[28] Ley Nº 26.860 y Resolución Nº 256.

[29] Datos publicados por el BCRA en el informe del Mercado Único y Libre de Cambios y Balance Cambiario (MULC) del segundo trimestre de 2013.

[30] El monto de emisión para el Bonar X y Global 2017 ascendió a US$6.400 y US$965 millones, respectivamente.

[31] De efectuarse los pagos estimados para el 2014 y 2015, el Cupón de PBI acumulará pagos por una cifra aproximada de US$20.000 millones.

[32] Se les ofrecerá durante el mes de octubre los bonos Par, Discount y Global 17 (al igual que en el 2005 y 2010), tanto en legislación extranjera como nacional, que incluirá la ley de Nueva York.

[33] Datos extraídos del Informe del Mercado Único y Libre de Cambios y Balance Cambiario (MULC).

[34] De de los pocos dólares que entraron, resulta importante señalar US$300 millones que ingresaron por parte de Chevron para invertir en los yacimientos de Vaca Muerta.

[35] Instrumento creado mediante la Ley Nº 26.860 “Exteriorización Voluntaria de la Tenencia de Moneda Extranjera en el País y en el Exterior” (art. 2).

[36] Al 30 de septiembre se suscribieron en total 8.046 instrumentos que representaron una suma de US$342 millones. Cabe aclarar que una porción de dichos certificados fueron cancelados, previa acreditación de la aplicación del CEDIN a los destinos admitidos (publicado por el BCRA en el comunicado “A” 5447).

[37] Mediante el decreto N° 1503/2013.

[38] Creado por el Decreto Nº902 de fecha 12 de junio de 2012.

[39] Comprende billetes y monedas en poder del público, cheques cancelatorios en pesos y depósitos totales en pesos.

[40] Al igual que en las dos etapas anteriores el 50% deberá ser destinado a pequeñas empresas. La tasa de interés será del 15,2% y el plazo mínimo al que deberán ser otorgados será de 3 años.

[41] Coeficiente liquidez amplia: (Efectivo en bancos + Cuenta corriente de las entidades del BCRA + Pases Netos + Tenencia de LEBAC y NOBAC)/Depósitos en pesos

[42] Comunicado del BCRA “A” 5471: “…Esta deducción es mayor para los cajeros localizados en zonas más alejadas y para los ubicados fuera de las sucursales”.