AGREGADOS MONETARIOS - III TRIMESTRE 2014

A pesar de registrarse cierta “estabilidad” en el tipo de cambio oficial y en la tasa de interés de referencia, durante la segunda parte del año se profundizaron los desequilibrios monetarios; la demanda de dinero cayó, la oferta monetaria se expandió, las reservas volvieron retomaron la tendencia declinante y se agravó el deterioro de las cuentas del BCRA.

La menor demanda de dinero soberano se explicó principalmente por la recesión económica (menor cantidad de transacciones) y por la aversión al Peso. En el último caso, el nivel de inflación anual superior al 40%, la renovación de las expectativas de devaluación y la pérdida de impulso de las tasas de interés que se pagan por los depósitos (negativas en términos reales), alimentaron la preferencia por el dólar (sea por motivo de ahorro y/o especulación); asimismo, la mayor huída del Peso se plasmó en una mayor velocidad de circulación del dinero, que según el propio BCRA, aumentó un +12% durante los primeros nueve meses del 2014.

Por el otro lado, la oferta monetaria, luego de una considerable contracción en el primer bimestre del año, se tornó expansiva durante el segundo trimestre y agudizó esa tendencia en el tercer trimestre; en particular, desde el mes de agosto el incremento de la base monetaria se debió a una significativa asistencia al Tesoro, a diferencia del período abril-julio que se explicó por las compras de divisas.

El BCRA, con el objetivo de controlar el tipo de cambio oficial y la tasa de interés, reguló la cantidad de dinero mediante la licitación de títulos públicos. En lo que va del año, la autoridad monetaria retiró más de $90.000 millones, o lo que equivale al 25% de la base monetaria.

El exceso de oferta dinero que experimenta actualmente la economía argentina, a pesar del enorme esfuerzo de esterilización por parte del BCRA, impacta positivamente sobre el nivel de precios y el tipo de cambio paralelo. La encrucijada monetaria tiene su origen a fines del 2011, cuando el gobierno recurrió a instaurar el “cepo cambiario” para evitar que el excedente de moneda nacional escape del sistema bajo la forma de fuga de capitales. Sin embargo, la estrategia de represión de demanda de dólares (cepo cambiario, restricción de importaciones, recargo a las compras en el exterior con tarjeta de crédito) fracasó, debido a que en simultáneo obturó los canales de ingreso de divisas. Ahora bien, el giro ortodoxo (recorte monetario, suba tasa de interés de referencia y devaluación) contribuyó a profundizar la recesión económica (explicada en parte por el menor apalancamiento del sector privado); esta situación amortiguó los efectos del “estrangulamiento externo de la economía”, disminuyendo la sangría de reservas.

Como un Déjà vu -respecto al escenario monetario del año pasado- pero con el agravante de un marco recesivo de la actividad económica y de una inflación superior al 40%, para los últimos meses del corriente año se vislumbra que el control de la oferta de dinero quedará nuevamente subordinado a la financiación del rojo fiscal (dominancia fiscal); por ende, habrá que analizar que maniobra improvisará el ente monetario, y su impacto en las variables monetarias más sensibles (inflación, tipo de cambio, tasas de interés, reservas y base monetaria).

1. MONETIZACIÓN DEL DÉFICIT FISCAL

El recorte en la emisión monetaria de los primeros meses del año se fue moderando a partir de los meses de marzo y abril (debido, en parte, a las ventas del sector agropecuario y al incremento de las necesidades financieras del Tesoro); la política monetaria del BCRA viró a partir de julio y retomó el sesgo expansivo.

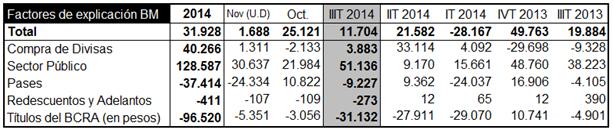

Durante el tercer trimestre, el repunte de la emisión se explicó fundamentalmente por las operaciones con el sector público, las cuales fueron parcialmente absorbidas por nuevos pasivos del BCRA. La base monetaria se incrementó (en términos absolutos) a una tasa interanual del +19,4%, ubicándose 1,3 puntos porcentuales (p.p.) por encima de lo sucedido en el período anterior; cabe señalar que la débil expansión del segundo trimestre del año (+18,1%) fue la menor desde mediados del 2010.

Cuadro 16. Factores de explicación de la base monetaria (variaciones absolutas en millones de pesos).

Fuente: Elaboración GERES en base a datos de BCRA.

En efecto, el BCRA financió al Tesoro durante los primeros nueve meses por $75.966 millones, monto que representó un incremento del +67,6% en términos interanuales. El 40% de las operaciones se nutrió de las utilidades obtenidas por la autoridad monetaria el año pasado y el resto por los adelantos transitorios; en este último caso, el stock culminó el mes de septiembre en $223.950 millones[28], registrando una suba anual del +45,7%.

Para evitar las consecuencias del excedente de dinero en la plaza local, la absorción de pesos por parte del BCRA escaló a $31.132 millones; el stock de LEBAC terminó el trimestre en $209.613 millones, más del doble del existente hace un año atrás. Los costos de colocación de títulos de la entidad monetaria se dispararon como consecuencia del incremento de los rendimientos oficiales (26,8% LEBAC a 90 días); las mayores licitaciones devengan intereses crecientes, que en el corto plazo (por la naturaleza de los letras) deberán ser pagados, y cuyo nuevo retiro (un tercio más a lo licitado) requerirá un mayor sacrificio por parte del BCRA para frenar el crecimiento de la oferta monetaria en un escenario de tendencia decreciente de la demanda de dinero. Resulta preocupante la capacidad de cubrir el rojo fiscal por parte del BCRA para el próximo año, debido a que las utilidades del organismo, a pesar de haber sido favorecidas por la devaluación, sufren el enorme costo de la colocación de LEBAC.

En la misma dirección, el gobierno, durante los meses de septiembre y octubre, emitió bonos para ayudar al ente monetario en su tarea de retiro de pesos sobrantes del mercado. Primero, el Ministerio de Economía y Finanzas Públicas en el mes de septiembre retiró $10.000 millones del mercado mediante el Bocan 2016 (pago de intereses según BADLAR). Segundo, el gobierno cerró un acuerdo con las cerealeras y lanzó un bono “dólar linked” por U$S1.000 millones. El bono emitido por el Ministerio de Economía y Finanzas Públicas[29], (BONAD 2018) complementó la operación realizada el 22 de enero, cuando se colocaron U$S938 millones correspondientes al BONAD 2016. Si bien, el bono ofrece una muy baja tasa de retorno (2,4% semestral), su atractivo se encuentra en la fecha de vencimiento (dentro de 24 meses), debido a que al finalizar el plazo se pagará al tipo de cambio vigente.

Por otra parte, la autoridad monetaria debió inyectar a lo largo del tercer trimestre $3.883 millones como consecuencia de la compra de dólares. Resulta importante señalar que la expansión de la base monetaria por dicho factor se concentró en el mes de julio (+$6.219 millones); dicho componente para los meses de agosto y septiembre se tornó contractivo (también para las reservas) por $849 millones y $1.487 millones, respectivamente. En sentido contrario, las entidades financieras (reguladoras de la asistencia crediticia), decidieron -fundamentalmente por la caída de la actividad y la regulación de las tasas de interés- colocar en el BCRA $9.227 millones.

En un contexto de menor demanda de dinero (caída de actividad económica, alta inflación y preferencia por el dólar), el gobierno no debería soslayar las consecuencias de la monetización del déficit fiscal.

2. RESERVAS INTERNACIONALES NUEVAMENTE EN BAJA

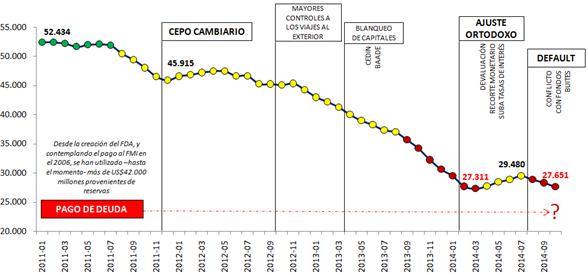

La falta de soluciones de fondo en la política monetaria y cambiaria complica la defensa de las reservas por parte del BCRA, y desde que la Argentina cayó en default, debió vender dólares con mayor frecuencia; como se comentó anteriormente, en los meses de agosto y septiembre la autoridad monetaria tuvo que atender la demanda de divisas cediendo reservas. En efecto, las mismas se redujeron en U$S1.413 millones en el tercer trimestre, implicando un descenso del -4,6% contra el trimestre anterior. Por ende, el stock de reservas culminó el período en U$S27.921 millones.

Cabe señalar que luego de la sangría de reservas por U$S25.000 millones (desde comienzo del 2011) y ante las dificultades para acceder al crédito internacional, el gobierno apostó a ceñir el stock de reservas remanente, tal como puede observarse en el gráfico 13. Durante el tercer trimestre las medidas que complementaron la estrategia de defensa de las reservas implementada desde comienzos de año fueron las siguientes:

- Con el objetivo de quitarle presión al mercado de cambios, el BCRA a comienzos del mes de septiembre decidió, mediante la Comunicación “A 5627”, que las entidades financieras deberán reducir el límite de activos en moneda extranjera que pueden tener en relación con su patrimonio; el tope deberá disminuir al 20%[30].

- Los gobiernos de Argentina y China acordaron la activación del “swap convertible de monedas”[31]; en los meses de octubre y noviembre se registraron los primeros desembolsos por U$S814 millones y U$S508 millones respectivamente, mientras el gobierno espera un tercero antes de fin de año por U$S2.522 millones[32]. El acuerdo permitirá apuntalar las reservas y además, no incluye la cláusula de “cross default”; es decir, no finaliza el acuerdo en caso de que el país esté en situación de default. En el mismo sentido, en Banco de Francia habría aprobado una línea de crédito de corto plazo por un monto en torno a los U$S1.000 millones.

- El acuerdo con las firmas exportadoras se extendió con la habilitación de nuevos cupos para el trigo y el maíz (ver apartado “Sector Agropecuario”); como contrapartida a los gestos del gobierno, CIARA-CEC informó que las cerealeras liquidarían U$S5.700 millones durante el último trimestre[33].

Gráfico 13. Evolución del stock de reservas internacionales (ene11–oct14). En millones de dólares.

Fuente: Elaboración GERES en base a BCRA.

El “plan de estabilización de las reservas” comenzó con el ajuste ortodoxo impulsado a principio de año (recorte monetario, suba tasa de interés de referencia y devaluación). La nueva maniobra del gobierno no reemplazó la estrategia de represión de demanda de dólares imperante desde fines del 2011 (cepo cambiario, restricción de importaciones, recargo a las compras en el exterior con tarjeta de crédito), sino que se implementó solapadamente.

Ahora bien, el fracaso del “cepo cambiario” para detener el drenaje de reservas, llevó al gobierno a flexibilizar algunas aristas del mismo. En primer lugar, el giro de utilidades y dividendos (UyD) durante los primeros nueve meses del año fue U$S1.280 millones, superando a lo sucedido para igual período de 2013 y 2012, cuando dichas operaciones totalizaron U$S909 millones y U$S91 millones respectivamente (durante el 2011 –antes del cepo- el giro de UyD había ascendido a U$S3.317 millones). En segundo lugar, el ente monetario abrió el grifo para la adquisición de moneda extranjera con motivo de ahorro[34]; desde que en enero pasado el gobierno permitió al público el acceso a los dólares para ahorro (Comunicado “A 5526”), el BCRA tuvo que desprenderse de una millonaria suma; en total, hasta el momento tuvo que ceder U$S2.462 millones (la transacción promedio fue de U$S635)[35].

El “cepo cambiario” obturó los canales de ingreso de capitales del exterior. La solución ensayada por el gobierno de levantar la barrera continúa en el camino de la decepción; la prórroga de los CEDIN y BAADE permitió la entrada de una exigua suma por U$S33 millones en el tercer trimestre y U$S100 millones en lo que va del año (el stock de ambas operaciones asciende a U$S547 millones). Por otra parte, las operaciones por turismo y viajes y pasajes provocaron egresos netos por U$S1.366 a lo largo del tercer trimestre. Estos egresos registraron una mejora interanual de U$S634 millones moderando el déficit del sector; el aumento en los costos para viajar al exterior (suba de la percepción impositiva al 35% y la brusca devaluación en el mes de enero) explicaron el derrumbe. Durante los primeros nueve meses del año, la demanda de dólares por este tipo de operación cayó en torno al -40% anual, o bien, el considerable monto de U$S2.621 millones.

Empero, mientras se endurecen las restricciones para la importaciones de bienes y servicios a costa del nivel de actividad y producción (se estima que, actualmente, hay U$S5.000 millones de importaciones frenadas en toda la economía por este concepto), permaneció la luz verde para el uso de las reservas para la cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública; se canceló en el tercer trimestre del año servicios de capital e interés por U$S1.025 millones, principalmente por obligaciones con organismos internacionales y con tenedores de títulos públicos. Se destacaron la cancelación por U$S642 millones de la primera cuota al Club de Paris (luego del escandaloso acuerdo pactado en mayo pasado) y el pago por U$S177 millones correspondientes al bono Par en dólares que el gobierno depositó en una cuenta de Nación Fideicomisos (los tenedores aún no han accedido debido al fallo del Juez Griesa).

3. EROSIÓN DEL TIPO DE CAMBIO REAL

La recesión económica y el enorme esfuerzo de esterilización por parte del BCRA no lograron reducir el nivel de inflación, por lo tanto, el gobierno estabilizó el tipo de cambio oficial como ancla inflacionaria. No obstante, la política cambiaria en curso enfrenta serias vicisitudes en el corto plazo.

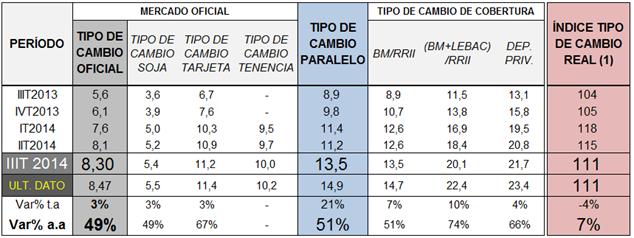

El tipo de cambio oficial aumento levemente (vía mini-devaluaciones) apenas un +4,1% a lo largo del tercer trimestre, aunque sostuvo una tasa promedio de depreciación del +48,6% en términos interanuales. Asimismo, la brecha con el tipo de cambio paralelo se ubicó a fines de septiembre en +85% y +54% contra el tipo de cambio oficial y tenencia respectivamente (en los meses de octubre y noviembre dicha brecha cayó significativamente debido –principalmente- a la emisión de títulos dolarizados y al acuerdo con las cereleras).

En consecuencia, el tipo de cambio real se ha deteriorado sostenidamente desde febrero y hoy apenas conserva un +3% de la “competitividad” ganada tras la brusca devaluación de enero, lo que complica el panorama de la cuenta corriente y resta margen de maniobra al ente monetario.

Cuadro 17. Indicadores cambiarios (promedios).

(1) Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

La “pax cambiaria” posiblemente enfrente en el próximo trimestre fuertes cimbronazos, fundamentalmente producto del desacople entre la política monetaria y cambiaria (mega-emisión para cubrir el rojo fiscal), y por las crecientes expectativas devaluatorias que induce el gradualismo cambiario (las mini-devaluaciones se utilizaron hace un año y fracasaron, debido a que no lograron evitar estrépito cambiario en el mes de enero).

A la vista de estas dificultades, surge el interrogante de si el BCRA podrá aspirar los pesos sobrantes (se combinarán las fuertes renovaciones de títulos con la colosal emisión para financiar al Tesoro) sin afectar el tipo de cambio y/o sin elevar la tasa de interés de referencia (actualmente se ubican en 26,8% y 29,3% para las LEBAC de 90 y 365 días respectivamente).

4. DEPÓSITOS Y PRÉSTAMOS

La oferta monetaria en pesos, expresada mediante el agregado M2[36], presentó un crecimiento anual del +25,7%, incrementando levemente su ritmo de expansión; la suba de dicha tasa fue liderado por los depósitos del sector privado.

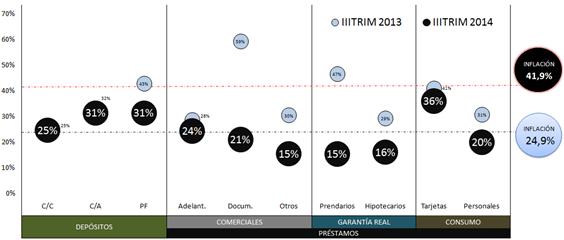

Los depósitos en pesos del sector privado presentaron una suba promedio en el trimestre del +29,6% respecto a igual período del año pasado, comprobándose aumentos tanto en las colocaciones a la vista como en las imposiciones a plazo fijo[37]. Estas últimas mostraron un crecimiento anual del +31,4%, que estuvo impulsado principalmente por los depósitos del estrato mayorista. Por su parte, las cuentas a la vista tuvieron el siguiente desempeño; se evidenció un avance del +24,7% en la cuenta corriente y por otro lado, la caja de ahorro experimentó una tasa de crecimiento anual significativa, la cual se situó en +31,4%. Los depósitos en moneda extranjera se mantuvieron estables en comparación al trimestre anterior, exhibiendo una mejora del +3,1% en términos interanuales y situándose en U$S8.405 millones; la suba estuvo propiciada por la suba en las colocaciones pertenecientes al sector privado, las cuales fueron favorecidas por la Comunicación “A 5526”.

Gráfico 14. Tipo de depósitos y líneas de préstamos en pesos (en variaciones porcentuales anuales). Tercer trimestre 2014-2013.

Fuente: Elaboración GERES en base a BCRA

En sentido contrario, los préstamos en pesos para el sector privado registraron una significativa desaceleración en la mayoría de las líneas, tal como puede observarse en el gráfico siguiente. En efecto, los créditos totales aumentaron apenas un +22,4% anual (13 p.p. por debajo de la performance del trimestre anterior).

Se comprobó una fuerte caída en el ritmo de expansión en las líneas destinadas a financiar actividades comerciales, las cuales se incrementaron sólo un +21,1% en el tercer trimestre contra mismo lapso del año anterior; vale recordar que en el período julio-septiembre de 2013 este tipo de préstamos se habían incrementado un +69%. En cuanto a los préstamos con garantía real, los créditos prendarios –a pesar del tope en las tasas[38]- registraron un mediocre aumento anual en el trimestre del +15,4%; en lo que respecta a los préstamos hipotecarios, su saldo presentó una variación del +16,1%. Por último, los créditos al consumo evidenciaron una suba del +27,3%, ubicando su tasa de crecimiento en 13,5 p.p. por debajo de lo sucedido en el período anterior; la desaceleración de las líneas destinadas al consumo se explicó por el débil desempeño de los préstamos personales (+20,0%) y en menor medida por los créditos vía tarjetas (+36,1%).

La caída de la actividad y el deterioro de los salarios reales derrumbaron la demanda de créditos por parte de las empresas y de los particulares. Por otro lado, las entidades financieras, afectadas por la implementación de tasas mínimas para los depósitos, prefirieron volcar sus fondos en activos del sector público (LEBAC), o bien, colocarlos en el BCRA (pases pasivos).

En consecuencia, frente al desplome de los préstamos en pesos al sector privado, el BCRA decidió no convalidar mayores subas en los rendimientos oficiales. Desde fines de abril, dio señales de un techo al reducir levemente las tasas de interés que paga por los títulos que coloca en el mercado cambiario.

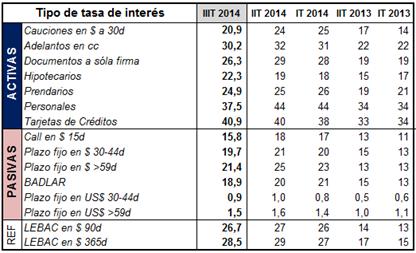

Por consiguiente, con la aceleración inflacionaria y la paulatina reducción de las tasas de de referencia hubo un desplome de las tasas de interés en términos reales en los últimos meses.

Cuadro 18. Tasas de interés promedio trimestral: activas, pasivas y referencia.

Fuente: Elaboración GERES en base a datos de BCRA.

[28] Los adelantos transitorios se ubicaron próximos al límite establecido por el artículo N°11 de la Ley N°26.739, el cual es en función de la recaudación y de la base monetaria.

[29] Emitido conforme la Resolución Conjunta de la Secretaría de Hacienda Nº 286/2014 y de la Secretaría de Finanzas Nº 75/2014.

[30] Cabe recordar que la autoridad monetaria durante el primer bimestre del año había obligado a los bancos a vender parte de sus carteras dolarizadas para estabilizar el desborde cambiario.

[31] El canje de monedas será utilizado para cubrir el pago de importaciones y exportaciones entre ambos países (tiene para particularidad que es convertible a dólares), aunque el BCRA lo tendrá disponible en caso de una emergencia

[32] El swap contempla un monto máximo de U$S11.000 millones.

[33] Las ventas del sector se estiman en unos U$S 4.500 de dólares, con lo cual el monto restante, de materializarse, correspondería a adelanto de liquidación de los meses siguientes (considerando que continúa la retención por parte de los productores).

[34] Están habilitados aquellas personas que perciban un ingreso superior a dos SMVM; la mayoría de los monotributistas quedaron excluidos desde el mes de julio.

[35] Según la AFIP, en el 90% de los casos las divisas no fueron depositadas, y en consecuencia el gobierno recaudó $3.500 millones en anticipos del impuesto a las ganancias. Las operaciones de dólar ahorro se expandieron de 716.270 transacciones en el primer trimestre a 1.279.972 en el tercer trimestre, implicando montos por U$S410 millones y U$S845 millones, respectivamente.

[36] M2= Billetes y monedas + depósitos totales en cuenta corriente + depósitos totales en caja de ahorro.

[37] El BCRA estableció, mediante la Comunicación “A 5640”, un mínimo para las tasas de interés de los depósitos a plazo fijo (desde el 8 de octubre), con el fin de incrementar el ahorro en moneda nacional; las tasas mínimas son una proporción de la tasa de interés de corte de la LEBA a 90 días.

[38] En el mes de junio, el BCRA estableció mediante la Comunicación “A 5590” que la tasa de los créditos prendarios y personales tendrá un techo de entre 1,25 y 2 veces el rendimiento que pagan las Lebac a 90 días.