AGREGADOS MONETARIOS - III TRIMESTRE 2015

En la segunda parte del año el comportamiento del sistema financiero estuvo condicionado por la incertidumbre electoral. En este marco, la creciente emisión monetaria por parte del BCRA se engranó con un enorme endeudamiento (BONAC, BONAD 2017 y BONAR 2017) para sostener una política fiscal sumamente expansiva.

En sintonía con lo sucedido desde marzo de 2014, la política cambiaria –con eje en un tipo de cambio oficial “cuasi-fijo”- continuó enfocada, a lo largo del tercer trimestre, en morigerar la evolución de los precios y en contener la volatilidad en el mercado de cambios. En la misma dirección, las tasas de interés mínimas -establecidas por el BCRA- para los plazos fijos, orientaron buena parte del excedente monetario a los bancos. El mayor fondeo y la reducción del efectivo mínimo alimentaron al programa de fomento al consumo “Ahora 12” que implementa el ente monetario, y de esta manera, se registró un “boom” en los créditos al consumo (principalmente vía tarjeta).

Por otro lado, luego de 6 trimestres consecutivos, la aspiradora de pesos detuvo su marcha y abandonó el plan de esterilización durante el tercer trimestre. El excedente de pesos producto de la monetización del déficit fiscal fue compensado en parte por la enorme contracción monetaria que generaron las crecientes ventas de dólares que efectuó el BCRA y que tuvo como correlato una significativa caída en las reservas. Dado el contexto electoral, el gobierno convalidó un fuerte drenaje de reservas como consecuencia de las operaciones con los ahorristas y turistas argentinos y por el colosal pago de deuda (BODEN 2015).

En un contexto de parálisis en el ingreso de divisas desde el exterior y un nivel de reservas cada día más exiguo, el gobierno no garantiza las divisas necesarias para la producción e intensifica el conjunto de restricciones para la compra de dólares. El fenomenal proceso de descapitalización de las arcas del ente monetario –suavizado por más endeudamiento (swap con China, BONAD 2020 y BONAR 2024, entre otros)-, y el mayor sobrante de pesos, incrementan las presiones cambiarias y ponen en jaque la resquebrajada “estabilidad financiera”.

1. Base monetaria

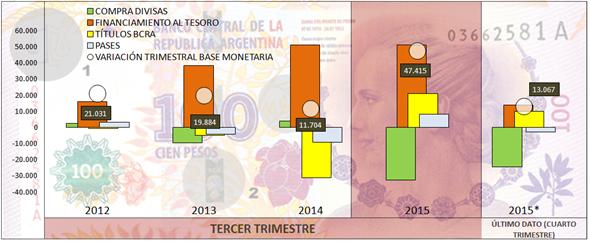

La emisión primaria del dinero, durante el tercer trimestre del año, registró la mayor tasa de expansión en los últimos 10 trimestres, la cual se situó en un +34,8% anual y alcanzó la friolera de $530.134 millones a fines de septiembre; en todo 2014 había avanzado sólo un +22,6%. En efecto, en el transcurso del período bajo análisis, la base monetaria aumentó $47.415 millones. La estrategia electoral primó sobre todas las cosas en la segunda parte del año y nuevamente el BCRA se vio forzado a acelerar fuertemente la emisión de pesos para cubrir el rojo fiscal.

En primer lugar, el ente monetario a lo largo del tercer trimestre inyectó al mercado $51.165 millones para financiar el déficit fiscal; en comparación a lo sucedido en igual período del año pasado, el monto operado prácticamente no presenta diferencia tal como puede observarse en el gráfico 12. No obstante, en el acumulado de los primeros nueves meses del año dicha operatoria registró una suba del +25% anual.

Resulta importante señalar que, por primera vez desde el surgimiento del déficit fiscal, la capacidad de financiamiento del BCRA para cubrir el agujero de las cuentas públicas resultó insuficiente (tal como anticipamos en los informes previos); el rojo ascendió al cierre de septiembre a $196.793 millones. Por un lado, el stock de adelantos transitorios continuó orillando la capacidad máxima permitida y culminó el tercer trimestre en $292.500 millones (+31,5% anual). Por el otro lado, se transfirió al Tesoro más de la mitad de las utilidades que el ente monetario obtuvo en el ejercicio previo por $79.000 millones. Como era de esperar en un año electoral, el gobierno evitó modificar la Carta Orgánica e intensificó el endeudamiento en pesos; en concreto, en lo que va del año el mix de financiamiento se cubrió 48% mediante asistencia monetaria del BCRA y el resto con deuda en pesos.

Gráfico 12. Variación de la Base Monetaria, tercer trimestre 2010-2015. En valores.

*IV trimestre 2015 construido con los datos del mes de octubre.

Fuente: Elaboración GERES en base a BCRA.

De esta manera, debido al menor margen que posee el BCRA en su rol de financista del Tesoro y para darle impulso a la política fiscal expansiva, el Ministerio de Economía continuó colocando el BONAC (vencen el año próximo y devengan una tasa de interés pagadera trimestralmente en función de las LEBAC a 90 días) y a la par, el gobierno para atraer los inversionistas que buscan refugio ante las renovadas expectativas de devaluación emitió el BONAD 2017 por U$S 1.890 millones, el cual ajusta por la variación del tipo de cambio oficial (dólar linked). A su vez, a comienzos del mes de octubre, el gobierno colocó –vía dos licitaciones- más deuda a través del BONAR 2017 por $8.320 millones.

Se estima que para el último trimestre del año, el Sector Público requerirá otros $150.000 millones, y por consiguiente, es de esperar que debido a la creciente dominancia fiscal haga uso del excedente del Fondo de Desendeudamiento Argentino (FDA) a cambio de letras intransferibles para paliar el rojo de las cuentas públicas. En particular, en el mes de agosto el gobierno sumó al fondo constituido por el Presupuesto otros U$S 3.558 millones (Decreto N°1503/15).

En segundo lugar, por primera vez desde el giro ortodoxo a comienzos de 2014, el BCRA implementó una política de esterilización menos agresiva y de esta manera validó el incremento de la base monetaria que describimos anteriormente; en efecto, debido a que los montos licitados de las LEBAC resultaron menores respecto a los vencimientos, el BCRA tuvo que inyectar al mercado $21.005 millones. De todos modos, el stock de dichos títulos cerró el tercer trimestre levemente por debajo de los $300.000 millones y compromete no sólo la delicada situación patrimonial del organismo sino también las utilidades a transferir para el próximo ejercicio.

Por último, como consecuencia de la enorme cantidad de dólares que vendió el ente monetario (principalmente para atender la compra de divisas por motivo de ahorro y turismo) y la pobre liquidación de divisas por parte del sector exportador, el BCRA debió absorber $32.423 millones.

2. Tipo de cambio nominal y real

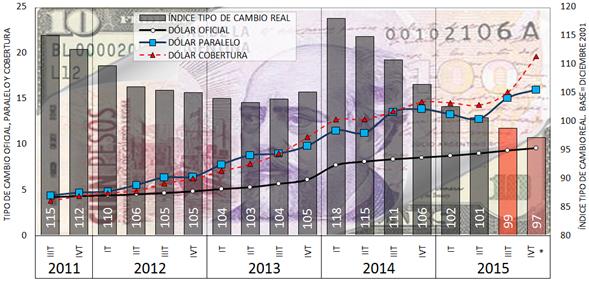

En sintonía con lo sucedido desde el segundo trimestre de 2014, el tipo de cambio oficial se mantuvo cuasi-fijo y acumuló una depreciación del +10,5% en lo que va del año; la tasa de incremento del Peso se ubicó sustancialmente por debajo de la tasa de inflación que calcula GERES (+25,1% anual). Tal como expone el gráfico siguiente, el tipo de cambio real (respecto al dólar) se situó en el nivel más bajo desde la Convertibilidad.

Gráfico 13. Evolución trimestral del tipo de cambio oficial, paralelo, “cobertura” y del índice de tipo de cambio real bilateral (promedio). Serie trimestral (2011-2015).

Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

*IV trimestre 2015 construido con los datos del mes de octubre.

Fuente: Elaboración GERES en base a datos de BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

La situación del tipo de cambio argentino se está viendo afectada por un reposicionamiento de las monedas de los principales socios comerciales de nuestro país (debilitamiento del Real, Yuan y Euro, y fortalecimiento del Dólar). Esta presión sobre la moneda nacional que viene del exterior combinada con las tensiones internas (la significativa expansión de la base monetaria, tasa de inflación elevada, caída de reservas, entre otras), explicaron la voracidad por el billete norteamericano que se plasmó en una tendencia creciente en la brecha cambiaria, la cual alcanzó un 68% a fines de septiembre.

El proceso de venta de dólares ahorro –desde enero de 2014- fue utilizado por el BCRA para evitar una escalada en el tipo de cambio paralelo, pero fue consumiendo progresivamente las reservas por U$S 9.200 millones hasta la actualidad. Además, en octubre, y con el objetivo de contener las expectativas de devaluación, el organismo que preside Vanoli, fijó un dólar futuro a 90 días por sólo $10,7 -con un monto operado que alcanzó los U$S 14.000 millones- cuando en el mercado se negociaba por $14.

3. Tasas de interés

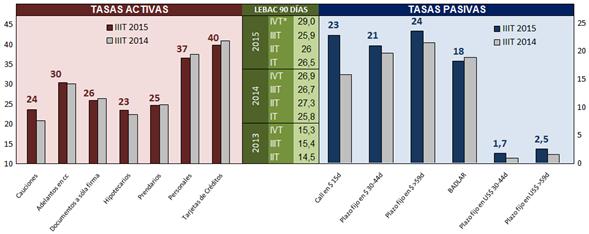

Las tasas de interés de las LEBAC que la autoridad monetaria coloca semanalmente se mantuvieron sin cambios, y en particular, la tasa para las letras de menor plazo (90 días) se ubicaron en un 25,9% durante el tercer trimestre.

No obstante, en el mes de julio el BCRA estableció un piso en las tasas para los depósitos a plazo con el objetivo de estimular el ahorro en pesos y disuadir la compra de divisas ante la escalada cambiaria. Este nuevo esquema beneficia a las colocaciones a plazo más largo, siendo las tasas de interés mínima una proporción de las tasas de las LEBAC correspondientes a los plazos de 90 y 120 días; así, para las colocaciones de 30 a 44 días, la tasa fue de 23,6% y, para más de 180 días, 26,1%. La estructura de alargamiento de plazos favorece la estabilidad financiera y estimula el crédito a largo plazo.

Gráfico 14. Tasas de interés promedio trimestral: activas, pasivas y referencia.

*IV trimestre 2015 construido con los datos del mes de noviembre.

Fuente: Elaboración GERES en base a datos de BCRA.

Por su parte, las tasas de interés aplicadas sobre los préstamos al sector privado evidenciaron comportamientos mixtos. Se destacó para el caso de la tasa hipotecaria una suba de 1,2 p.p. (puntos porcentuales) contra igual período del año anterior. En cuanto a la tasa de interés asociada a las tarjetas de créditos, la misma descendió 1,1 p.p. En lo que respecta a la tasa de interés de los préstamos personales, las tasas máximas vigentes se ubicaron entre 37,7% y en 46,8% según informó el BCRA.

La actual dinámica entre base monetaria, tipo de cambio y precios le imponen riesgos a la “estabilidad financiera”, y por lo tanto, el BCRA decidió modificar –nuevamente- el esquema de tasas de interés con el objetivo de contener los desequilibrios. A partir del primer lunes de noviembre, el ente monetario subió en 300 puntos básicos los rendimientos de las LEBAC con el objetivo de fortalecer el ahorro en pesos (ya que eleva a 26,3% la tasa para las colocaciones a 30-44 días), contener la inflación y fundamentalmente desincentivar la demanda de dólares de modo de mantener la brecha cambiaria en niveles considerados “razonables” para el gobierno. La medida tiene pleno impacto en la inversión y el consumo de los individuos porque la tasa es referencia de plazos fijos e intereses de los créditos.

4. Depósitos y préstamos

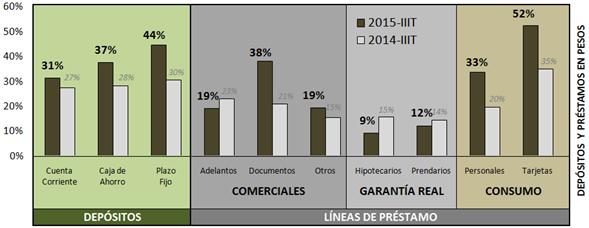

La oferta monetaria en pesos, expresada mediante el agregado M2 (billetes y monedas, depósitos totales en cuenta corriente y depósitos totales en caja de ahorro), presentó un crecimiento anual del +34,7% en el tercer trimestre y significó una ligera suba respecto al período anterior; la expansión del agregado monetario se explicó por incrementos en todos los componentes.

De esta manera, el aumento del M2 estuvo liderado por los depósitos a plazo fijo del sector privado los cuales alcanzaron una variación anual de +44,4% (el mayor ritmo de incremento desde el segundo trimestre de 2013). El firme sendero de crecimiento de este tipo de colocaciones se debió principalmente al esquema que implementó el BCRA de tasas de interés mínimas, la desaceleración de la inflación y la mayor inyección de dinero a la economía por parte de la autoridad monetaria.

Los depósitos en moneda extranjera del sector privado -favorecidos por el recargo del 20% que se cobra al retiro en efectivo de divisas con motivo de ahorro- también aceleraron su ritmo de crecimiento, al exhibir un aumento anual de +17,4%; así, el stock de dichas colocaciones culminó el tercer trimestre en U$S 8.132 millones.

Por su parte, los préstamos en pesos otorgados por las entidades financieras, totalizaron $686.773 millones a fines de septiembre, +32,7% por encima de igual período del año pasado. Sin lugar a dudas, la línea que más contribuyó al aumento trimestral fue la vinculada al consumo vía tarjeta de crédito, la cual registró una suba anual de +52,2%, la tasa más elevada desde el tercer trimestre del año 2006; en este caso, el programa de financiamiento al consumo de familias del gobierno "Ahora 12" le aportó un gran dinamismo al consumo. Por su parte, los créditos personales favorecidos por las tasas máximas establecidas por el BCRA exhibieron un importante avance de +33,5% anual.

Gráfico 15. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Segundo trimestre 2015-2014.

Fuente: Elaboración GERES en base a datos de BCRA.

En cuanto a los préstamos destinados a financiar actividades comerciales (adelantos, documentos a sola firma y otros) mostraron un incremento en el trimestre de +28,8% anual; cabe señalar que, los documentos a sola firma se expandieron un +37,9% impulsados por las operaciones acordadas en el marco del segundo tramo anual correspondiente a la "Línea de Crédito para la Inversión Productiva" (LCIP).

Con respecto a los préstamos con garantía real, continuaron creciendo de manera deplorable desde el "giro ortodoxo" que implementó el gobierno a comienzos de 2014; no obstante, mostraron una débil mejora respecto al desastroso primer semestre del año. En efecto, los créditos hipotecarios y prendarios, subieron durante el período julio-septiembre tan sólo un +9,1% y +11,9% respectivamente.

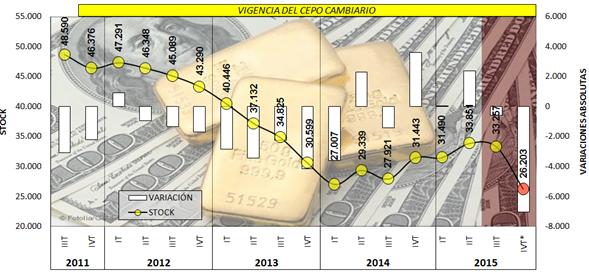

5. Reservas internacionales

Las reservas internacionales totalizaron a fin de septiembre un saldo de U$S 33.257 millones, presentando una disminución de US$ 594 millones respecto al cierre del trimestre previo. De esta manera la economía argentina continúa sumergida en un contexto de escasez de divisas agravado por la fuerte caída de las exportaciones y el aumento de la demanda de dólares. La continua apreciación del tipo de cambio real (desde febrero de 2014) impulsó durante el tercer trimestre del año un crecimiento récord de compra de moneda extranjera para ahorro (U$S 2.023 millones) y un fuerte incremento en el ritmo de operaciones por turismo y viajes y pasajes al exterior (U$S 2.300 millones). Por su parte, el pago de deuda en moneda extranjera contrajo el stock de reservas debido a la cancelación de servicios de capital e intereses por US$ 800 millones.

Cabe señalar que el gobierno prorrogó por otros tres meses y por novena vez consecutiva el blanqueo de capitales (CEDIN y BAADE). El programa del gobierno intentó abrir una ventana al cepo, pero fracasó rotundamente en su objetivo de repatriar los dólares que se encuentran fuera del sistema; de esta manera, tuvo poca incidencia en el fomento de la inversión en el sector energético e inmobiliario.

Con el objetivo de amortiguar el fuerte descenso de las reservas generaría el pago del BODEN 2015 a comienzo del mes de octubre, el gobierno volvió a recurrir al endeudamiento para acceder a divisas durante el tercer trimestre. A fines de agosto, el BCRA recibió un refuerzo del “swap Chino” por U$S 2.000 millones, los cuales ampliaron la asistencia original de U$S 11.000 millones. Esta línea de crédito ya estaría agotada. En el mismo sentido, el gobierno amplió la emisión del BONAR 2024 por U$S 1.032 millones durante el mes de septiembre (en parte para cancelar las liquidaciones pendientes del programa energético “Petróleo Plus” por U$S 784 millones) y colocó LEBAC en dólares por U$S 200 millones en el transcurso de julio-septiembre.

Ahora bien, resulta sumamente necesario agregar al análisis lo sucedido en los meses siguientes al período julio-septiembre. A comienzos de octubre el gobierno dispuso el pago de capital e intereses del BODEN 2015 por U$S 6.262 millones y a su vez, desembolsó U$S 715 millones por el bono de la provincia de Buenos Aires. De esta manera, las reservas sufrieron un importante bajón y se ubicaron en U$S 26.203 millones. En un esfuerzo por captar algunos dólares que se fueron de las reservas, el gobierno obtuvo a penas U$S 669 millones mediante el nuevo bono BONAR 2020. Por último, en el período octubre-noviembre las reservas sufrieron otra caída debido al pago de intereses por U$S 516 millones correspondiente al BONAR 2017, BONAR 2024 y BONAR 2018.

Gráfico 16. Stock y variación absoluta de las reservas (en millones de dólares).

*IV trimestre 2015 construido con datos hasta el 13 de noviembre.

Fuente: Elaboración GERES en base a datos de BCRA.

Desde GERES consideramos sumamente necesario depurar de las reservas declaradas por el BCRA -para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo. De esta manera, las “reservas no comprometidas” culminaron el tercer trimestre en U$S 9.042 millones, tal como expone el cuadro 13 y, registraron una caída del -29,5% respecto al trimestre previo; así, la relación entre reservas propias y “alquiladas” descendió de un 75% en el 2011 al 27,2% a fines de septiembre.

Los últimos datos al 20 de noviembre presentaron el siguiente detalle: swap con China (U$S 11.000 millones), los pagos de bonos reestructurados bajo legislación extranjera que no pudieron ser cobrados por sus tenedores debido al conflicto con los fondos buitres (U$S 2.190 millones), Letras del mercado (U$S 1.948 millones), Certificados de Depósitos para la Inversión (U$S 553 millones) y los Derechos Especiales de Giros (U$S 447 millones). Si a esto se le resta los encajes bancarios en dólares del sector privado (U$S 8.929 millones), las “reservas no comprometidas” se precipitaron y se ubicaron en tan sólo U$S 774 millones.

A esta situación se suma la denuncia por parte de la cámara de importadores por el pago atrasado para las compras del exterior por un monto de U$S 9.000 millones y un conjunto de firmas reclama el giro de utilidades y dividendos por una cifra que superaría los U$S 10.000 millones.

Cuadro 13. Reservas no comprometidas. En millones de dólares.

Fuente: Elaboración GERES en base a Presupuesto 2015 y BCRA.

Luego de las elecciones del 25 de octubre, el gobierno efectuó una serie de medidas para frenar la sangría de divisas. La autoridad monetaria redujo el cupo diario de venta de dólares a los importadores sin autorización previa, subió tres puntos la tasa de interés oficial y obligó a las entidades financieras a que reduzcan sus posiciones en dólares. En este último caso, entre gallos y medianoche el BCRA estableció que las entidades financieras -a partir del 25 de noviembre- deberán bajar la posición patrimonial en dólares de 15% a 5% desde el lunes; de esta manera, el ente monetario se hace de reservas liquidas pero deja a las entidades financieras sin cobertura suficiente.

En conclusión, los desequilibrios y la escasez de recursos descriptos a lo largo de este apartado permiten contextualizar los factores que contribuyeron a surgimiento de un verdadero rompecabezas monetario y cambiario. Desde GERES sostenemos que los fundamentos de la nueva política del BCRA deben estar estrictamente en función de los intereses nacionales: defensa del valor de nuestra moneda, protección y fomento del sistema productivo local y aumento de la capacidad de consumo.