AGREGADOS MONETARIOS - IV TRIMESTRE 2013

1. El incremento de la demanda de divisas profundizó la tendencia contractiva de las reservas internacionales

Inmerso en un escenario económico cada vez más complejo, el gobierno esperó el resultado de las elecciones del 27 de octubre para implementar nuevas medidas en busca de estabilizar el contexto macroeconómico. La urgencia es detener la sangría de divisas, la cual resulta insostenible en el tiempo.

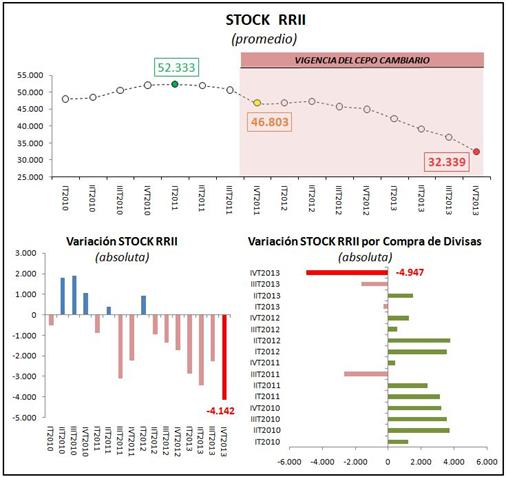

En efecto, el BCRA cerró el último trimestre del año con una contracción de U$S4.142 millones en las reservas, monto que implica una disminución del 11,8% con respecto al trimestre anterior y una erosión del 27,9% contra igual período del año anterior. Ésta caída no sólo es la más importante desde el inicio de la tendencia declinante e ininterrumpida de merma de reservas internacionales desde el segundo trimestre de 2012, sino que es la más alta desde el primer trimestre del año 2006. En aquel período, las reservas internacionales en manos de la autoridad monetaria tuvieron un salto negativo de U$S6.528 millones producto de la cancelación de la deuda con el FMI por parte del gobierno encabezado por Néstor Kirchner.

Las reservas internacionales finalizaron el trimestre en U$S30.599 millones, registrando a lo largo de 2013 una contracción de U$S12.691 millones; desde la instauración del “cepo cambiario” las mismas sufrieron un derrumbe de U$S16.490 millones.

El 11 de noviembre de 2013, la ex-titular del BCRA defendió el cepo cambiario y afirmó que “el 75% de los U$S11.000 millones de reservas que cayeron en lo que va del año, tiene que ver con el pago de deuda”. Por otro lado, afirmó que el 25% restante se debió a que “se achicó el saldo positivo de la cuenta corriente”. No obstante, a diferencia de los trimestres anteriores, el principal factor que explicó la colosal pérdida de reservas internacionales no fue el pago de deuda, sino una exponencial venta de divisas por parte del BCRA que fue récord, y tuvo como consecuencia un saldo negativo en el mercado cambiario de U$S4.947 millones.

Para hacer frente al desequilibrio entre oferta y demanda de dólares la entidad monetaria tuvo que ceder durante el 2013 un total de U$S5.310 millones. Las continuas intervenciones cambiarias representaron un 41,8% de la variación negativa de reservas internacionales. El 2013 fue el año con mayor saldo cambiario negativo desde la convertibilidad; sólo se registró un rojo en el año 2008 (momento en que la crisis financiera internacional se encontraba en su punto más álgido y cuando estallaba el conflicto por la resolución Nº 125) pero por un monto sustancialmente menor que ascendió a U$S800 millones.

Paralelamente, las reservas internacionales se vieron afectadas por la baja del precio del oro, luego de que el commodity alcanzara su máximo histórico de U$S1.920 por onza en el 2011. En rigor, el valor del metal tuvo una evolución declinante a lo largo de 2013, disminuyendo un 28% en términos interanuales.

La preocupación del gobierno radica en que el actual ritmo de caída de las reservas internacionales amenaza con erosionar el stock de dólares, y de esta manera comprometer las divisas que requerirá la economía en un futuro próximo: demanda de dólares por transacciones vía comercio exterior, intervención en el mercado cambiario y cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados.

Gráfico 20. Stock y variaciones (totales y por compra de divisas) de las reservas internacionales.

Serie trimestral IT/2010 – IVT/2013

Fuente: Elaboración GERES en base a BCRA.

La capacidad de intervención en el mercado cambiario que posee el BCRA se mide mediante las reservas netas o líquidas. Por lo tanto, si se deducen los encajes en dólares correspondientes a los depósitos en moneda extranjera (U$S8.174 millones) y el crédito que brindó el Banco de Basilea (U$S2.400 millones) con el fin de amortiguar el derrumbe de reservas, el BCRA culminó el 2013 con un “poder de fuego” cercano a los U$S20.000 millones.

2. Nuevos cambios, misma estrategia

El intento de reprimir la demanda de moneda extranjera (excluyendo el pago de deuda) por parte del gobierno -cepo cambiario, restricción de importaciones, recargo a las compras en el exterior con tarjeta de crédito- acotó la salida de divisas pero no logró frenarla; el derrape del stock de las reservas internacionales son la evidencia más clara. Como contrapartida, la maniobra de contención de divisas desalentó los canales de ingresos de dólares.

En este marco, el nuevo equipo económico –encabezado por Juan Carlos Fábrega- ejecutó una batería de medidas con el objetivo de resolver los problemas que viene sufriendo la economía local.

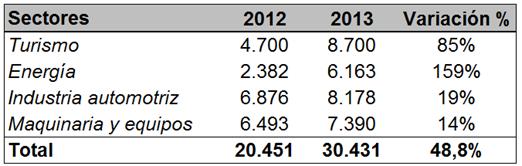

El objetivo principal fue controlar el drenaje de divisas que surge del comercio exterior aplicando mayores restricciones. En el 2013 se profundizó el déficit en los siguientes sectores: egresos netos por turismo y viajes, importaciones de energía, sector automotriz y maquinaria y equipos. La suma de los déficits sectoriales totalizaron en el 2013 U$S30.431 millones, registrando una suba de 48,8% en términos interanuales.

Cuadro 18. Déficits sectoriales

En millones de dólares

2012-2013

Fuente: Elaboración GERES en base a INDEC y BCRA (MULC).

En consecuencia el gobierno limitó las compras de dólares a los bancos para las operaciones de comercio exterior, aumentó el recargo a las compras en el exterior y aplicó un impuesto a los vehículos de alto valor, con el objeto de afectar los autos de alta gama (en su mayoría, importados)

En primer lugar, el BCRA redujo el límite de compra de dólares -a partir del cual se debe justificar el pedido y esperar la autorización- para bancos y casas de cambio (afectando las operaciones relacionadas con pago de importaciones y consumos turísticos en el exterior). El nuevo tope se fijo en U$S100.000; resulta importante señalar que antes del cepo, el límite era U$S500.000. En segundo lugar, desde diciembre, según se comunicó mediante la Resolución N° 3550, el gobierno elevó al 35% el pago a cuenta del Impuesto a las Ganancias y Bienes Personales aplicado sobre las compras realizadas con tarjetas de crédito y/o débito en el exterior[34].

Por último, debido al auge de compras de autos importados como consecuencia de un tipo de cambio oficial “barato”, se implementó la Ley N° 26.929, la cual elevó la valuación de los vehículos principalmente de los denominados automóviles de alta gama.

Empero, mientras se endurecen las restricciones para la demanda de divisas, permaneció la luz verde para el uso de las reservas internacionales para la cancelación de vencimientos de capital e intereses en moneda extranjera de la deuda pública con organismos internacionales y tenedores privados.

El 31 de diciembre el gobierno abonó U$S903 millones por el vencimiento de intereses del bono Discount, de los cuales U$S750 millones se abonaron en dólares[35]. El pago se realizó a través del Fondo de Desendeudamiento Argentino (FDA). Por otro lado, el gobierno afrontó pagos por juicios perdidos frente al CIADI por un monto que ascendió a U$S677 millones, y permitió brindar un guiño al mercado financiero internacional[36].

La contrapartida del uso de reservas para el pago de deuda consistió en la entrega de títulos públicos que realizó el Tesoro al BCRA. La deuda –en pesos- colocada en la entidad monetaria creció un 58,3% en términos interanuales, ubicándose en U$S46.300 millones. Cabe señalar que el pago de deuda fue el principal factor de reducción de las reservas internacionales durante el 2013, explicando el 58,2% de la caída.

Las nuevas restricciones aplicadas profundizaron el esquema surgido en octubre de 2011 (cepo cambiario); como contrapartida se desalentó los canales de ingresos de moneda extranjera y, por ende, se recortó la oferta de divisas. En sentido contrario, el gobierno desarrolló nuevas medidas parar lograr que –de alguna forma- ingresen dólares a la economía local.

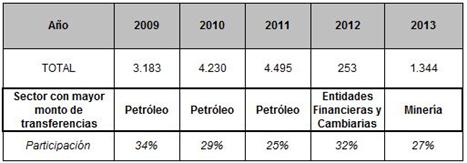

Luego de un récord de giro de utilidades y dividendos en el 2011 por U$S4.500 millones, el cepo cambiario tuvo un “éxito parcial” al reducir notablemente estas operaciones a sólo U$S253 millones al año siguiente. Sin embargo, esta maniobra desalentó la llegada de capitales del exterior; únicamente Chevron realizó en el 2013 inversiones significativas, debido a que la firma de origen estadounidense se aseguró -mediante un escandaloso acuerdo con el gobierno- la transferencias de sus ganancias en dólares al exterior. En el 2013 se registró una actitud más laxa por parte del gobierno en el giro de utilidades, según el MULC en el año se transfirieron U$S1.344 millones al exterior.

La minería fue el sector que recibió mayor aprobación para transferir sus ganancias al exterior; durante los doce meses de 2013 dicho sector giró al exterior U$S357 millones, monto que representó el 26,6% del total.

La flexibilización de las transferencias de utilidades se encuentra limitada por la existencia de la brecha cambiaria que motiva a las empresas a presionar sobre los pedidos de giro al exterior ya que les permite hacerse de dólares “baratos”.

Cuadro 19. Utilidades y dividendos girados al exterior

En millones de dólares

2009-2013

Fuente: Elaboración GERES en base a BCRA.

El gobierno intenta captar los dólares que huyeron del sistema bancario local por un lado, y por otro, convencer a los capitales externos de invertir en el país. Sin embargo, al gobierno le llevará tiempo recomponer el ingreso de capitales mientras el cepo cambiario esté vigente.

Con dicho objetivo, durante el último trimestre de 2013, las autoridades prorrogaron el blanqueo de capitales (BAADE y CEDIN)[37]; prometieron eliminar el “uno a uno morenista” (el régimen por el cual para poder importar un dólar, las empresas debían demostrar con anterioridad que habían exportado otro dólar) a partir de 2014; Chevron completó el ingreso de los U$S1.240 millones[38]; y el gobierno acordó con las cerealeras la entrega de un bono atado a la evolución del tipo de cambio oficial a cambio de que las firmas ingresen gradualmente divisas.

En el mismo sentido el Ministerio de Economía y Finanzas Públicas mediante la Resolución N° 657 flexibilizó los controles sobre el ingreso de dólares para el pago de obligaciones tributarias por un lado, y por el otro, a través de la Resolución N° 661 estableció un nuevo régimen cambiario a los ingresos de divisas al mercado local, con el objeto de profundizar los instrumentos necesarios para el seguimiento y control de los movimientos de capital especulativo, exceptuando: “los ingresos de fondos cursados por el mercado local de cambios en la medida en que sean destinados a financiar la incorporación de equipamiento industrial y tecnológico de empresas establecidas en el país, mediante la adquisición y posterior entrega de leasing a aquellas del rubro maquinarias y tecnología”.

Asimismo, la entidad monetaria –vía comunicado “A” 5492- realizó cambios en las condiciones en que los exportadores pueden recibir anticipos de clientes del exterior y prefinanciaciones de exportación: amplió el límite y extendió el plazo de embarque.

La necesidad de compensar la salida de divisas empujó a las autoridades a intentar que las grandes cerealeras aumenten la liquidación de divisas. Por un lado, en el mes de noviembre a través de la comunicación “A” 5493, el BCRA impuso a los bancos un límite para el financiamiento en pesos a las grandes firmas exportadoras obligándolas a financiarse con divisas propias, y por ende, liquidarlas en el mercado cambiario oficial [39]. Por otro lado, en el mes de diciembre, el BCRA cerró un acuerdo con las cerealeras. La deuda que licitó el BCRA –según lo establecido en el comunicado “A” 5502- se realizó en pesos, a un plazo de seis meses y con un rendimiento de 3,65% que se ajustará a la depreciación del tipo de cambio oficial (LEBAC dólar linked). Las firmas se comprometieron a liquidar entre U$S1.500 a U$S2.000 millones distribuido en 30 días aproximadamente. El resultado del acuerdo le permitió al BCRA reducir el saldo negativo pero no evitó el rojo cambiario[40].

El gobierno no logra resolver dos escollos fundamentales para recuperar oxígeno: acceso al crédito internacional y recuperación de los depósitos en dólares.

En primer lugar, la búsqueda de financiamiento internacional continúa sin arrojar resultados satisfactorios. En efecto, a pesar de haber mostrado un “gesto” al mercado financiero mediante el pago a cinco empresas por un fallo del CIADI, las autoridades no pudieron acordar con China y con el Banco Mundial. En ambos casos, las fuertes condiciones impuestas hacia nuestro país evitaron que las negociaciones avancen. En la actualidad, la vigencia de la deuda impaga (holdouts, Club de Paris y compensación a Repsol) y la manipulación de las estadísticas, resultan los principales factores que impiden al gobierno acceder a las líneas de crédito con menos de un dígito de interés, y por ende, opta por meter mano en las reservas para cumplir con los vencimientos de deuda.

El INDEC comenzó a trabajar en el IPCnu (Índice de Precios al Consumidor Nacional Urbano) como nuevo indicador –a nivel nacional- para medir las variaciones de los precios del consumo final de los hogares, y que a su vez permita renovar la credibilidad a las estadísticas nacionales.

En segundo lugar, el retiro de dólares de los bancos fue un factor significativo durante el 2012 (merma de U$S8.100 millones) en la caída de las reservas internacionales producto de la incertidumbre generada por la imposición del cepo cambiario. Aunque el gobierno dio garantía de devolución, no ha logrado que vuelvan a ser colocados los dólares retirados; esto se debe a que el rendimiento de este tipo de depósitos es prácticamente nulo (0,4% a 0,7% anual según el plazo) y a que las líneas de crédito en dicha moneda cayeron estrepitosamente evitando el interés de los bancos a captar nuevas colocaciones. Por lo tanto, las autoridades estudian un instrumento que pueda atraer los dólares que salieron del sistema, por ejemplo, una emisión de LEBAC con una tasa de interés que resulte atractiva.

3. Devaluación

El 2013 fue un hito para la evolución del tipo de cambio oficial debido a que se registró la mayor devaluación desde 2002 abandonando el letargo del trienio último. A pesar de evidenciar un crecimiento gradual y lineal a lo largo del año, cabe resaltar que el tipo de cambio aceleró su ritmo a fin de año; en el último trimestre fue del 12,5% con respecto al período anterior concentrada fundamentalmente después de los comicios legislativos. El tipo de cambio subió en promedio en el año, en el cuarto trimestre y en diciembre un 20,3%, 26,2%, 29,5%, respectivamente. No obstante, si se toma el último valor de año, la devaluación trepó al 32,6% anual[41].

El objetivo de la nueva política cambiaria busca obtener un tipo de cambio más competitivo para los bienes transables, desalentar la demanda de dólares y reducir la brecha con el dólar paralelo[42]. En particular, el BCRA buscó contener la escalada del tipo de cambio paralelo vendiendo bonos (Bonar X y Boden 15 en manos de la ANSES[43] y BCRA) dolarizados a un menor precio para desviar la demanda de divisas y disminuir la presión en el mercado paralelo. En efecto, la brecha cambiaria fue reduciéndose a lo largo del cuarto trimestre; por lo tanto, el registro para los meses de octubre, noviembre y diciembre fue de 68%, 65% y 50%, respectivamente.

Cuadro 20. Evolución promedio del tipo de cambio nominal oficial, paralelo y de cobertura

Fuente: Elaboración GERES en base a BCRA y diario “La Nación”

Cabe señalar que este tipo de operaciones favorece principalmente la fuga de capitales de grandes actores económicos, y deteriora el patrimonio de ambas instituciones públicas. Asimismo, la maniobra de colocación de títulos puede resultar inocua -el BCRA pierde poder de fuego y capacidad de control cambiaria- en el momento en que el mercado deje de considerar a los bonos como sustitutos perfectos del dólar.

La escalada en la tasa de devaluación posiblemente consolide la suba de los precios (ver apartado “inflación”) y repercuta en una caída de los salarios (en términos reales).

Sin embargo, es una realidad el impacto en la situación fiscal de las provincias. La “apreciación cambiaria” durante el período 2011-2013, generó un boom de emisiones atadas a la evolución del dólar, denominado “dólar-linked”, que les permitió a los gobiernos provinciales captar el ahorro de las familias y empresas[44]. Según estimaciones privadas, durante el 2013 las provincias colocaron aproximadamente U$S2.500 millones; representa un crecimiento interanual del 300%.

Además de la determinación del tipo de cambio, la entidad monetaria dispone del control de la base monetaria y la tasa de interés para intervenir en la economía.

4. El estrangulamiento externo desaceleró la expansión de la base monetaria

La vertiginosa pérdida de reservas que viene padeciendo el BCRA -pese a la implementación del cepo cambiario- es consecuencia fundamentalmente del pago de deuda y del saldo cambiario negativo.

La creciente demanda de moneda extranjera además de agudizar el escenario de escasez de divisas y de impactar negativamente en las arcas de la autoridad monetaria, obligó al BCRA a retirar pesos del mercado.

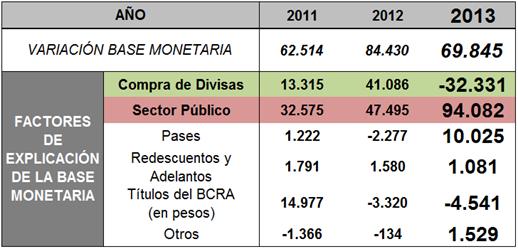

La merma del circulante como consecuencia de la absorción de la moneda local suavizó la emisión primaria del dinero. En efecto, en el cuarto trimestre de 2013 debido a que el BCRA finalizó sus intervenciones cambiarias con saldo negativo, se quitaron $29.698 millones de la plaza. Desde julio de 2013 la autoridad monetaria debió aspirar una formidable cantidad de pesos, tal como puede observarse en el cuadro siguiente.

Por un lado, la absorción de pesos por venta de dólares fue contrarrestada mediante compras de títulos propios del BCRA del mercado, y por otro, mediante operaciones con el sector público. En primer lugar, se realizó una significativa inyección de pesos mediante compras de NOBAC y LEBAC en el período por un monto total de $10.741 millones. En segundo término, la entidad ejecutó una “mega-emisión”, con el objetivo de financiar el déficit fiscal, por una cifra que ascendió a $48.760 millones. En ese sentido, debido a que en el mes de diciembre aumentan estacionalmente las necesidades del Tesoro, se registraron giros en dicho período por $21.779 millones. En particular, los adelantos transitorios escalaron $28.870 millones durante el último trimestre finalizando en $182.600 millones, y exhibiendo un salto positivo del 43% a lo largo del año.

Cuadro 21. Factores de explicación de la base monetaria

En millones de pesos

2011-2013

Fuente: Elaboración GERES en base a BCRA.

La emisión monetaria para financiar al Tesoro se transformó en el mayor factor de crecimiento de la base monetaria en el año.

En el año la financiación al Tesoro para cubrir el déficit fiscal alcanzó $94.082 millones (41,7% utilidades transferidas y 58,3% adelantos transitorios). De este modo, se evidenció un incremento del 98,1% y 188,8%, en relación a lo sucedido en el 2012 y 2013, respectivamente. Resulta importante señalar que esta vía de creación de dinero no responde a ingresos de divisas y no acompaña la demanda de dinero para transacciones vinculado al ritmo de la actividad económica.

El resultado fue un alza trimestral anual de la base monetaria en promedio del 24,8%; la menor expansión desde el segundo trimestre de 2010. La emisión primaria del dinero finalizó el año con un incremento promedio del 30,2% explicado por tasas cercanas al 40% durante el primer semestre de 2013.

La variación de la base monetaria de 2013 implica un descenso de 4,7 p.p. (puntos porcentuales) y 6,8 p.p. en comparación al 2012 y 2011 respectivamente. El cambio en la dinámica del mercado cambiario moderó el ritmo de crecimiento de la base monetaria, cerrando el año en $361.580 millones.

El 24 de diciembre la máxima autoridad del BCRA afirmó: “la expansión monetaria en 2013 fue del 25 por ciento. En 2014 vamos a trabajar para que sea menor”. En una clara señal política para calmar las expectativas inflacionarias, Juan Carlos Fábrega agregó: “el año próximo se apuntará a una cifra aún menor”.

A pesar de que la venta de dólares explicó el 41,8% de la caída de reservas, ayudó al gobierno a absorber pesos del mercado, moderando el avance de la inflación (la más alta desde la convertibilidad) y limitando la estampida hacia el mercado cambiario paralelo. No obstante, si se agudiza el comportamiento anti-cíclico de la base monetaria podría complicar la demanda y la marcha de la economía.

5. Oferta monetaria

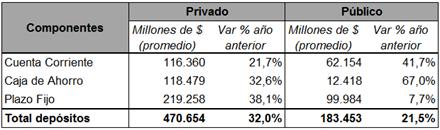

Los depósitos totales en pesos sufrieron una desaceleración producto de una menor tasa de crecimiento de la base monetaria a partir del segundo trimestre del año vinculada a la absorción de pesos como consecuencia de la venta de divisas. En efecto, el cuarto trimestre registró la menor expansión de 2013 mostrando una tasa de variación interanual de 28,9% (5,3 p.p. por debajo al primer trimestre). No obstante, a lo largo de los doce meses las colocaciones en pesos culminaron con una expansión promedio de 31% contra el año anterior (1,0 p.p. por encima al 2012). Los componentes de los depósitos en pesos tuvieron los siguientes comportamientos:

Cuadro 22. Componentes de los depósitos en pesos para el sector privado y público

Cuarto trimestre 2013

Fuente: Elaboración GERES en base a BCRA.

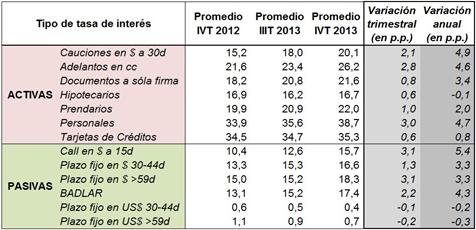

En el informe anterior se afirmó que la moderación de la emisión monetaria comenzaba a impactar en la liquidez del sistema bancario, debido a que el ritmo de expansión de los préstamos era mayor al de los depósitos. En consecuencia, la aridez de pesos que comenzó a sufrir el sistema bancario desde mediados de 2013 repercutió en un alza del costo del dinero.

Cuadro 23. Tasas de interés (activas y pasivas) promedio

IVT12, IIIT13 y IVT13

Fuente: Elaboración GERES en base a BCRA.

El BCRA validó la tendencia aumentando –a fines de diciembre- las tasas de interés de referencia (“LEBAC 3 meses” pasó de 15,4% a 16%) con el objetivo de reducir la presión en el mercado cambiario paralelo retirando parte de la mega-emisión efectuada en diciembre para financiar al Tesoro por un lado, y por el otro, “seducir” a los ahorristas a que vuelquen sus pesos al sistema bancario.

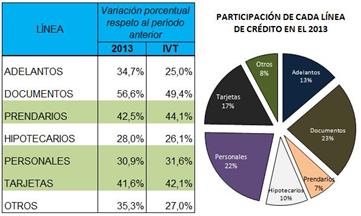

La expansión de la oferta monetaria estuvo impulsada fundamentalmente por el incremento de los préstamos en pesos otorgados al sector privado (el 2013 culminó con una suba del 39,28%, 6,6 p.p. por debajo del máximo registrado en el 2011).

Los préstamos en pesos al sector privado estuvieron motorizados por la Línea de Crédito para la Inversión Productiva (LCIP) diseñado por la ex-titular del BCRA, Mercedes Marcó del Pont. Durante el 2013 el programa de LCIP totalizó un monto de $52.424 millones[45]. Por otro lado, los créditos al consumo (personales y tarjeta) y los de garantía real (prendarios e hipotecarios) totalizaron en el año $47.746 millones y $17.769 millones respectivamente.

Cuadro 24. Líneas de crédito (variaciones y participaciones)

IVT 2013 y 2013

Fuente: Elaboración GERES en base a BCRA.

En consecuencia, la oferta monetaria se expandió en promedio un 5,5% durante el cuarto trimestre de 2013 contra el período anterior y un 28,6% en términos interanuales según indicó el agregado monetario en pesos M2[46]. En el año la oferta se incrementó un 31,7% con respecto al año anterior, evidenciando una leve desaceleración en relación a lo sucedido en el bienio previo; en rigor, el ritmo de crecimiento cayó 1,0p.p. y 1,8 p.p. contra el 2012 y 2011 respectivamente.

El 23 de diciembre Kicillof y Capitanich anunciaron una nueva fase de LCIP. A partir del 1 de enero de 2014 los bancos deberán entregar un monto aproximado de $22.000 millones para financiar proyectos de inversión de empresas de al menos tres años de plazo o para la compra de viviendas de individuos no menor a los 10 años. Cabe señalar que el 50% de los desembolsos deberán entregarse a PYMES a una tasa de 17,5% anual (2,5 p.p. por encima de la etapa anterior)[47]. Los destinos establecidos son: la ampliación de capacidad productiva, la ampliación de capacidad de exportación, el incremento del empleo formal, la sustitución de importaciones, inversión en bienes de capital y las obras de infraestructura[48].

La tasa de interés que exige está línea de crédito se encuentra por debajo de la expectativa de depreciación e inflación, y lógicamente, conlleva en una fuerte demanda. Mediante el comunicado “A” 5493 mencionado anteriormente el BCRA accedió a los reclamos de los bancos (caída de la rentabilidad producto de la suba de las tasas de interés pasivas) y limitó los préstamos en pesos a las cerealeras para descomprimir el desequilibrio actual entre depósitos y créditos.

Desde el gobierno consideran que la renovación y expansión de LCIP permitirá suavizar las actuales presiones inflacionarias, debido a que el diagnostico de los funcionarios supone que la escalada de los precios se encuentra vinculada principalmente a la escasez de la oferta, situación que será revertida apuntalando y fortaleciendo la inversión.

[34] Estarán alcanzadas por la alícuota “las operaciones de adquisición de moneda extranjera -billetes o cheques de viajero- para gastos de turismo y viajes, con validación fiscal. Asimismo resultan incluidas las transferencias al exterior por turismo y viajes sujetas a validación fiscal”.

[35] El Discount surgió con el canje del año 2005 y se volvió a emitir en la reapertura del año 2010. La emisión se efectúo en pesos ajustados por CER, dólares y euros. Desde la instauración del cepo cambiario cobró relevancia en el mercado debido a que es uno de los títulos dolarizados con pago anual de intereses más elevado.

[36] El acuerdo estableció una quita del 25% y fue publicado mediante la Resolución N° 598/13.

[37] El decreto Nº 2170/2013 prorrogó la Ley Nº 26.860 de exteriorización voluntaria de la tenencia de moneda extranjera en el país y en el exterior. Según el MULC en el 2013: “Las suscripciones netas del CEDIN y BAADE totalizaron U$S512 millones…”.

[38] La petrolera Chevron ingresó U$S940 millones completando la inversión correspondiente a la etapa inicial para el desarrollo del yacimiento de hidrocarburos no convencionales de Vaca Muerta. De este modo, suman a los U$S300 millones que la compañía ya había desembolsado el 29 de agosto.

[39] Aquellas empresas que venden al exterior un 75% o más de su producción y tienen un stock de deuda de 200 millones de pesos.

[40] Como resultado, en el mes de diciembre la autoridad monetaria perdió por venta de dólares U$S924 millones, cifra menor a lo sucedido en el bimestre octubre-noviembre que promedió un monto de U$S2.000 millones.

[41] En mayo de 2013 Cristina Fernandez de Kirchner ratificaba: “los que pretendan ganar plata a costa de devaluaciones que tenga que pagar el pueblo van a tener que esperar otro gobierno, no con nosotros”. Lorenzino afirmaba “no hay ninguna razón por la cual el Gobierno tenga que pensar en una devaluación”. En igual sentido, Kicillof aseguraba “no hay motivo para esperar una devaluación”.

[42] El desdoblamiento cambiario fuertemente mencionado durante el mes de octubre no prosperó.

[43] Según estimaciones privadas, la ANSES tenía en su cartera bonos dolarizados –al 15 de noviembre de 2013- por un valor de mercado de U$S14.131 millones.

[44] Los instrumentos dólar linked son activos emitidos en dólares pero que se pagan en pesos al tipo de cambio oficial. El capital y los intereses de estos instrumentos son ajustados por la evolución del tipo de cambio oficial desde el momento de su emisión hasta la fecha de pago.

[45] Kicillof aseguró que “el año que viene esa línea se va a ampliar en el primer semestre en 22.000 millones de pesos, y al cabo del año esperamos alcanzar los 100.000 millones de pesos de crédito a tasas razonables para sectores productivos”.

[46] Comprende billetes y monedas en poder del público, cheques cancelatorios en pesos y depósitos en cuenta corriente y en caja de ahorro en pesos correspondientes al sector privado y al sector público.

[47] Para las financiaciones otorgadas bajo esta modalidad los bancos gozarán como contrapartida de deducciones en la exigencia de efectivo mínimo.

[48] A partir del 2014, los bancos podrán destinar parte del 50% que no se dirige a las PYMES a créditos para la vivienda, con un plazo mínimo de 10 años por un lado, y una tasa de 17,5% en primer año y para el resto del plazo una tasa Badlar + tres puntos básicos, ajustado por el coeficiente de variación salarial.