AGREGADOS MONETARIOS - IV TRIMESTRE 2014

La profundización del escenario de escasez de divisas fue la variable crítica en 2014 debido a que impactó en el empleo de manera significativa, sumergió al país en la recesión económica y aceleró la inflación. Con el fin de amortiguar los efectos nocivos del estrangulamiento en la balanza de pagos sobre la economía, el gobierno realizó –a comienzos de dicho año- un giro de corte ortodoxo en la política monetaria y cambiaria con el fin de orientar la actividad económica hacia un marco recesivo. Luego de la brusca devaluación que incidió en un incremento en la tasa de inflación, las medidas oficiales en materia monetaria para estabilizar el mercado cambiario, como la absorción de liquidez y el aumento de tasas de interés, fueron un obstáculo para incentivar la actividad económica, porque disminuyeron la cantidad de dinero en circulación y encarecieron el crédito.

De esta manera, la estrategia del BCRA a lo largo del año pasado se debatió entre la inflación y la recesión, pero sin abandonar su rol de financista del Tesoro y pagador serial de deuda en moneda extranjera. En el 2015, la falta de divisas será más acuciante (caída en el precio de los commodities, menor crecimiento de los principales socios comerciales, merma de las exportaciones y fundamentalmente los fuertes vencimientos de deuda en dólares), y en consecuencia será mayor la necesidad de financiamiento externo. Surge como interrogante qué política monetaria bosquejará este año el ente monetario (cada día con menor margen de maniobra) para evitar mayores desequilibrios monetarios; a la luz de las últimas medidas, se avizora que todas las políticas del gobierno apuntan a mantener la estabilidad financiera priorizándola por sobre la economía real.

1. SE ACENTÚA LA DOMINANCIA FISCAL DE LA POLÍTICA MONETARIA

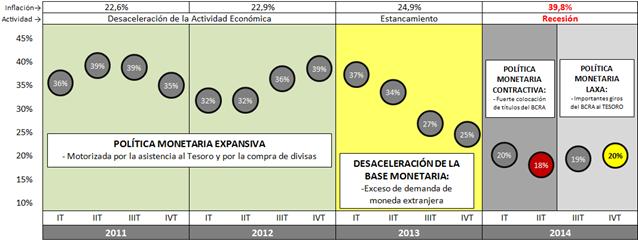

En los últimos tres meses del año pasado, el BCRA expandió la base monetaria (+$80.249 millones) y al cierre de dicho período la emisión primaria del dinero se ubicó en $462.564 millones. De este modo, la base monetaria experimentó una leve aceleración (+20%) respecto a los tres trimestres previos tal como puede observarse en el gráfico siguiente.

Gráfico 12. Variación anual (en %) de la Base Monetaria. En trimestres 2011-2014

Fuente: Elaboración GERES en base a BCRA.

El principal objetivo de la política monetaria continua siendo financiar el creciente déficit fiscal. El millonario giro por parte del BCRA para paliar el rojo de las cuentas públicas -cuya participación en la emisión de dinero fue incrementándose desde el año 2010- alcanzó los $85.541 millones en el cuarto trimestre de 2014 (en el año totalizó un monto de $161.508 millones), lo que representó un notable aumento anual del 72%; el stock de adelantos transitorios finalizó en $251.450 millones[24] (+38%), y el giro de utilidades sumó en el año $79.000 millones (+140%). En el mismo sentido, la compra de divisas actuó como factor expansivo en el trimestre bajo análisis por $7.246 millones.

Paralelamente, el actual presidente del BCRA avaló, en el período octubre-diciembre, una mayor expansión monetaria debido a que autorizó aspirar sólo el 40% de lo emitido (a diferencia de Fábrega, quien había absorbido más del 90%). En este marco, a lo largo del último trimestre de 2014 el gobierno retiró parte del dinero emitido mediante colocaciones de títulos del organismo monetario ($6.526 millones); pases pasivos[25] ($2.907 millones); y la emisión por parte del Ministerio de Economía y Finanzas Públicas de títulos públicos atados a la evolución del tipo de cambio oficial, denominados BONAD 2016 (28 de octubre) y BONAD 2018 (18 de noviembre), por un monto de U$S983 millones y U$S653 millones respectivamente.

En el contexto actual, la mega-emisión -sin respaldo de reservas- amenaza con desestabilizar la “pax cambiaria” e impone riesgos en materia inflacionaria. Por tal motivo, en las primeras semanas del corriente año el presidente del BCRA, en aras de mantener la calma en el mercado, esterilizó una significativa cantidad de dinero por una cifra que superó los $45.000 millones.

2. FUERTE DETERIORO DE LAS ARCAS DEL BCRA

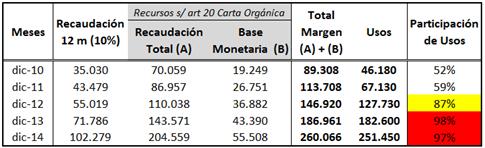

El incremento de la asistencia al Tesoro por parte del organismo monetario, además de impactar en el mercado cambiario y en la inflación, se efectúa en detrimento de la composición del balance de dicha institución. En primer lugar, a fines de diciembre los adelantos transitorios se ubicaron en los límites establecidos en la última reforma de la Carta Orgánica del BCRA, tal como puede observase en el cuadro siguiente.

Cuadro 13. Márgenes y usos de los Adelantos Transitorios (en millones de pesos).

Nota: El BCRA podrá hacer adelantos transitorios al gobierno hasta una cantidad equivalente al 12% de la base monetaria y el 20% de los recursos en efectivo que el gobierno haya obtenido en los últimos doce meses.

Fuente: Elaboración GERES en base a Tesorería General de la Nación y BCRA.

En segundo lugar, el gobierno destinó el excedente del Fondo de Desendeudamiento Argentino (FDA) para financiar el gasto público[26]. De esta manera colocó Letras intransferibles en dólares al ente monetario por U$S3.424 millones y U$S3.219 millones en octubre y noviembre respectivamente (o el equivalente en pesos por un monto en torno a los $60.000 millones), la cual deberá cancelar o renovar la próxima gestión en 2016. El mecanismo de financiamiento no afecta las reservas debido a que el BCRA integra a sus activos la deuda con el Tesoro y a su vez compra los dólares entregados debido a que la asistencia es en pesos. Por último, resulta preocupante la capacidad de cubrir el rojo fiscal por parte del BCRA para el corriente año, debido a que las utilidades del organismo a pesar de haber sido favorecidas por la devaluación, sufren el costo de la enorme colocación de los pasivos remunerados (el stock de LEBAC registró un fenomenal incremento anual del +150% y culminó en diciembre de 2014 en $236.998 millones).

3. EL SWAP CON CHINA ELEVA LAS RESERVAS INTERNACIONALES

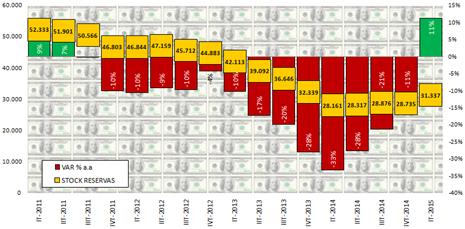

Las reservas recuperaron oxígeno fundamentalmente por las operaciones del swap acordado con el Banco Central de China por U$S3.214 millones[27], inversiones en el servicio de telefonía 4G por U$S650 millones, exportaciones por parte del sector agropecuario por U$S5.600 millones[28] (+22%) y por la colocación de bonos “dollar linked” por U$S1.636 millones. De esta manera, a fines del cuarto trimestre de 2014 el stock de reservas alcanzó los U$S31.443 millones, lo que representó un aumento del 2,8% anual. Asimismo, el incremento de las reservas también se encuentra vinculado a un contexto de caída de las importaciones en un marco recesivo de la actividad económica y al default imperante desde mediados del año pasado[29].

El pago de deuda en moneda extranjera (capital e intereses) totalizó U$S1.451 millones en el período octubre-diciembre y acumuló en el 2014 cancelaciones con afectación de reservas por U$S5.300 millones. Cabe señalar que el gobierno lanzó en el mes de diciembre un canje voluntario (a U$S99,7 por cada lamina de U$S100 con vencimiento en el año 2024) o compra anticipada (a U$S97 por cada lamina de U$S100) del Boden 2015. La operación pagó de manera anticipada la exigua suma de U$S185 millones, y obtuvo el canje de U$S377 millones de esos títulos por el Bonar 2024[30]. Por lo tanto, el Boden 2015 con fecha de vencimiento el próximo 3 de octubre tiene como monto vigente la colosal cifra de U$S6.261 millones.

Gráfico 13. Evolución promedio del stock de reservas internacionales (en millones de dólares) y variación trimestral (en porcentaje). Serie trimestral 2011-2015.

Fuente: Elaboración GERES en base a BCRA.

Por su parte, el intercambio de pesos por divisas para posiciones de ahorro alcanzó la cifra de U$S1.275 millones en el cuarto trimestre (U$S2.966 millones durante el año pasado), y las operaciones por turismo y viajes y pasajes provocaron egresos netos durante el mismo período por U$S1.517 millones (-31%), totalizando en el 2014 un déficit en el sector que culminó en U$5.423 millones (-37%). Por último, a pesar del rotundo fracaso, el gobierno prorrogó por sexta vez el blanqueo de capitales para exteriorizar la tenencia de divisas no declaradas (los CEDIN y BAADE acumularon ingresos por U$S121 millones en el año).

Como resultado, actualmente las “reservas netas” –aquellos fondos que no surgen de endeudamiento, canjes o bien que no están comprometidos a ningún pago- se ubicaron en torno a los U$S18.000 millones; el monto surge de depurar de las reservas totales los encajes bancarios (U$S8.300 millones), deuda con los Bancos Centrales de China (U$3.214 millones) y Francia (U$S1.000 millones), la posición en Derechos Especiales de Giro (U$S450 millones), obligaciones con Organismo Internacionales (U$S222 millones) y los pagos de bonos -Discount y Par- reestructurados bajo legislación extranjera que no pudieron ser cobrados por sus tenedores debido al conflicto con los holdsout[31] (U$S1.283 millones). A su vez, si se tiene en cuenta el pago atrasado por importaciones según advierte la cámara del sector (en torno a U$S5.000 millones) las reservas netas se ubicaría por debajo de los U$S13.000 millones. Es decir, la propiedad de reservas que no se encuentra sujeta a compromisos representa el 40% de las reservas.

4. TIPO DE CAMBIO REAL CONTINÚA EN EL SENDERO DE APRECIACIÓN

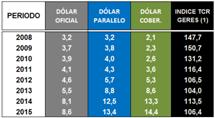

El tipo de cambio oficial cerró el 2014 con una cotización prácticamente congelada desde mediados de año en $8,6, aunque a lo largo del 2014 mostró un avance del 31,2% -similar al registrado en 2013- producto, en gran parte, del salto que dio entre el 22 y 23 de enero. En esos días, la divisa pasó de $ 6,89 a $ 8,01, y finalizó el mes con un ascenso del 23% (la mayor devaluación desde marzo de 2002).

La diferencia de cotización entre el dólar oficial y el paralelo fue reduciéndose progresivamente desde fines de septiembre; la brecha cayó del 75% al 50% en la actualidad. Todos los esfuerzos del gobierno para mantener la estabilidad cambiaria -por un lado reduciendo la demanda de divisas (cepo cambiario, recargo del 35% a las compras en el exterior, restricción a las importaciones, colocación del BONAD 2016 y 2018, entre otros) y por otro, ampliando la oferta de moneda extranjera (pesificación de carteras bancarias, swap con china, acuerdo con firmas del sector agroexportador e inversiones en telefonía y sector energético, CEDIN y BAADE)- se ven afectadas por la dominancia fiscal imperante, la cual incide en el mercado de dinero local.

Cuadro 14. Evolución de los indicadores cambiarios (promedio anual).

(1) Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a datos de BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

Por su parte, el tipo de cambio real se ha reducido sostenidamente desde febrero del año pasado, y ha perdido el valor obtenido tras la brusca devaluación de enero. De esta manera, el gobierno utiliza un tipo de cambio cuasi-fijo con el objetivo de contener la dinámica inflacionaria, pero incide negativamente sobre el comercio exterior y la afluencia de divisas.

5. DEPÓSITOS Y PRÉSTAMOS

La oferta monetaria en pesos, expresada mediante el agregado M2[32], presentó un crecimiento promedio anual del +24,5% en el 2014 mostrando una considerable desaceleración respecto a lo sucedido en el 2013 (+32,5%). No obstante, en el último trimestre del año pasado la oferta monetaria incrementó levemente su ritmo de expansión (+28,1%); la suba de dicha tasa fue explicada por un aumento en los depósitos totales en pesos (+23,5%), lo que contrasta con la evolución del crédito en pesos al sector privado, el cual mostró una fuerte desaceleración, y registró una suba de apenas un +20,6%.

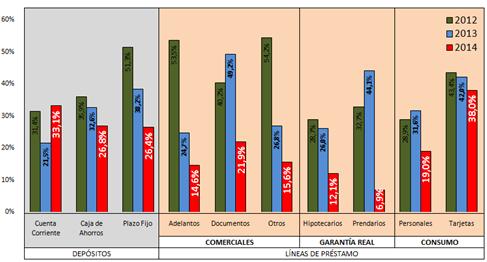

Las colocaciones totales en pesos correspondientes al sector privado estuvieron motorizadas por las cuentas corrientes, las cuales exhibieron un importante dinamismo y registraron una expansión anual del +33,1% en el trimestre (+11 p.p. por encima de lo sucedido en igual período del año pasado). Por su parte, las cajas de ahorro mostraron un desempeño modesto y crecieron un +26,8% (-6 p.p.). Por último, las colocaciones a plazo fijo exhibieron una abrupta desaceleración, al crecer apenas 26,4% (-12 p.p.).

Si bien el stock de las financiaciones en pesos del sector privado acusó una tendencia bajista desde comienzos de 2014, la performance a fines del cuarto trimestre evidenció una leve mejora en el ritmo de crecimiento (impulsado por planes orientados al consumo). El balance anual arrojó una abrupta desaceleración del crédito privado en pesos producto de la desaceleración del nivel de actividad y del giro ortodoxo de comienzos de 2014; a lo largo del año creció en promedio apenas un 25% anual, muy por debajo de la evolución observada en los años anteriores cuando el crédito bancario crecía a una tasa del 40% anual y cabe agregar, con una tasa de inflación sustancialmente menor a la registrada en 2014.

Gráfico 14. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Cuarto trimestre 2012, 2013 y 2014.

Fuente: Elaboración GERES en base a datos de BCRA.

En particular, el saldo promedio en el último trimestre de 2014 correspondiente a las financiaciones privadas en pesos vinculados a las actividades comerciales registraron una fuerte caída en el ritmo de expansión, las cuales aumentaron a penas un +18,7% anual (-18,4 p.p. por debajo de lo sucedido en igual período del año anterior). En cuanto a los préstamos con garantía real, siguieron marcando un panorama deplorable con una suba del +9,9% (-23,1 p.p.). Por último, el crédito al consumo traccionado por las tarjetas evidenciaron una suba del +27,4% (-8,6 p.p.).

6. TASAS DE INTERÉS

Impulsada por la fuerte depreciación que sufrió el tipo de cambio oficial a comienzo de 2014, la tasa de interés oficial se convirtió, en el transcurso del año pasado, en el instrumento utilizado por el BCRA con el fin de fortalecer el peso, devolver liquidez al sistema bancario, retirar presión en el mercado cambiario, atenuar la caída de las reservas internacionales y controlar la disparada de la inflación. La otra cara de la moneda del aumento de la tasa de interés fue la insoslayable barrera a la actividad económica (inversión y consumo).

El BCRA convalidó, durante el mes de enero del corriente año, una leve reducción de los rendimientos oficiales de medio punto porcentual (0,5%) para los títulos de corto plazo; es decir, la tasa de las LEBAC en pesos a 90 días se ubicó en 26,1%. El modesto recorte tiene como objetivo exhibir el comienzo de un ciclo bajista en el costo del dinero para este año, y su vez, la baja se enmarca en la estrategia de medidas proactivas por parte del gobierno para intentar reactivar la actividad económica. No obstante, habrá que observar su incidencia en las expectativas cambiarias e inflacionarias, en el comportamiento de los depósitos y préstamos del sector privado y en el balance del BCRA.

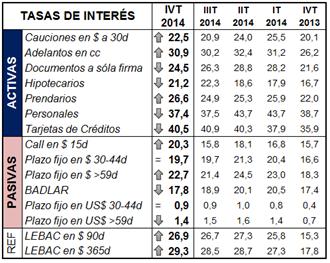

Cuadro 15. Tasas de interés promedio trimestral: activas, pasivas y referencia.

Fuente: Elaboración GERES en base a datos de BCRA.

Durante el último trimestre del año las tasas de interés pagadas por las entidades financieras no registraron variaciones significativas respecto al período anterior; se destacó un incremento en la tasa correspondiente a las colocaciones a plazo en pesos (período mayor a 59 días) de 1,3 p.p., situándose en promedio en 22,7%, debido a que en el mes de octubre el BCRA para evitar que se desmorone aún más el stock de plazo fijo, estableció (Comunicación “A 5640”) una “tasa de interés pasiva de referencia” nominal anual de 26,31% para aquellos depósitos que no superen $350.000. En sentido contrario, la tasa BADLAR – tasa de interés por depósitos de $1 millón y más – promedió un 17,8% y evidenció una caída de 1,1 p.p..

Por su parte, las tasas de interés aplicadas sobre los préstamos al sector privado mostraron comportamientos mixtos. Tal como puede observarse en el cuadro 15 se distinguió un aumento en los créditos prendarios (26,6%) de +1,7 p.p. en promedio en el período octubre-diciembre en comparación con el trimestre anterior. El promedio trimestral de las tasas de interés aplicadas sobre el consumo (personales y tarjeta) se ubicaron levemente por debajo de lo sucedió en el tercer trimestre de 2014.

[24] El stock de adelantos transitorios se acercó al límite permitido (artículo 11 de la Ley N° 26.739, el cual es en función de la recaudación y la base monetaria).

[25] Los cuales pagan una tasa sustancialmente menor a las LEBAC pero son un instrumento con un plazo mucho menor a los títulos del ente monetario.

[26] La Ley de Presupuesto de 2014 habilitó al gobierno a integrar el FDA por U$S9.855 millones para cancelar servicios de deuda pública con tenedores privados y U$S3.100 millones para afrontar compromisos con organismos internacionales utilizando reservas. En el caso de que los vencimientos de deuda sean menores, esta misma ley permite destinar el excedente a financiar gastos de capital, siempre y cuando tengan un efecto monetario neutro.

[27] El primer tramo por U$S814 millones (30 de octubre); el segundo, por U$S500 millones (17 de noviembre); el tercero, por U$S1.000 millones (11 de diciembre), el cuarto por U$S400 millones (14 de enero), y el quinto por U$S500 millones (5 de febrero).

[28] De los cuales U$S600 millones corresponden a adelantos. El BCRA instrumentó la operatoria con el sector mediante la Comunicación “A 5655”.

[29] A pesar de que el gobierno continuó afrontando los pagos correspondientes al calendario establecido, los mimos fueron parciales debido a que sólo cobraron quienes poseen el título bajo legislación argentina, pero siguen sin recibir los dólares los tenedores de bonos bajo ley neoyorquina e inglesa.

[30] La Resolución conjunta Nº 327 y 90 de las Secretarías de Hacienda y de Finanzas estableció el procedimiento para la nueva emisión.

[31] Los pagos realizados desde el default correspondientes al Discount, Par y Global 2017 totalizaron U$S1.080 millones, U$S161 millones y U$S42 millones respectivamente.

[32] M2= Billetes y monedas + depósitos totales en cuenta corriente + depósitos totales en caja de ahorro.