AGREGADOS MONETARIOS - IV TRIMESTRE 2015

El régimen monetario y la política cambiaria del último gobierno kirchnerista indudablemente tuvieron como correlato la desvalorización de la moneda nacional y el vaciamiento de las arcas del BCRA. Las fuertes contradicciones económicas que generó la imposición –a partir de noviembre de 2011- de una maraña de restricciones para la demanda de divisas (cepo cambiario), en un escenario de estrangulamiento de la balanza de pagos, se encuentran estrechamente vinculadas al prolongado estancamiento -con tintes recesivos- de la actividad económica por un lado, y por el otro, a la fenomenal sangría de reservas.

La pieza clave que permitió al gobierno kirchnerista recuperar oxígeno –luego del giro ortodoxo a comienzos de 2014- para afrontar la carrera electoral de 2015 con cierta “estabilidad financiera” (morigerar la tasa de inflación y reducir la brecha cambiaria) fue el endeudamiento. Primero, el BCRA en el transcurso de 2014 y el primer semestre del año siguiente aspiró de la plaza el excedente monetario producto primordialmente de la monetización del déficit fiscal, elevando violentamente los pasivos de la institución (+$ 200.000 millones). Segundo, el acuerdo de swap de monedas con China (desde octubre de 2014), Obligaciones Negociables de YPF, BONAD 2020, BONAR 2024, entre otros, reforzaron las reservas para cubrir los pagos de deuda en moneda extranjera y la creciente demanda por motivo de ahorro y turismo, permitiendo que el tipo de cambio oficial actúe como “ancla-inflacionaria”. Tercero, debido a que la emisión monetaria resultó insuficiente para sostener la política fiscal expansiva a lo largo de 2015, el rojo de las cuentas públicas se cubrió mediante un enorme endeudamiento en pesos (BONAC, BONAD 2017 y BONAR 2017).

Ahora bien, desde el 10 de diciembre de 2015 el nuevo gobierno anunció la eliminación del cepo cambiario y de esta manera allanó el terreno para la unificación del tipo de cambio evitando un posible overshooting en el valor del dólar, debido principalmente al fuerte respaldo por parte de las firmas agroexportadoras, bancos extranjeros, importadores e instituciones del mercado de valores (acuerdo por el pago de las operaciones del dólar a futuro). No obstante, la salida del cepo no fue gratuita. Fue acompañada de una fuerte devaluación del Peso (+40%) la cual incidió directamente en un salto inflacionario, en especial lo referido a los alimentos. La política monetaria -como un péndulo- volvió consistir en un importante retiro de pesos del mercado y amplió el endeudamiento en dólares, en un marco de puja entre el tipo de cambio con “flotación administrada entre bandas” y las tasas de interés, en búsqueda de tranquilidad en el mercado de cambios a la espera de un ajuste fiscal y de una resolución del conflicto con los fondos buitres.

1. Base monetaria

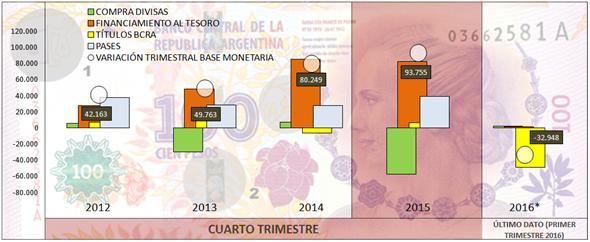

Durante el último trimestre del año la emisión primaria del dinero volvió a batir un récord al expandirse un +37,9% respecto a igual período del año anterior. De esta manera, la base monetaria culminó el año en $ 623.890 millones. En efecto, en el transcurso del año pasado el circulante más los depósitos de las entidades financieras en el BCRA aumentaron en $ 161.325 millones, duplicando la cantidad de dinero inyectada a lo largo de 2014. En resumen, la base monetaria creció un +33,2% anual promedio durante el 2015, 13,6 puntos porcentuales (p.p.) por encima de lo acontecido el año previo.

La estrategia electoral del kirchnerismo primó sobre todas las cosas en la segunda parte del año 2015 y nuevamente el BCRA se vio forzado a acelerar fuertemente la emisión de pesos para cubrir el rojo fiscal. Por consiguiente, en los últimos tres meses del año pasado las operaciones con el Sector Público totalizaron $ 82.739 millones, y a lo largo de los doce meses sumó $ 177.926 millones. Cabe consignar que dichas transferencias superaron en un +10% a las del año anterior, debido a los límites que sufrieron sus canales de expansión: en el caso de los adelantos transitorios los mismos se incrementaron a lo largo del año en $80.400 millones (+16,6%) y, por su parte, las utilidades trasferidas del BCRA al Tesoro –afectadas por el costo de la esterilización- ascendieron a $ 78.484 millones, monto similar al girado durante el 2014. Debido al menor margen que tuvo el BCRA en su rol de financista del Tesoro, la emisión monetaria cubrió sólo un 45% del déficit fiscal, y para no restarle impulso a la política fiscal el Ministerio de Economía financió el resto con deuda: BONAC, BONAD 2017 (dólar linked) y BONAR 2017.

Gráfico 14. Variación de la Base Monetaria, cuarto trimestre 2010-2015. En valores.

*I trimestre 2016 construido con los datos del mes de enero.

Fuente: Elaboración GERES en base a BCRA.

A partir del 23 de diciembre la nueva gestión implementó una política monetaria sumamente agresiva con el objetivo de lograr estabilizar la escalada de precios y salvaguardar la salida del cepo cambiario. La autoridad monetaria puso al tope de sus prioridades el retiro de un significativo caudal de pesos vía LEBAC, estrategia que se apuntaló mediante una suba de los rendimientos oficiales. En las semanas siguientes el BCRA logró atraer una enorme liquidez disponible en el mercado, a pesar de haber recortado notoriamente las tasas que paga por sus títulos. Ergo, la contracción monetaria hasta el 10 de febrero totalizó $118.000 millones, y de esta manera el stock de LEBAC dio un salto sustancial al ubicarse en la friolera de $ 420.000 millones (+60% anual).

Por otra parte, como consecuencia de la enorme cantidad de dólares que vendió el ente monetario (principalmente para atender la compra de divisas por motivo de ahorro y turismo), y a pesar de la fuerte liquidación de divisas por parte del sector exportador durante los últimos días del año, el BCRA debió absorber $ 57.114 millones en el último trimestre de 2015 a causa DE dichas operaciones.

Resulta importante señalar que el gobierno llegó a un acuerdo en torno a los contratos del dólar futuro que realizó la entidad encabezada por Alejandro Vanoli en los meses de octubre y noviembre en el Mercado Abierto Electrónico (MAE) y ROFEX, y que involucran un monto cercano a los U$S 16.000 millones. La preocupación de las autoridades radicaba en que dichos contratos fueron fijados a un tipo de cambio de $ 10,65 por dólar y ante la brusca devaluación del +40% los costos de la operación se elevaron sustancialmente (e incidirían en una expansión de la base monetaria en el corto plazo). Por consiguiente, la nueva gestión pactó con el ROFEX, pagar $ 11,80 y $ 12,80 por dólar los contratos de octubre y noviembre respectivamente, y en el caso del MAE, la entrega de un bono en pesos previa deducción del 35% del Impuesto a las Ganancias.

2. Tipo de cambio nominal y real

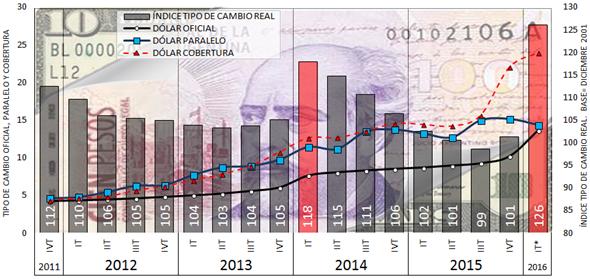

La salida del cepo cambiario tuvo como correlato una brusca devaluación del orden del +40%, y de manera similar a lo sucedido a comienzos de 2014 impactó fuertemente en un alza en los precios. De esta forma, el tipo de cambio real bilateral se expandió un +27%; no obstante, la ventaja cambiaria –en consonancia con lo ocurrido durante el 2014- se ve comprometida por la suba exponencial en la tasa de inflación.

Esta situación afecta directamente el salario y por consiguiente deprimirá el consumo de no lograrse una recomposición acorde en las paritarias, incidiendo negativamente en buena parte de la industria local enfocada al mercado interno. La otra cara de la moneda son mejores incentivos para los exportadores, bancos, actividades extractivas (minería) y turismo receptivo. De todos modos, la recesión en Brasil –a lo que se suma la devaluación del real- impone un escenario complicado para las golpeadas exportaciones de productos industriales, más allá de cualquier suba que se produzca en la relación cambiaria con el vecino país.

Luego de eliminar el conjunto de restricciones para acceder a la divisa norteamericana, el BCRA impuso otra lógica a la hora de evaluar los movimientos del dólar, y estableció un régimen cambiario de “flotación administrada entre bandas”, combinando la estrategia con subas en la tasa de interés para orientar el excedente monetario a las entidades financieras. Las claves para contener el tipo de cambio oficial entorno a los 14 pesos por dólar fueron reducir las retenciones y trabas a las exportaciones –motivaron a las cerealeras acelerar la liquidación de divisas por U$S 7.000 millones-, una significativa suba inicial en la tasa de interés oficial, acuerdo con importadores y una merma en la demanda de divisas por motivo ahorro.

Gráfico 15. Evolución trimestral del tipo de cambio oficial, paralelo, “cobertura” y del índice de tipo de cambio real bilateral (promedio). Serie trimestral (2011-2016).

Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

*I trimestre 2016 construido con los datos del mes de enero.

Fuente: Elaboración GERES en base a datos de BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

El contexto internacional -caracterizado por una continúa apreciación del dólar y creciente incertidumbre financiera- está profundizando la caída de los precios de los commodities e inciden en el valor de las monedas de los principales socios de nuestro país (Brasil y China), neutralizando en parte el efecto positivo de la devaluación sobre las exportaciones argentinas. Asimismo, la estabilidad cambiaria es necesaria para recortar las elevadas tasas de inflación registradas en los últimos meses y para afrontar las próximas negociaciones salarias. En efecto, el BCRA anunció un esquema de metas de inflación descendente, fundamentalmente mediante una política monetaria contractiva que intentará encuadrase en el “pacto social” que promueve el gobierno, el cual estará edificado en acuerdos salariales por debajo de la suba de precios.

3. Tasas de interés

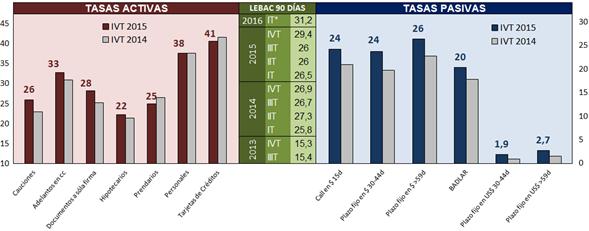

La entidad que preside Sturzenegger convalidó durante la primer semana de gobierno una abrupta suba en los rendimientos oficiales, al pagar una tasa del 38% anual por LEBAC a 35 días, lo que representó un incremento de 9 p.p. respecto de las últimas colocaciones de la gestión anterior. La estrategia apuntó a preparar las condiciones adecuadas para la unificación cambiaria. A pesar del enorme costo de la devaluación, cabe señalar que el combo de medidas evitó un escenario de overshooting y logró que la tasa de interés de referencia volviera, en las semanas siguientes, a un nivel similar al que había dejado Vanoli.

De esta manera, el modus operandi del “nuevo BCRA” establece una tasa de interés oficial en un nivel que garantice estabilidad del tipo de cambio. La apuesta para domar las expectativas de una nueva devaluación pasa por mantener atractivo el ahorro en pesos y recuperar un fluido acceso al financiamiento externo. Sin embargo, habrá que observar que tan lejos pretende ir la autoridad monetaria con dicha estrategia, debido a que la búsqueda de equilibrio entre ambas variables puede repercutir negativamente sobre el financiamiento privado en pesos, principalmente consumo y producción.

Desde mediados de enero el BCRA encontró margen para atenuar los costos de financiamiento, en un contexto de fuerte liquidación de divisas por parte de las firmas agroexportadoras y de ausencia de los importadores en el mercado cambiario que estabilizaron la cotización del dólar. Por consiguiente, las tasas de interés pagadas por las LEBAC a corto plazo cayeron de un 38% a un 30,5%.

Por su parte, desde el mes de julio rige un esquema que beneficia a las colocaciones a plazo más largo, siendo las tasas de interés mínima una proporción de las tasas de las LEBAC correspondientes a los plazos de 90 y 120 días; así, para las colocaciones de 30 a 44 días hasta $ 100.000, la tasa cerró diciembre en 27,6%. La estructura de alargamiento de plazos favorece la estabilidad financiera debido a que estimula el ahorro en pesos, disuade la compra de divisas y fortalece el crédito a largo plazo.

Gráfico 16. Tasas de interés promedio trimestral: activas, pasivas y referencia.

*I trimestre 2016 construido con los datos del mes de enero.

Fuente: Elaboración GERES en base a datos de BCRA.

Por su parte, las tasas de interés aplicadas sobre los préstamos al sector privado evidenciaron comportamientos mixtos. Se destacó una suba para la tasa aplicada a los documentos a sola firma de 3,0 p.p. contra igual período del año anterior. En cuanto a la tasa de interés asociada a las tarjetas de créditos, la misma descendió 1,0 p.p. En lo que respecta a la tasa de interés de los préstamos personales, las tasas máximas vigentes se ubicaron entre 37,7% y en 46,8%, según informó el BCRA.

4. Depósitos y préstamos

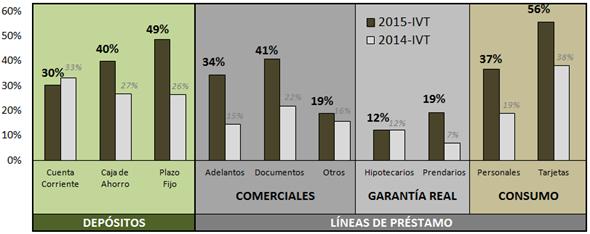

La oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios en pesos y depósitos totales en pesos), presentó un crecimiento anual del +34,6% en el cuarto trimestre y en el transcurso del año se expandió un +34,1% (en el 2014 se había incrementado apenas un +25,1%). La expansión del agregado monetario en el trimestre bajo análisis se explicó por incrementos en todos los componentes –depósitos totales en pesos +36,0% y préstamos totales en pesos +36,5%- entre los cuales se destacan los siguientes:

- Los depósitos a plazo fijo del sector privado en pesos alcanzaron una variación anual en el último trimestre del año de +48,6% (en el 2015 se expandieron un +40,5% respecto al año previo). El firme sendero de crecimiento de este tipo de colocaciones se interrumpió a fines del mes de noviembre producto de las crecientes expectativas de devaluación, pero la abrupta suba en las tasas de interés y el levantamiento del cepo cambiario vía devaluación, con posterior calma en el mercado de cambios, volvieron a orientar rápidamente un considerable caudal de pesos al ahorro.

- Los depósitos en moneda extranjera del sector privado (favorecidos por la suba de tasas, salida del cepo cambiario y el efecto estacional de la exención del impuesto a los Bienes Personales) continuaron mostrando un gran dinamismo -y, por ende, también los encajes de los bancos en el BCRA- al exhibir un aumento anual en el último trimestre del año de un +28,4% (en el transcurso de 2015 dicho agregado subió un +17,6%); así, el stock de dichas colocaciones cerró el año en U$S 10.617 millones. Cabe señalar que a comienzos del mes de octubre y como consecuencia del desembolso del BODEN 2015, una buena parte (U$S 900 millones) quedaron depositados en el sistema local.

Gráfico 17. Tipo de depósitos y líneas de préstamos en pesos, sector privado (en variaciones porcentuales anuales). Cuarto trimestre 2015-2014.

Fuente: Elaboración GERES en base a datos de BCRA.

- En cuanto a los préstamos en pesos otorgados por las entidades financieras, la línea que más contribuyó al aumento trimestral fue la vinculada al consumo vía tarjeta de crédito, la cual registró una distinguida suba anual de +55,7%, la tasa más elevada desde el tercer trimestre del año 2006; en este caso, el programa de financiamiento al consumo de familias del gobierno "Ahora 12" le aportó un gran dinamismo. Por su parte, los créditos personales favorecidos por las tasas máximas establecidas por el BCRA exhibieron un importante avance de +36,6% anual.

- Con relación a los préstamos destinados a financiar actividades comerciales (adelantos, documentos a sola firma y otros), los mismos mostraron un incremento en el trimestre de +35,2% anual; cabe señalar que los documentos a sola firma se expandieron un +40,6% impulsados por las operaciones acordadas en el marco del segundo tramo anual correspondiente a la "Línea de Crédito para la Inversión Productiva" (LCIP).

- En lo que respecta a los préstamos con garantía real, mostraron una débil mejora en comparación a lo sucedido en los trimestres previos. En efecto, los créditos hipotecarios y prendarios, subieron durante el período octubre-diciembre un +12,1% y +19,3% respectivamente.

La política crediticia del kirchnerismo durante los últimos dos años estuvo orientada principalmente al consumo, en detrimento de los préstamos a largo plazo en una economía con elevada inercia inflacionaria y escasa profundidad del sistema financiero. La nueva conducción del ente monetario decidió mantener la línea de financiamiento productivo (LCIP) vigente desde 2012, pero con una suba de la tasa del 18,5% al 22% y ampliando el espectro del destino de los préstamos para la compra o construcción de vivienda, con el objetivo que el crédito hipotecario reaparezca. En el mismo sentido, el BCRA se encuentra diseñando una “unidad de cuenta” –en función de la evolución de los precios y que cotizará diariamente- que regirá para créditos de largo plazo y depósitos (más una tasa de interés mínima que podrá o no fijar el banco). Sin embargo, el gobierno previamente debe definir y publicar un índice de precios creíble para los mercados.

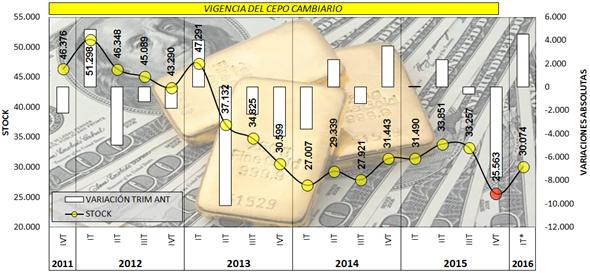

5. Reservas internacionales

La autoridad monetaria culminó el año con un total de U$S 25.563 millones en reservas, el valor más bajo desde junio de 2006, lo cual significó una merma de U$S 5.844 millones en el transcurso de 2015. Desde noviembre de 2011, momento en que se instauró el cepo cambiario, la pérdida de activos internacionales ascendió a la friolera de U$S 21.526 millones. La obturación de los canales de ingresos de capitales, el colosal pago de vencimiento de deuda (fundamentalmente vía BODEN 2015), la fuerte baja en la liquidación de dólares por parte de las firmas agroexportadoras, y la creciente demanda de divisas para cubrir importaciones de energía, compras de dólar ahorro y turismo, fueron los factores que más influyeron en el resultado de las reservas durante el año pasado. Por el contrario, el mayor endeudamiento -acuerdo de swap con China, Obligaciones Negociables de YPF, BONAR 2024 y BONAR 2020- y la suba de los depósitos en dólares (U$S 3.817 millones), fueron las causas principales que compensaron parcialmente la caída de reservas.

Por su parte, la continua apreciación del tipo de cambio real (desde febrero de 2014 y hasta el 17 de diciembre) impulsó durante el cuarto trimestre del año un crecimiento récord absoluto tanto de la compra de moneda extranjera para ahorro (U$S 2.850 millones), como en las operaciones por turismo y viajes y pasajes al exterior (U$S 2.439 millones). Por su parte, el pago de deuda en moneda extranjera contrajo el stock de reservas debido a la cancelación de servicios de capital e intereses por U$S 7.420 millones, U$S 5.900 corresponden al BODEN 2015.

Cabe señalar que, tras la salida del cepo -con devaluación del +40% y reducción de retenciones al sector agropecuario- las arcas del ente monetario evidenciaron un crecimiento de U$S 1.422 millones. En el marco de un acuerdo entre el gobierno y las firmas agroexportadoras, la liquidación de divisas –única vía de ingreso de divisas genuino- de los industriales de oleaginosos y exportadores de cereales (según publicó CIARA-CEC) totalizó U$S 1.509 millones desde el 21 al 30 de diciembre, y en lo que va del corriente año –hasta el 2 de febrero- la liquidación sumó U$S 3.027 millones.

Gráfico 18. Stock y variación absoluta de las reservas (en millones de dólares).

*I trimestre 2016 construido con datos hasta el 2 de febrero.

Fuente: Elaboración GERES en base a datos de BCRA.

No obstante, dado el precario stock de reservas, en un escenario de marco de escasez de dólares -producto del déficit de la cuenta corriente-, el nuevo gobierno encauza su estrategia de obtener un flujo significativo de capitales a fin de armarse de un importante colchón de dólares, necesarios para sostener la unificación cambiaria. Esto se debe a que la brusca devaluación –componente fundamental para la salida del cepo cambiario- no es suficiente para atraer inversiones que permitan apuntalar la demanda y posibiliten un repunte de la alicaída economía. Por lo tanto, el gobierno apura un acuerdo con los “fondos buitres” para acceder al crédito externo en el corto plazo.

En ese sentido, a fines del mes de enero el BCRA acordó un importante préstamo por U$S 5.000 millones con bancos extranjeros (J.P. Morgan, UBS, Citigroup, Deutsche Bank, HSBC, Santander y BBVA) con el objetivo de reforzar las reservas; cabe agregar que el ente monetario entregará como garantía títulos públicos por U$S 10.000 millones y el crédito tendrá un interés de LIBOR más 6,15%.

Asimismo, el BCRA logró convertir a dólares una parte (U$S 3.086 millones) del swap con China, que asciende a U$S 11.000 millones, y además se gestiona por un lado cambiar a la moneda norteamericana la totalidad del préstamo y por otro, una ampliación del swap por U$S 2.000 millones; el cambio de monedas le concede a la autoridad monetaria mayor poder de fuego para intervenir en la plaza.

Por su parte, la salida del cepo obliga al gobierno a normalizar el incumplimiento con los importadores producto de la falta de liquidación de dólares a las firmas que compraron en el exterior; el ministro De Pray Gay aclaró que la deuda se ubica cerca de los U$S 5.000 millones (meses anteriores las cámaras del sector denunciaban que ascendía a U$S 8.000/10.000 millones). En esa dirección, se presentaron dos propuestas: un bono o un cronograma de pago que establecerá el BCRA. En el caso de los importadores que se suscribieron al BONAR 2016 -por U$S 1.046 millones- recibirán en cada vencimiento del mismo las divisas necesarias para cancelar en cuotas la deuda comercial; cabe señalar que el instrumento financiero puede ser adquirido en pesos y la amortización será a partir del 29 de mayo de 2016, en ocho cuotas iguales y consecutivas del 12,50% cada una, con una tasa de interés del 6% pagadera junto al capital.

A fines del mes de enero -de cara a las negociaciones con los “fondos buitres”- el intento del gobierno en conseguir vía el BONAR 2020 entre U$S 1.000 a 5.000 millones fracaso rotundamente al declararse “desierta” la licitación; dicho título se encuentra denominado en dólares con legislación nacional, paga el 8% anual y cancela intereses semestralmente en abril y octubre de cada año. En la misma dirección, el gobierno lanzó un canje del BONAR X (vence el 17 de abril de 2017 por un monto cercano a los U$S 6.000 millones) para aliviar los vencimientos próximos, y apenas se logró captar U$S 445 millones.

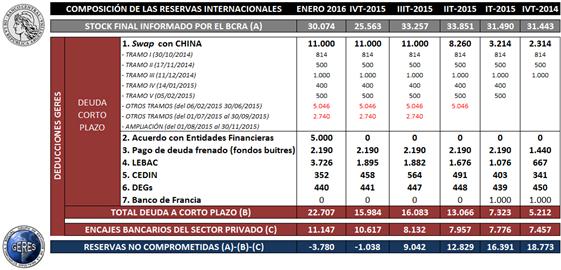

Desde GERES consideramos necesario depurar de las reservas declaradas por el BCRA -para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo, tal como se expone en el cuadro siguiente.

Cuadro 11. Reservas no comprometidas. En millones de dólares.

Fuente: Elaboración GERES en base a BCRA.

De esta manera, las “reservas no comprometidas” culminaron el cuarto trimestre en un valor negativo por primera vez. Los últimos datos al 2 de febrero presentaron el siguiente detalle: swap con China (U$S 11.000 millones), deuda con bancos extranjeros (U$S 5.000 millones), los pagos de bonos reestructurados bajo legislación extranjera que no pudieron ser cobrados por sus tenedores debido al conflicto con los fondos buitres (U$S 2.190 millones), LEBAC en dólares (U$S 3.726 millones), Certificados de Depósitos para la Inversión (U$S 352 millones) y los Derechos Especiales de Giros (U$S 440 millones). Si a esto se le resta los encajes bancarios en dólares del sector privado (U$S 11.147 millones), las “reservas no comprometidas” se ubicaron en U$S -3.780 millones.