AGREGADOS MONETARIOS - IV TRIMESTRE 2016

En el transcurso de 2016, el endeudamiento en dólares por parte del Tesoro si bien fortaleció las reservas internacionales y mitigó las presiones cambiarias, tuvo como correlato una significativa emisión monetaria por $ 160.000 millones. A su vez, el BCRA le otorgó al Tesoro un monto similar en concepto de adelantos transitorios y giro de utilidades. Estas operaciones orientadas a cubrir el déficit fiscal, no fueron convalidadas con una mayor demanda dinero (debido al marco recesivo vigente desde el segundo trimestre del año) y obligaron al ente monetario a absorber una buena parte del excedente de pesos vía LEBACS -cuyo stock se situó al cierre del año en $ 630.310 millones- para mantener el nivel de la tasa de interés de referencia acorde a las metas de inflación estipuladas por la autoridad monetaria y garantizar la estabilidad financiera.

1. Base monetaria

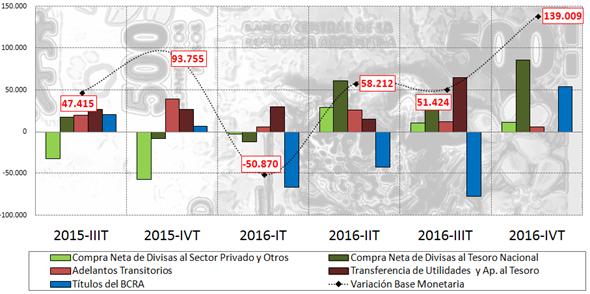

Durante los últimos tres meses de 2016, la emisión primaria del dinero se expandió notoriamente en $ 139.009 millones como consecuencia de la compra de los dólares del Tesoro por parte del BCRA y el vencimiento de las LEBACS; así, el saldo de la base monetaria culminó el año en $ 821.664 millones. Por consiguiente, a lo largo del año pasado el ritmo de emisión monetaria se incrementó en promedio un +27,9% en términos interanuales y exhibió un descenso de 5 puntos porcentuales respecto a lo sucedido en el 2015. No obstante, la elevada oferta de pesos puso al ente monetario en una difícil encrucijada debido a su impacto en los precios, demanda de divisas y tasa de interés.

Gráfico 15. Variación de la Base Monetaria (en millones de pesos). Serie trimestral (2015-2016).

Fuente: Elaboración GERES en base a BCRA.

A la inversa de lo ocurrido en los primeros nueve meses del año, el BCRA en el último trimestre de 2016 abandonó el sesgo contractivo en su política monetaria y liberó una considerable cantidad de pesos -principalmente en el mes de diciembre- por un monto que ascendió a $ 54.004 millones; a pesar de la menor colocación de LEBACS, el stock de dichos títulos se duplicó en un año al situarse al cierre del año pasado en $ 630.310 millones. En el marco del fin del ciclo bajista de los rendimientos oficiales, el gobierno inició un proceso de reducción del principal pasivo remunerado del BCRA con el fin de aminorar el efecto del pago de dichos títulos sobre la base monetaria: la estrategia consiste en reorientar el excedente monetario al mercado de pases. En ese sentido, desde el mes de enero, la tasa de interés de dichos instrumentos se convirtió en la tasa de referencia que utilizará el BCRA para conducir su régimen de metas de inflación. Sin embargo, debido a la alta volatilidad que presentan los pases (en función de la liquidez del sistema bancario), las LEBACS no van a perder su rol como reguladoras de la masa monetaria pero la frecuencia de las licitaciones será mensual y no semanal a partir de febrero. Al respecto, en enero el stock de pases pasivos pasó de $ 42.000 millones a $ 103.000 millones mientras el de las LEBACS se mantuvo estable.

En el trimestre bajo análisis, el BCRA asistió al Sector Público por $ 6.100 millones y por consiguiente cumplió con el objetivo anunciado a comienzos del año pasado: girar al Tesoro $160.000 millones durante el 2016. Para este año, el ente monetario y el Tesoro pactaron un monto levemente menor (en términos nominales) por $ 150.000 millones y de esta manera se da continuidad al proceso de reducción de la dominancia fiscal iniciado en 2015. Este cambio sustancial para la política monetaria responde a que ambos canales que explican el monto disponible a transferir se encuentran agotados. El resultado fue una sustitución del financiamiento monetario del déficit fiscal por financiamiento no monetario; así, agujero de las cuentas públicas se cubrió mayormente mediante colocación de deuda y en menor medida por el efecto del sinceramiento fiscal. En primer lugar, el stock de adelantos transitorios se situó en $ 382.230 millones al cierre del año, que resultó en una suba del +15% anual y de esta manera se ubicó próximo al límite que establece la Ley N°26.739, en función de la evolución de la recaudación y de la base monetaria; ambas variables crecieron por debajo de la tasa de inflación. En segundo término, las utilidades del ente monetario a pesar de la incidencia positiva de la devaluación sufren el pago de los rendimientos de los títulos emitidos por BCRA.

Durante el cuarto trimestre, las compras de dólares por parte del BCRA al Tesoro batieron un récord histórico al totalizar $ 85.901 millones. En el acumulado del año, el ente monetario adquirió divisas por $ 160.286 millones; en particular, la cifra más elevada se había registrado en 2014 por $ 33.533 millones. Es decir, el Tesoro decidió continuar endeudándose (la denominada “lluvia de dólares” por parte del gobierno) ayudado por las mejores condiciones para financiar el creciente agujero fiscal y por su parte, el BCRA optó por expandir la base monetaria y asumir el costo de la esterilización que ceder los dólares al mercado; así, evitó perder reservas internaciones y una baja indeseada del tipo de cambio.

2. Tipo de cambio nominal y real

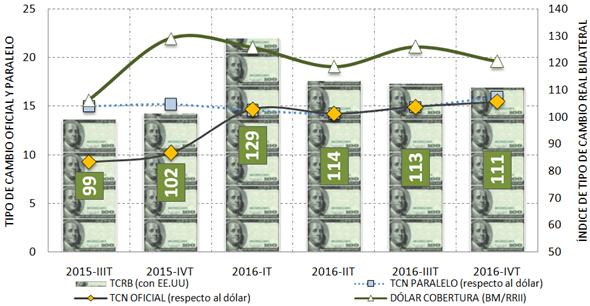

Los primeros nueve meses de 2016 se caracterizaron por la denominada “bicicleta financiera” -elevados rendimientos oficiales y tipo de cambio prácticamente planchado-, sin embargo, en el último trimestre del año, la tasa de interés de referencia descendió dos puntos porcentuales y el tipo de cambio se depreció un +4%; así, el precio del dólar se situó en $ 15,85 al cierre del año -en un nuevo escenario con un dólar más fuerte debido a la suba de tasas por parte de la FED- y registró una variación del +22% anual (luego de la brusca devaluación de diciembre de 2015).

La salida del “cepo cambiario” y el posterior arreglo con los fondos buitres habilitaron el acceso a los mercados internacionales con el objetivo de financiar el déficit de las cuentas externas e internas y así garantizar la unificación y estabilidad cambiaria. En dicho marco, el aumento de las reservas internacionales concentrado en los últimos meses -como correlato del endeudamiento y el “blanqueo de capitales”- explicaron la significativa reducción del dólar convertible; ergo, la brecha con el valor oficial se situó en un +34%. Un año atrás, al término de la gestión Kirchnerista, dicho indicador superaba el +150%. Asimismo, la mayor oferta de dólares -a partir del mes de noviembre- atenuó las expectativas de devaluación luego de las presiones registradas a comienzos del trimestre.

Gráfico 16. Evolución del tipo de cambio oficial, paralelo, cobertura y del índice de tipo de cambio real bilateral con EE.UU(*). Serie trimestral promedio (2015-2016).

(*)Período base, diciembre 2001=100. El TCN fue deflactado con la serie de IPC-GERES.

Fuente: Elaboración GERES en base a BCRA, Ámbito Financiero y US Bureau of Labor Statistics.

La discusión sobre el valor que tendría que tener el dólar volvió a cobrar impulso debido a que el tipo de cambio real (respecto al dólar) presionado por la escalada inflacionaria continuó en baja, y al cierre del año -luego de que el indicador haya subido un +36% producto de la brusca devaluación- se ubicó un +9% por encima del valor que dejó el kirchnerismo en diciembre de 2015. Es este punto podemos afirmar que el precio del dólar en buena parte es resultado de un déficit fiscal que es sostenido por medio de la colocación de deuda en el exterior.

No obstante, el comportamiento relativamente estable del Peso no evitó que los argentinos optaran por resguardarse en el dólar; en el último mes del año pasado, las compras de billetes verdes se duplicaron y en consecuencia, el dólar paralelo resurgió y culminó el año en torno a los $ 16,5. El firme interés por la moneda extranjera se explicó por la falta de instrumentos atractivos en pesos como consecuencia del escalonado descenso de la tasas de interés oficial, la expansión del “excedente monetario” y por la mayor demanda de divisas por motivos estacionales.

La estrategia de financiamiento externo para tapar el agujero fiscal, sumado a la carrera electoral e ingresos de dólares provenientes de inversiones anunciadas y de la tercera etapa del blanqueo de capitales (hasta marzo) promoverán un tipo de cambio en torno a los $ 18 por dólar en sintonía con las metas de inflación. No obstante, esta situación de “dólar barato” –con el fin del control de cambios y la desregulación financiera y en el marco del descenso de las tasas de interés- continuará impulsando la fuga de capitales, como así también hará aún más compleja la sustentabilidad de sectores poco competitivos y los vinculados a los bienes transables.

3. Tasas de interés

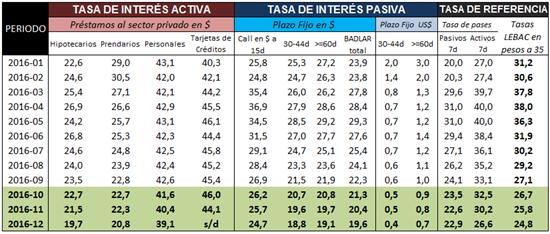

El escalonado descenso de la tasa de interés de las LEBACS -iniciado en el mes mayo- fue perdiendo impulso en el último trimestre del año, debido a que el BCRA aminoró la magnitud en los recortes de dichas tasas. Dicho sendero parece haber llegado a su fin, si el ente monetario es consecuente con el régimen de metas de inflación (cuyo objetivo es obtener una tasa positiva en términos reales), pero la delicada situación de la actividad económica y la carrera electoral no permiten avizorar una tendencia definitiva.

La tasa de interés de las LEBACS a 35 días culminó el año en 24,75%, es decir, dos puntos porcentuales por debajo del cierre del trimestre previo; claro que esta decisión obedece a las menores expectativas inflacionarias para el primer semestre. Las modificaciones en los rendimientos oficiales continuaron trasladándose -parcialmente y con ciertos rezagos- a las tasas de interés activas y pasivas de las entidades financieras las cuales mostraron una trayectoria descendente tal como puede observarse en el cuadro siguiente.

Cuadro 13. Evolución tasa de interés activas, pasivas y de referencia (en porcentajes). Serie mensual. Año 2016.

Fuente: Elaboración GERES en base a BCRA.

A diferencia de la última gestión kirchnerista, desde el mes de marzo del año pasado, el BCRA se propuso obtener tasas de interés positivas como eje principal en el armado de la política monetaria y cambiaria. En ese sentido, a comienzos del corriente año, el ente monetario modificó la tasa de referencia que utiliza para conducir su régimen de metas de inflación, que pasó a ser el centro del corredor de sus pases a 7 días de plazo; el cambio de instrumento tiene como objetivo desinflar el enorme stock de LEBACS recortando los rendimientos que paga por dichos pasivos.

No obstante, tras la fuerte expansión monetaria del último bimestre del 2016, el excedente de liquidez imperante en los primeros meses de este año augura una presión bajista en la tasa de interés (desaliento al ahorro) y cierto efecto alcista sobre la cotización de dólar. En sentido contrario, con Trump como presidente electo, treparon las expectativas de inflación en EE.UU. y la repuesta inmediata fue la suba de la tasa de interés (de 0,5% a 0,75%); en consecuencia, la medida de la FED provoca la atracción de capitales y fortalece su moneda con respecto a las del resto del mundo. Dado este escenario, habrá que observar el accionar del BCRA en cuanto al proceso de esterilización (relación pases/LEBACS) y la fijación de los rendimientos oficiales.

4. Depósitos y préstamos

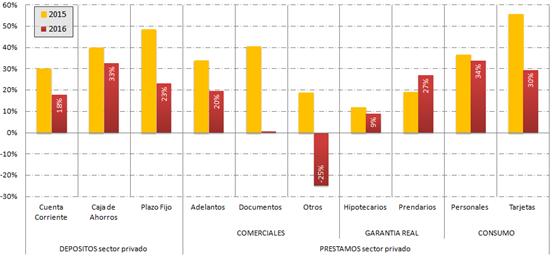

La oferta monetaria en pesos, expresada mediante el agregado M3 (billetes y monedas, cheques cancelatorios y depósitos totales del sector privado), continuó perdiendo impulso y su ritmo de expansión se ubicó en un +21,9% anual en el cuarto trimestre, lo que representó la variación más baja desde el segundo trimestre de 2010. Por un lado, el tobogán que registró la tasa de interés oficial desde mayo le quitó dinamismo a los depósitos, los cuales pasaron de crecer del +31% anual en el primer trimestre de 2016 al +21,8% en el período octubre-diciembre. Por el otro lado, el sesgo contractivo de la política monetaria y la retracción de la actividad económica condicionaron la evolución del stock de crédito, el cual se incrementó en apenas un +17,1% anual.

Gráfico 17. Tipos de depósitos y líneas de préstamos del sector privado en pesos (en variaciones porcentuales anuales). Cuarto trimestre 2015-2016.

Fuente: Elaboración GERES en base a datos de BCRA.

En particular, los plazos fijos sufrieron una marcada desaceleración en la tasa de crecimiento anual, que pasó del +44% en marzo a un +19% en diciembre. En cuanto a los depósitos a la vista, las cuentas corrientes y las cajas de ahorro experimentaron comportamientos disímiles. En el primero de los casos, dando cuenta del impacto del menor nivel de actividad económica, mostraron el peor desempeño de los últimos tiempos a lo largo del cuarto trimestre, y en diciembre presentaron una variación anual del +17,4%. En lo que respecta a las cajas de ahorro, se observó una gradual recuperación respecto al trimestre previo (+37,4% anual en diciembre), impulsada principalmente por los efectos transitorios del “sinceramiento fiscal”; esto último se debió al pago del impuesto que debía realizarse -según el tramo- por la exteriorización de fondos en el país.

Tal como anunciamos en el informe anterior, el segundo semestre de 2016 registró el peor resultado en materia crediticia desde la crisis financiera de 2009. El significativo descenso en el ritmo de crecimiento de los préstamos en pesos del sector privado se explicó por un pésimo desempeño de las líneas comerciales (representan el 38% del total) que presentaron una suba en el cuarto trimestre del +2,4% contra mismo período del año previo. A su vez, las líneas orientadas al consumo (concentran el 50% del stock crediticio) también menguaron su crecimiento y registraron un aumento del +31,8%, debido a que las tarjetas verificaron la performance más floja desde comienzos de 2010, a pesar de mayor dinamismo de los créditos personales. Por último, las líneas de garantía real mostraron mejora respecto al trimestre previo y crecieron un +16,8% traccionado por la expansión de los préstamos prendarios.

5. Reservas internacionales

La estrategia del BCRA de hacerse de los dólares vendidos por parte del Tesoro para cubrir el rojo fiscal fortaleció el stock de las reservas internacionales y aumentó el poder de fuego del ente monetario para amortiguar posibles shocks externos ante el efecto “Trump”; por ejemplo, guerra de monedas, encarecimiento de los créditos, entre otros. Ante el nuevo escenario mundial, la autoridad monetaria habilitó al gobierno a tomar préstamos en dólares de las entidades financieras locales; es decir, los bancos podrán destinar dólares de los depósitos a la “suscripción primaria de instrumentos de deuda en moneda extranjera del Tesoro Nacional por un importe equivalente a un tercio del total de las aplicaciones”.

La toma de deuda, entonces, fue la principal explicación del incremento en las reservas internacionales, las cuales crecieron en los últimos tres meses de 2016 en U$S 8.870 millones y U$S 13.208 millones en el transcurso del año pasado (después de haber caído U$S 5.880 millones en 2015); ergo, los activos externos se ubicaron en U$S 38.772 millones al cierre de 2016. El gobierno nacional registró ingresos por emisiones de deuda, netos de los pagos de vencimiento de capital e intereses por U$S 12.683 millones. En este punto resulta importante señalar que la colocación de deuda en moneda extranjera por parte de los gobiernos provinciales llegó a U$S 7.050 millones en 2016 para hacer frente a sus delicadas realidades fiscales. El 42% de dichas emisiones se concentraron en la provincia de Buenos Aires; también se destacaron los créditos conseguidos por CABA (U$S 890 millones), Córdoba (U$S 875 millones) y Chubut (U$S 700 millones). En consecuencia, a diferencia del gobierno anterior que financiaba el rojo en las cuentas públicas haciendo uso de las arcas del BCRA, el nuevo gobierno orientó su estrategia a abrir los mercados y financiarse en el exterior para evitar agotar las reservas, recurrir a otra devaluación y/o realizar un mayor ajuste en el gasto público.

En cuanto al corriente año, cabe señalar que el gobierno ya obtuvo cerca de la mitad de las necesidades financieras estimadas en U$S 41.000 millones. Primero, el Ministerio de Finanzas suscribió un crédito por U$S 6.000 millones de parte de seis bancos internacionales, a un año y medio de plazo, y con una tasa del 3,8%. Segundo, colocó dos bonos en moneda extranjera bajo la Ley de New York; por un bono al 2022 consiguió U$S 3.250 millones (tasa del 5,625%) y por otro título al 2027 obtuvo U$S 3.750 millones (tasa del 7%). Por último, el gobierno emitió LETES por U$S 1.947 millones.

Por su parte, el sinceramiento fiscal, principalmente en el último mes del año, ayudó a aminorar la formación de activos externos del sector privado no financiero (principal indicador de la fuga de capitales); esta última alcanzó U$S 9.951 millones en el transcurso de 2016. El cierre de las primeras dos etapas del blanqueo de capitales sacaron a la luz más de U$S 7.200 millones que estaban en el “colchón” de los argentinos y fueron colocados en el sistema financiero e hicieron disparar el monto -que ya venía creciendo- de los depósitos en moneda extranjera, los cuales permitieron apuntalar las reservas internacionales; en efecto, dichas colocaciones culminaron el año en U$S 24.447 millones, lo que representó el monto más elevado desde el año 2002.

Cuadro 14. Salida de divisas (en millones de dólares). Tercer trimestre (2015-2016).

Fuente: Elaboración GERES en base a BCRA.

En igual dirección, pero en menor medida, las inversiones -de no residentes- culminaron el año pasado en U$S 1.539 millones. Si bien el monto se ubicó sustancialmente por debajo al anunciado por el gobierno -y no representa un caudal necesario para dinamizar la economía-, la cifra es positiva luego de 8 años; durante la vigencia del “cepo cambiario” dicho concepto promedió un saldo negativo de U$S 50 millones. Por su parte, la inversión externa directa en 2016 totalizó U$S 2.523 millones, casi el doble respecto al año previo y fue el resultado más elevado desde 2012.

Así, en el transcurso de 2016, en un contexto de ausencia de inversiones relevantes, el déficit externo se profundizó con la liberalización para la compra de divisas y la desregulación financiera por un lado, y por el otro lado, debido a la percepción de un dólar “barato”. Primero, la adquisición billetes por parte de las personas físicas y jurídicas creció un +12,5%. Segundo, se registró un salto en el giro de utilidades y dividendos que acumuló U$S 3.106 millones en el año; en el 2015 habían totalizado U$S 294 millones. Tercero, las transferencias al exterior crecieron exponencialmente y totalizaron en el año U$S 9.533 millones. Cuarto, el turismo internacional acusó un rojo que ascendió a U$S 7.659 millones, lo que implicó una reducción del -9% respecto a 2015 debido principalmente a una mayor venta de dólares en el mercado formal ya que el turismo emisivo continuó en expansión y el receptivo cayó por segundo año consecutivo. Por consiguiente, los riesgos del estrangulamiento de la balanza de pagos se mitigaron temporariamente teniendo en cuenta dos elementos sustanciales: la caída de la actividad económica y la colocación de deuda en moneda extranjera (financiamiento del déficit externo sin perder reservas o bien si tener que recurrir a otra fuerte devaluación en el corto plazo).

Gráfico 18. Reservas no comprometidas. Participación porcentual respecto a las reservas declaradas. Cuarto trimestre (2014-2016).

Fuente: Elaboración GERES en base a BCRA.

Finalmente, desde GERES consideramos necesario depurar de las reservas declaradas por el BCRA -para un correcto cálculo de la capacidad de pago en moneda extranjera- la deuda a corto plazo. Cabe señalar que a mediados de diciembre el BCRA canceló el pase pasivo con bancos internacionales por U$S 1.000 millones. Los últimos datos al primero de febrero presentaron el siguiente detalle: swap con China (U$S 11.000 millones), LETES del BCRA (U$S 27 millones) y Derechos Especiales de Giros (U$S 435 millones). Si a esto se le resta los encajes bancarios en dólares del sector privado (U$S 22.609 millones), las “reservas no comprometidas” se ubicaron en tan sólo U$S 5.856 millones.