SECTOR PÚBLICO - I TRIMESTRE 2014

La brusca devaluación de enero, que acentuó el proceso inflacionario, logró ponerle un freno a la caída de la recaudación tributaria y modificó la ecuación de las cuentas públicas. Por el lado de los ingresos se registró un incremento de la recaudación impositiva (+ 36% en el primer trimestre) producto de la mayor inflación y la recomposición de los derechos de exportación que pasaron de sucesivas caídas interanuales a un aumento del 36% en el primer trimestre 2014. Por el lado del gasto, si bien durante los primeros tres meses del año aumentó un 41%, se observa una desaceleración a partir de marzo producto del ajuste en el poder adquisitivo de los jubilados, que marcaría una tendencia para los próximos meses del año. Por el contrario la devaluación del peso aumenta aún más el gasto en subsidios a la energía (porque son bienes importados) que el gobierno busca contrarrestar con la decisión de subir las tarifas a los servicios públicos (agua, gas y transporte).

Con estos elementos podemos señalar que si bien hay decisiones que atenúan el ajuste fiscal, como los anuncios de aumento de la AUH y el Plan Progresar, el gobierno también aporta en el plano fiscal la decisión de ajustar la economía. En los hechos se está utilizando el mecanismo histórico para licuar el gasto público que consiste en devaluar la moneda, aumentar tarifas de los servicios públicos y otorgar aumentos de salarios públicos y jubilaciones por debajo de la inflación. Estas decisiones de política fiscal no contribuyen a impulsar la demanda y atenuar el ciclo recesivo sino que acompañan la contracción del consumo, que se verifica en el actual escenario económico.

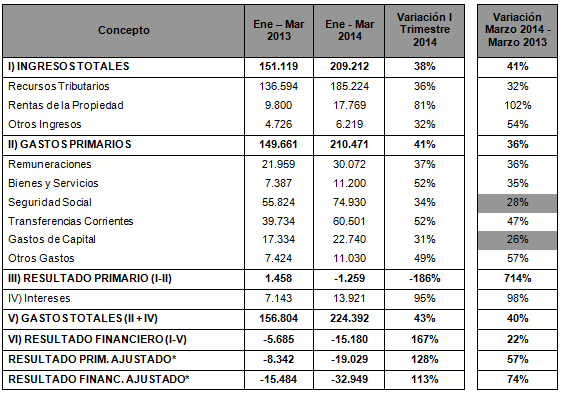

En relación al resultado fiscal durante el primer trimestre de 2014 el Sector Público Nacional No Financiero arrojó un déficit primario de $1.251 millones y un déficit financiero de $15.180 millones. Por su parte, descontando las rentas de la propiedad, el déficit fiscal primario aumentó un 128% ya que pasó de $8.300 millones en el primer trimestre de 2013 a $19.000 millones en los tres primeros meses del 2014. Respecto al financiamiento del déficit se mantuvo la tendencia del 2013, ya que el principal mecanismo para cubrir el desbalance de ingresos y gastos fue la emisión monetaria del Banco Central, que totalizó $15.661 millones durante los primeros tres meses de 2014.

La tendencia de expandir el gasto público y financiar el déficit con mayor emisión monetaria y caída de reservas internacionales tiene sus límites en la actual coyuntura porque podría generar una presión contra el dólar que empuje a una nueva devaluación de la moneda. Por el lado del gasto es muy probable que, en lo que queda del año, se desacelere la tasa de crecimiento. Por el lado del financiamiento, luego del acuerdo con el Club de París, se observa una clara intención de las autoridades de la política económica de volver a los mercados privados de crédito (tanto interno como externo).

Cuadro 8. Sector Público Nacional No Financiero - Base Caja

Cifras en millones de pesos

Fuente: Elaboración GERES en base a datos de la Secretaría de Hacienda. Los Ingresos Tributarios incluyen recursos de la Seguridad Social

*No incluye "Rentas de la Propiedad"

1. Ingresos Públicos

La recaudación tributaria, que venía desacelerándose producto del estancamiento de la actividad económica, se incrementó nominalmente un 36% en el primer trimestre de 2014. El aumento refleja el efecto de la inflación en la base imponible de ciertos impuestos (IVA, ganancias, combustibles, impuesto al cheque) y el impacto de la devaluación de la moneda en los “derechos de exportación”, que pasaron de una caída interanual del 19% en el último trimestre de 2013, a un crecimiento del 36% durante el primer trimestre de 2014.

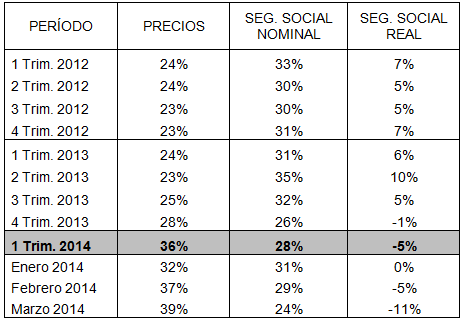

En el informe anterior de GERES analizamos que el estancamiento del salario y el deterioro del mercado de trabajo se reflejaban en la pobre evolución de los recursos provenientes de los Aportes y Contribuciones a la Seguridad Social. Durante el primer trimestre del año se acentuó la tendencia ya que la recaudación en concepto de la seguridad social aumentó solamente un 28%, muy por debajo de la inflación. Los últimos datos de marzo (+24%) y abril (+19%), resultan aún mucho más preocupantes, e indicarían que se profundiza un escenario económico de pérdida de puestos de trabajo y caída del salario real.

|

Cuadro 9. Recaudación Seguridad Social. |

|

Variación Interanual |

Fuente: Elaboración GERES en base a datos de INFLACIÓN GERES y Secretaría de Hacienda

Los recursos originados en el Impuesto al Valor Agregado (IVA) se incrementaron un 38,9% durante el primer trimestre 2014. El aumento obedece principalmente al salto inflacionario luego de la devaluación de enero ya que, por primera vez en muchos años, viene cayendo el consumo real de la población. Para lo que resta del año es poco probable que se mantengan estas tasas de crecimiento porque al deterioro del salario se suman las altas tasas de interés que vuelven caro el crédito al consumo.

La recaudación del Impuesto a las Ganancias tuvo en el primer trimestre un buen desempeño, al incrementarse un 38,9% en términos interanuales. El aumento, derivado de mayores pagos de empresas y deducciones salariales aplicadas a los trabajadores que ganan más de $15.000, también está alimentado por la creciente inflación y la falta de actualización (desde el año 2000) de las escalas que determinan el porcentaje de pago del impuesto.

Los ingresos vinculados a los Derechos de Exportación revirtieron la tendencia de los últimos trimestres. A pesar de la caída de las exportaciones el “efecto precios” vinculado a la devaluación de la moneda (el dólar oficial aumento un 60% respecto al año anterior) disparó un aumento interanual del 35,9% durante el primer trimestre 2014.

Por su parte, la recaudación en concepto de Derechos de Importación aumentó un 35,5% en el primer trimestre del año. El aumento se explica principalmente por el “efecto precios”, ya que las importaciones cayeron cerca de un 7%.

2. Evolución del Gasto en el primer trimestre

Remuneraciones

Si bien las cifras del primer trimestre muestran un aumento del 37% del gasto en remuneraciones resulta conveniente la desagregación del dato para evaluar correctamente la política salarial aplicada por el Gobierno. En efecto, el aumento por encima de la pauta salarial, se explica fundamentalmente por los incrementos otorgados al Personal de Seguridad (Gendarmería, Prefectura y Policía Federal) a partir de enero de 2014 y un aumento de la ocupación interanual de empleados estatales de aproximadamente el 4%.

Si tenemos en cuenta que en los tres primeros meses de 2014 el aumento salarial fue del 24%, mientras que los precios aumentaron un 36%, tenemos que durante el período enero – marzo el poder de compra del salario de la mayoría de los empleados estatales se contrajo un 8,3%. Por su parte la pauta de aumento del 28,15% (16,15% en Junio y 12% en Agosto) propuesta por el gobierno para recomponer los salarios estatales resulta insuficiente respecto a la evolución prevista de los precios y acentúa el recorte del salario real.

Jubilaciones

Sin lugar a dudas el principal componente de ajuste fiscal está vinculado a la decisión de aumentar sólo un 11,3% las jubilaciones a partir de marzo. Aunque la pauta de aumento está determinada por los criterios fijados por la “ley de movilidad” los haberes jubilatorios resultan muy afectados por la devaluación y la inflación subsiguiente. El aumento otorgado en marzo está por debajo de la inflación y del aumento otorgado en marzo de 2013 que alcanzó el 15,2%. Con esta decisión el mayor peso del ajuste cae en los jubilados que en el primer trimestre del año tuvieron una pérdida del 4,1% en su poder adquisitivo respecto a igual período del año anterior. Si se proyecta un aumento del 13% en setiembre un jubilado cobrará a fin de año un 10% menos que en igual período del año pasado y, a costa de esta pérdida de poder adquisitivo, el estado se “ahorrará” cuantiosos recursos para atenuar el déficit fiscal.

Intereses

La cancelación de los intereses de la deuda pública implicó erogaciones por $9.883 millones en concepto de pagos en moneda nacional y el equivalente a $4.038 millones en concepto de pagos en moneda extranjera, que se explican principalmente por el pago de intereses de USS 600 millones del Bono Par. El aumento (+95% interanual) obedece al calendario de vencimientos y al efecto de la devaluación que compromete mayores desembolsos en moneda nacional para hacer frente a los vencimientos en dólares. Por otro lado no resultan menores los futuros desembolsos originados en el acuerdo con el Club de París que reconoce una deuda de U$S9.700 millones. La cuenta comenzará a saldarse a partir de Julio próximo con un desembolso total de 650 millones de dólares y entre capital e intereses los vencimientos podrían alcanzar los U$S2.250 millones por año durante los próximos cinco años.

Transferencias Corrientes

Así como en los noventa la limitación al ajuste fiscal estaba dada por las erogaciones en concepto de intereses de la deuda, en la actualidad es la cuenta de energía, la que genera una fuerte restricción fiscal que limita el margen de maniobra del gobierno. La devaluación de la moneda aumenta este tipo de gasto que resulta inflexible a la baja, ya que el conjunto de la economía necesita de la importación de energía para seguir funcionando.

En los tres primeros meses del año el total de Subsidios Económicos alcanzó los $35.740 millones incrementándose un 57% respecto a igual período del año anterior.

Según datos de la ASAP, las mayores erogaciones estuvieron concentradas en el rubro “energía” que recibió $23.320 millones y creció un 90% con relación a iguales meses de 2013. Dentro del rubro se destacaron las transferencias a CAMMESA “para afrontar la compra de combustible para centrales térmicas, la importación de energía eléctrica y los pagos a agentes acreedores del mercado eléctrico” y a ENARSA para “solventar la diferencia entre el precio de importación del combustible y el precio de venta al mercado internacional” que además tiene que solventar la compra de Gas Licuado que llega por barco a los puertos de Escobar y Bahía Blanca.

Por su parte, los subsidios destinados a la finalidad “transporte” sumaron $7.032 millones (+ 23%) para compensar los costos de los colectivos, micros de larga distancia y ferrocarriles “que tiene a cargo los gastos en personal de las ex concesiones de las Líneas San Martín, Roca, Belgrano Sur, Sarmiento, Mitre y Belgrano Cargas”. Este tipo de subsidios aumentaron por debajo de la inflación ya que el gobierno trasladó parte del financiamiento del sistema de trasporte al bolsillo de los usuarios que tuvieron que afrontar un aumento del 66% en el precio del boleto de los colectivos a partir de enero de 2014.

Respecto a las erogaciones en subsidios destinadas a financiar gastos de capital se observa que alcanzaron los $4.194 millones (+ 16%) en el primer trimestre, destacándose la Administración Ferroviaria con $1.330 millones (+ 897%) para la financiación de las compras de material y vagones.

En relación a la perspectivas para 2014, si bien se aplicarán recortes de subsidios al gas y al agua a partir de abril y parte de los subsidios otorgados a empresas de trenes y colectivos se financian con las subas de boletos, se estima que los subsidios seguirán creciendo por el efecto de la devaluación de la moneda que encarece el costo de la energía importada.

En efecto, si bien el Gobierno puso en marcha un aumento, a partir de abril, en la tarifa de gas para consumos domiciliarios (hasta el 500% para algunos usuarios) con la intención de reducir los subsidios, con esa medida sólo se afectará una porción muy menor de los $81.000 millones que se gastaron el año pasado en transferencias al sector energético. El ajuste en gas y agua, exceptúa a las industrias, y dejaría un ahorro de $10.000 millones.

Financiamiento

Recordemos que el gobierno, luego de 10 años de política fiscal expansiva, hizo una leve contracción fiscal en 2012 y volvió a expandir el gasto en 2013. Al mismo tiempo el financiamiento de la expansión fiscal con emisión monetaria y la política de pagador serial de deuda pública contribuyeron a generar expectativas de devaluación y a la caída de las reservas internacionales. Se decía que el aspecto positivo de la política del “desendeudamiento” era la ampliación del margen de autonomía para decidir medidas de política económica. La realidad es que la política de desendeudamiento contribuyó a agravar la restricción externa de la economía y las decisiones de política económica del gobierno para enfrentarla fueron de típico corte ortodoxo: devaluación de la moneda con impacto en la inflación que afecta la capacidad de consumo una parte importante de la población.

Por su parte el escenario actual condiciona, por el nivel de inflación, el uso de la herramienta fiscal para impulsar la demanda doméstica y atenuar el ciclo recesivo de la economía. La novedad de política económica es que el gobierno, también en el frente fiscal, está implementando un ajuste mediante la quita de subsidios al consumo de servicios públicos (agua y gas) y el aumento de salarios y jubilaciones por debajo de la inflación. Por primera vez en 10 años parece sacrificar la política fiscal expansiva para atenuar la demanda de importaciones y dar señales a los mercados privados de crédito.

En ese camino se inscribe la emisión de bonos realizada el 27 de marzo de 2014 que apunta a captar $10.000 millones por medio de la emisión del BONAR 17 y las distintas acciones realizadas (Ciadi, Repsol, Club de París) para acceder a los mercados internacionales de crédito e inversión extranjera directa.