SECTOR PÚBLICO - I TRIMESTRE 2016

La suba de tarifas al consumo de servicios públicos y la paralización de la obra pública fueron las principales decisiones de gobierno para reducir el gasto e ir bajando el déficit fiscal, ya que lo consideran uno de los factores inflacionarios. Pero, la quita de retenciones a los productos de exportación, y la recesión económica impactaron fuerte en la recaudación impositiva. En consecuencia, si bien durante el primer trimestre se aplicó un fuerte ajuste (-30%) en algunos rubros del gasto, no se verificó una mejora del resultado fiscal.

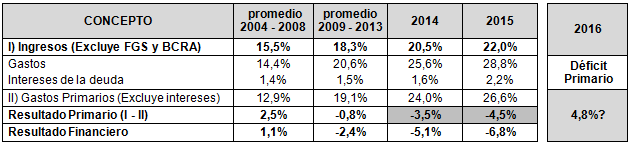

Para seguir la dinámica fiscal hay que tener en cuenta la composición de los ingresos y gastos del sector público. Con respecto al primer aspecto debe considerarse que el impuesto al valor agregado (IVA) es el principal componente de la recaudación impositiva, que tiene como base imponible el consumo y es afectado por la recesión económica. Con respecto al segundo aspecto, la desagregación del gasto indica que el principal rubro en orden de importancia es “jubilaciones y pensiones”, que actualmente se encuentra indexado conforme a la Ley N° 26.417. Por estas razones resulta cada vez más difícil arribar al equilibrio fiscal mediante una devaluación recesiva y, a pesar de las medidas de ajuste en el gasto público, no se espera para este año una reducción del déficit fiscal sino una estabilización en alrededor del 5% del PBI.

Cuadro 6. Sector Público Nacional No Financiero. Evolución del déficit fiscal - En % del PBI –

Fuente: Elaboración GERES en base a datos del Ministerio de Hacienda y Finanzas

Los lineamientos del “Programa Financiero 2016” ponen de manifiesto esta situación ya que se estima un saldo negativo de $ 358.174 millones (4,8 %del PBI), una magnitud equivalente al déficit registrado el año anterior. Por su parte el Banco Central anunció una emisión monetaria de $160.000 millones para financiar el desbalance del sector público nacional, lo que implica una reducción de la asistencia al Tesoro Nacional, que pasaría de 3 puntos del PBI en 2015 a 2 puntos durante este año. Al mismo tiempo el gobierno realizó una emisión de USS 16.500 millones de deuda pública, de los cuales USS 9.500 millones se utilizaron para saldar las cuentas con los fondos buitres.

A continuación se exponen los datos básicos correspondientes a la ejecución presupuestaria de 2015. Del mismo surge que la participación de las “remuneraciones” y “jubilaciones y pensiones” se encuentra por encima del 50% del total. En tanto que los gastos destinados a atender la Asignación Universal por Hijo (AUH) y el pago de salarios en las universidades comprenden entre el 5% y el 6% del presupuesto. En cuanto a los gastos más flexibles a la baja se incluyen los destinados a atender los requerimientos de inversión (11% del total) y los gastos en subsidios corrientes, que representaron en 2015 casi el 15% del gasto público.

Cuadro 7. Estructura del gasto primario S.P.N.N.F - Año 2015 -

Referencias: 1) estimación propia, 2) ASAP

Fuente: Elaboración GERES en base a datos del Ministerio de Hacienda y Finanzas

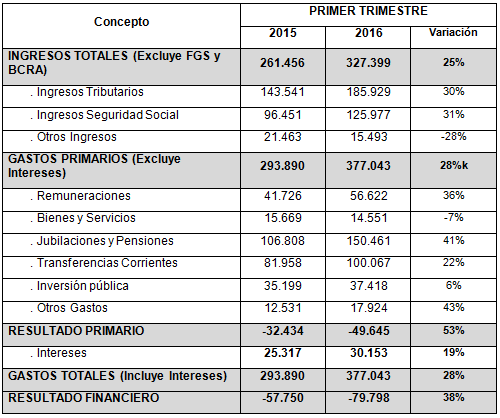

La recaudación impositiva del primer trimestre totalizó $ 311.906 millones, lo que constituye un aumento nominal de +30%; cuatro puntos por debajo de la inflación. Además de la recesión económica cabe mencionar la reducción o eliminación de las retenciones como factores de dicha evolución.

Por su parte, el gasto primario ascendió a $ 377.043 millones, un crecimiento de apenas +28% (- 5% real) en relación a igual período de 2015. Con excepción de las “remuneraciones”, “jubilaciones y pensiones” y “AUH”, partidas en las que se mantiene el impulso del año anterior, se verificó una fuerte caída (en términos reales) en el resto de los componentes: los “subsidios” cayeron – 42%, la inversión pública -21% y la demanda de bienes y servicios – 31%.

Cuadro 8. Sector Público Nacional No Financiero - Base Caja –. En millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda y Finanzas

1. Ingresos

Los Ingresos Tributarios y de la Seguridad Social alcanzaron, durante el primer trimestre del año, un total de $ 311.900 millones. Con motivo del aumento de precios, tras la modificación del tipo de cambio, se verificó un incremento en los impuestos vinculados al comercio exterior y un estancamiento de la recaudación vinculada al consumo interno.

En lo que respecta al IVA-DGI, en el primer trimestre se registró una suba nominal del 23,5% que deflactado por la inflación indica una caída del 8,3 % en términos reales. Esta cifra expresa el descenso del consumo, que cayó fuerte durante los primeros meses del año. Por su parte tanto el IVA-DGA (+61%) como los derechos de importación (+59%) se expandieron muy por encima de la inflación, reflejando el aumento de precios y cantidades de bienes importados. Como señala el informe de la ASAP, “se observa un comportamiento muy dispar entre los componentes impositivo y aduanero: mientras que durante 2015 prevaleció el componente impositivo sobre el aduanero (+36,8% vs. +16,4%, respectivamente), durante el primer trimestre de 2016 se verificó la situación inversa (+23,5% vs. +61,1%)”.

En cuanto a la evolución de los Derechos de Exportación, la recaudación quebró la tendencia del período anterior y aumentó un 21% en términos nominales. Esta dinámica responde principalmente al fuerte aumento de las cantidades exportadas (+19,8 %) y a la suba de precios (en pesos) producto de la devaluación ya que durante el mismo período se eliminaron menos a la soja que bajaron 5 puntos) los impuestos a la exportación de productos agropecuarios. Según la consultora ECOLATINA el recorte de las retenciones al agro ($ 32.600 millones), la minería ($ 3.400 millones) y la exportación de productos industriales ($ 10.400 millones) implica que el estado nacional deja de percibir $ 46.400 millones a lo largo de todo el año.

Por su parte, en la evolución del impuesto a las Ganancias + 33 %, se observa una disminución del ritmo de aumento interanual verificado en los últimos meses del año anterior, explicado por la suba del mínimo no imponible con retroactividad al primero de enero de este año. Si bien esta medida implica una caída anual de $ 26.500 millones en concepto de impuestos – ECOLATINA - el hecho de no actualizar los valores de las tablas que determinan las escalas de ingresos y la incorporación de los trabajadores que hubieran ganado menos de $ 15.000 entre enero y agosto de 2013 indica que la reducción del impuesto a las ganancias sobre la cuarta categoría será parte de la agenda fiscal que podrán en debate las organizaciones sindicales.

Por su parte, los ingresos provenientes de los Aportes y Contribuciones a la Seguridad Social registraron un aumento interanual del 31% en el primer trimestre del año, manteniendo el mismo nivel de crecimiento registrado durante el último trimestre del año anterior. No obstante, este nivel de variación – ratificado en el mes de abril – se encuentra tres puntos por debajo de la inflación e indica un deterioro del poder adquisitivo o estancamiento en la ocupación dentro del universo de trabajadores registrados.[11].

2. Gastos

La ejecución de gasto público primario acumulada durante el período enero – marzo ascendió a $ 377.000 millones, +28 % interanual, casi seis puntos por debajo de la inflación. La moderación en la evolución interanual se explica por el violento ajuste – en términos reales – del gasto en subsidios, bienes y servicios e inversión pública ya que las remuneraciones, jubilaciones y seguridad social se mantuvieron por encima de la inflación.

En cuanto a la evolución de la masa salarial percibida por los empleados públicos en el período enero – marzo ($ 56.600millones) se observa un aumento de +36% respecto al primer trimestre del año anterior. Esta variación se explica por la actualización salarial de+27,4% otorgada en las paritarias del año pasado y el aumento de personal incorporado durante el último año del gobierno anterior. Si tenemos en cuenta la inflación, el salario real cayó 5,4% interanual durante el del primer trimestre del año. Por su parte, el gobierno acordó con UPCN un aumento del 31% en tres tramos: 7% en junio, 10% en julio y 14% en agosto. Tras estos aumentos el salario real caerá entre 8 y 10% promedio en 2016.

Por su parte, las Prestaciones a la Seguridad Social ($ 150.500 millones) experimentaron un incremento interanual de +41%. Esta evolución obedece tanto al impacto de las dos actualizaciones semestrales previstas en la Ley de Movilidad Jubilatoria, que arrojó una recomposición acumulada de casi el 30% (+12,5% + 15,3%), como a la incorporación de más de 500.000 nuevos jubilados en el último año producto de la moratoria previsional (Ley Nº 26.970). Si bien a partir del primero de marzo el haber mínimo percibido por jubilados y pensionados subió a $ 4.959, en términos de poder adquisitivo este sector social redujo su poder de compra en un 3,5% promedio interanual durante el primer trimestre.

Las Transferencias Corrientes totalizaron unos $ 100.000 millones, lo que representa un incremento interanual de +22%. Las transferencias a las familias en concepto de ayuda social (Asignaciones Familiares, Plan Progresar y AUH) totalizaron cerca de $ 30.000 millones y se expandieron casi + 40% debido a la actualización de la Asignación Universal por Hijo (AUH) que pasó de $ 837 a $ 966 luego del último aumento. Por su parte las transferencias en concepto de subsidios corrientes a empresas totalizaron $ 35.000 millones, - 21 % interanual, debido a la fuerte reducción de los subsidios energéticos.

En relación a los subsidios energéticos (gas y electricidad) se observa que bajaron de $ 30.500 millones a $ 16.500 millones durante los tres primeros meses del año. Esta disminución en los recursos transferidos por el estado a las empresas, se compensan con el fuerte aumento en lastarifas que deberán afrontar los consumidores de servicios públicos. En términos anuales la quita de subsidios – luz y gas - implica una reducción de gasto público de $ 120.000 millones o el equivalente a 1,5 puntos del PBI. La contracara de esta medida es el aumento de las tarifas abonadas por los consumidores no alcanzados por la tarifa social. En el caso de la luz la factura promedio - para hogar tipo de capital y gran buenos aires - sube de $ 48 a $ 308 (+535%), mientras que en el caso del gas aumenta de $ 75 a $ 340 (+359%)[12].

Por su parte, las transferencias a Universidades ($ 12.900 millones) registraron un aumento del 26%, que indica una fuerte reducción del gasto operativo ya que el componente salarial se encuentra indexado por los aumentos negociados el año anterior.

La caída, - 21% en términos reales, del gasto en inversión, - que también tiene el componente de la revisión de contratos de obra pública – se explica por la paralización en las obras destinadas a la construcción de viviendas y urbanismo, bajó de $ 6.300 millones en el primer trimestre del año anterior a $ 450 millones, en la reducción del gasto ejecutado por la Dirección Nacional de Vialidad y en la fuerte caída de las transferencias de capital destinadas a obras energéticas (usinas termoeléctricas) y transporte.

[11]Ver apartado “Mercado Laboral: Ocupación y Salarios”

[12]Ver apartado “Energía”.