SECTOR PÚBLICO - II TRIMESTRE 2015

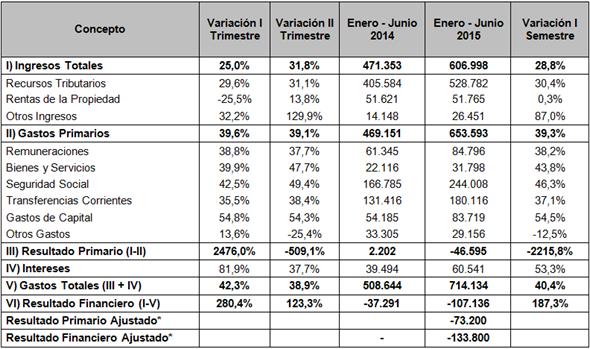

En el segundo trimestre del año se registró una leve mejora de la recaudación impositiva achicando la brecha entre el aumento de los ingresos y los gastos del Sector Público Nacional, que pasó de 10 puntos porcentuales en el primer trimestre del año a 8 puntos en el segundo. Los recursos totales se elevaron principalmente por la mejora de los ingresos relacionados con el impuesto a las ganancias – que se explica por la falta de ajuste de las bases imponibles - , pero también en cierto repunte del consumo que impulsó la recaudación del IVA.

La mejora de la recaudación no alcanzó para financiar la expansión del gasto que se mantiene al 40% interanual. Con estas cifras en lo que va del año el déficit fiscal aumentó un 187%, acumulando un saldo negativo de $ 107.136 millones. Por su parte – descontando las rentas del B.C.R.A – el Resultado Financiero acumula un saldo negativo de $ 133.800 millones y el Resultado Primario un rojo de $ 73.200 millones, duplicando el déficit de igual período del año anterior.

En cuanto al financiamiento del déficit fiscal, unos $ 36.400 millones correspondieron a emisiones de BONAC y USS 1.450 millones de BONAR, además del financiamiento proveniente de las utilidades transferidas del B.C.R.A ($ 26.600 millones) y otorgamiento de adelantos transitorios (+ $ 20.900 millones). [16]

Cuadro 7.Sector Público Nacional No Financiero. Base Caja - Cifras en millones de pesos

*No incluye "Utilidades del B.C.R.A

Los Ingresos Tributarios incluyen recursos de la Seguridad Social.

Fuente: Elaboración GERES en base a Secretaría de Hacienda.

1. evolución de la recaudación

Durante el segundo trimestre los recursos tributarios y de la seguridad social se expandieron a una tasa del 31%, lo cual indica una mejora de 1,5 puntos porcentuales respecto a la variación del trimestre anterior. Dicha evolución se explica por el aumento de los recursos tributarios que alcanzaron un aumento del 29% en términos interanuales, más de 4 puntos porcentuales respecto al incremento verificado en el primer trimestre (+25%). Esta variación – en un contexto de desaceleración de la inflación - se vincula con una la leve mejora en el ritmo de la actividad económica.

En cuanto a los impuestos vinculados al consumo, el IVA-DGI arrojó un incremento del 39%, 4 puntos porcentuales superior al del primer trimestre (+35%) reflejando cierta recomposición del consumo. En el mismo sentido se observa el desempeño en la recaudación del “ Impuesto al Cheque” que aumentó un 29 %, lo cual constituye un aumento superior en 5 puntos porcentuales respecto a la evolución primer trimestre.

En cuanto a la evolución del impuesto a las ganancias, se registra un nuevo impulso en la recaudación – que obedece fundamentalmente a la falta de actualización de la base imponible – ya que se expandió al 47% interanual, es decir, 7 puntos por encima de la evolución registrada en el trimestre pasado.

Por su parte, la recaudación en concepto de “derechos de exportación”, volvió caer en el segundo trimestre y registra en lo que va del año una caída del 11%, que obedece principalmente a la caída de precios, de casi el 20% en el segundo trimestre del año.

2. evolución del Gasto

El Gasto Primario alcanzó una suba interanual del 39% en el segundo trimestre totalizando $ 653.593 millones en los seis primeros meses del año. El impulso del gasto se explica por la aceleración del gasto en bienes y servicios (+48%), jubilaciones y pensiones (+49%) y las mayores transferencias en concepto de obra pública (+54%). En cambio por debajo del promedio se ubican las transferencias de subsidios al sector energético y transporte, que cerraron el semestre con un aumento interanual del 11,4%.

En las remuneraciones (+ 38%) el aumento se explica por la incidencia del aumento paritario (+ 28,15) aplicado el año pasado, cierto aumento diferencial verificado en los salarios del Personal Militar y la creación de puestos de trabajo en el ámbito del sector público - que oscila entre el 4 y el 5% anual -

En cuanto a la expansión del gasto Seguridad Social (+49%) los principales factores que inciden en la evolución se vinculan al impacto de la política de movilidad de los haberes jubilatorios y pensiones que se otorga dos veces año– los últimos aumentos fueron de 17,21% en setiembre de 2014 y de 18,26% en marzo de 2015 – y a la incorporación de los nuevos beneficios previsionales otorgados a través de la moratoria establecida por la Ley 26.970.

Dentro de las transferencias corrientes, los subsidios destinados a atender la política de transporte mostraron una desaceleración en el segundo trimestre y totalizaron $ 17.300 millones en los seis primeros meses del año. Por su parte los subsidios energéticos totalizaron $ 67.100 millones (+5%).

Por último, se destaca el fuerte aumento de los Gastos de Capital que se expanden al 54% interanual por infraestructura habitacional, como así también por el sostenido impulso dado a la construcción residencial mediante el Programa Crédito Argentino del Bicentenario para la Vivienda Única Familiar (PRO.CRE.AR).

[16] La participación del sector público, como destino de la emisión monetaria bruta, paso del 40% en 2014 al 72% durante los seis primeros meses de 2015.