SECTOR PÚBLICO - II TRIMESTRE 2016

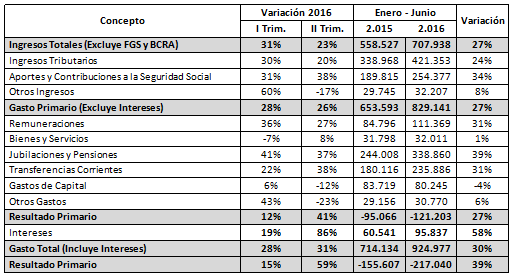

En el segundo trimestre del año se acentuó el deterioro de los ingresos del Estado nacional. La recaudación impositiva creció un 26% respecto a igual período anterior, cerca de 17 puntos por debajo de la inflación interanual. Este fuerte declive se explicó principalmente por la brusca caída en la recaudación del impuesto a las ganancias y de derechos de exportación; afectados éstos últimos por la rebaja de retenciones, y también por el menor valor exportado del complejo sojero (debido tanto a caída en precios como en cantidades). También contribuyó negativamente la recaudación de IVA-DGI, que acusó el impacto del bajón en el consumo.

Con esta dinámica por el lado de los ingresos, la política de ajuste del gasto– cayó 12% en términos reales en el segundo trimestre- no se traduce en un mejoramiento del resultado fiscal. En efecto, si bien durante este período se desaceleró el aumento nominal del gasto primario (26% vs. 28% del primer trimestre), el fuerte deterioro de la recaudación (26% vs. 30% del primer trimestre) continuó ampliando el déficit fiscal primario. En el acumulado del primer semestre alcanzó a $ 121.200 millones, lo que representa un aumento de $ 26.150 millones respecto al resultado obtenido en igual período del año anterior. Por su parte, sumando el pago de intereses de la deuda ($ 95.837 millones) se registra un déficit financiero de $ 217.000 millones en lo que va del año.

En cuanto a la estrategia de financiamiento, la mayor parte del déficit fiscal y las amortizaciones se financiaron mediante colocaciones de deuda en el mercado, ya la emisión monetaria del Banco Central aportó únicamente alrededor de $ 40.000 millones.

Cuadro 7. Sector Público Nacional No Financiero - Base Caja - Cifras en millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda y Finanzas

1. Ingresos

Durante el segundo trimestre los recursos tributarios y de la seguridad social se expandieron a una tasa nominal del 26%, lo cual indica una caída del 12% en términos reales. En particular se observó una fuerte diminución en la recaudación en concepto de derechos de exportación (-35,3%), Ganancias DGI (-27,5%) e IVA – DGI (-6,6%).

En cuanto a la evolución del IVA, la recaudación arrojó en términos nominales un incremento del 41%, dos puntos por debajo de la inflación. Al igual que en el trimestre anterior esta variación se explica por la evolución del componente aduanero (+57,7%) ya que el IVA-DGI registró un aumento nominal del 33,8%, lo que implica una caída del 6,6% en términos reales. El descenso en el consumo también impactó en el desempeño del impuesto al cheque, que cayó durante el segundo trimestre un 5,5% en términos reales.

En cuanto a la evolución del impuesto a las ganancias, en el segundo trimestre se verificó una suba nominal de apenas el 7%, lo que implica una suba muy inferior a la registrada durante el primer trimestre del año (+33%).

En materia de derechos de exportación, luego de haber crecido un 21% durante el primer trimestre, se verifica una caída nominal del 7% en el segundo trimestre. Dentro de este último período se observa una fuerte caída del 53% durante el mes de junio. Este comportamiento verificado en el segundo trimestre se explica fundamentalmente por las caídas interanuales en los volúmenes exportados de soja y maíz.

2. Gastos

El gasto primario alcanzó una suba interanual del 26% en el segundo trimestre totalizando $ 829.141 millones en el acumulado de los seis primeros meses del año. Medido en términos reales el gasto pasó de una caída interanual de -4,3% durante el primer trimestre, a una reducción de -12,2% durante el segundo trimestre. La caída está relacionada con la falta de actualización de las partidas presupuestarias respecto a la inflación. Mientras que el aumento de precios registró una suba del 34% interanual durante el primer trimestre y del 43% durante el segundo, el gasto nominal pasó del 28% al 26% durante el mismo período, profundizando el ajuste fiscal.

La masa salarial percibida por los empleados públicos nacionales creció 27% en el segundo trimestre, muy por debajo de la inflación promedio de igual período. En esta dinámica, influye el bajo importe de la primera cuota paritaria (+7%) aplicada en junio, que se encuentra muy por debajo de la recomposición (+17%) otorgada en igual período del año anterior. Por su parte – descontando el efecto ocupación – se verifica que la pérdida del poder de compra del salario alcanza la friolera del 9,7% durante el acumulado del primer semestre. Sumando los aumentos paritarios previstos para los meses de junio (+7%), agosto (+10%) y setiembre (+17%) se observa que, en el promedio anual, el salario de los empleados públicos nacionales caerá entre un 8 y un 10%.

En cuanto al gasto en jubilaciones y pensiones, durante el segundo trimestre del año creció un 37% respecto de igual período del año pasado. En esta variación, que se encuentra por encima de la recomposición de los haberes (los último aumentos fueron del 12,51% en setiembre de 2015 y del 15,35% en marzo de 2016) influye la incorporación de los nuevos jubilados que adhirieron en 2015 a la última moratoria previsional (Ley Nº 26.970). En cuanto a la evolución del poder adquisitivo del haber mínimo (que acumula una suba interanual del 30%) se verifica una caída del 9,4% durante el segundo trimestre y un 6% en el acumulado del primer semestre. Por su parte, con el aumento del 14,16% otorgado a partir de setiembre de este año, se estima que el poder de compra del haber mínimo caerá en 2016 entre un 6 y un 9%.

Por su parte, las transferencias corrientes crecieron en el segundo trimestre un 38%, dieciocho puntos más que mismo período del año anterior. El mayor impulso del período abril – junio se explica por las mayores transferencias corrientes a provincias y CABA (+61% en el segundo trimestre vs. + 29% en el primer trimestre). Las transferencias a universidades también registraron mayores niveles de ejecución durante el segundo trimestre (48% vs. 25%). En tanto, continúan observándose niveles moderados en la ejecución de las transferencias corrientes al sector privado, que sumaron $ 191.200 en el acumulado del primer semestre, un 29,4% más que en igual período del año anterior.

En cuanto a los subsidios energéticos (gas y electricidad), durante el segundo trimestre se registró un aumento interanual del 7,4%, mientras que en el acumulado del semestre se ejecutaron $ 58.965 millones, un 16 % menos que en igual período de 2015.

Por otra parte, los subsidios destinados al sector transporte (automotor, ferroviario y aéreo comercial) crecieron en el segundo trimestre un 59,9%, lo cual significa un fuerte aumento respecto a la ejecución del primer trimestre (del 16,8%). En términos acumulados, las erogaciones del primer semestre ascendieron a $ 31.000 millones, un 37,5% superior a igual período de 2015.

Si bien el total de subsidios ejecutados en lo que va del año, se mantiene en los mismos niveles nominales que en igual período del año anterior (alrededor de $ 97.000 millones), se verifica una caída (del 14,9 al 11,8%) dentro de la estructura del gasto primario. No obstante, el recorte de subsidios previsto para este año quedó momentáneamente anulado por el fallo de la corte suprema.

Por último, no se observa un repunte de la obra pública. En el transcurso de los seis primeros meses del año totalizaron $ 80.200 millones, una caída del 44% en términos reales. La disminución en las erogaciones afectó principalmente los programas vinculados a las construcciones energéticas (Plan Gas) y planes de viviendas (POCREAR y Planes Federales).