SECTOR PÚBLICO - II TRIMESTRE 2017

En lo que va de 2017 la trayectoria fiscal refleja el impacto de las principales decisiones del gobierno en materia de recursos y gastos: aumento de tarifas por encima de la inflación para ajustar el gasto en subsidios, paritarias a la baja en el sector público, disminución de los derechos de exportación para impulsar la producción agropecuaria y aumento del endeudamiento en moneda extranjera para financiar el desequilibrio fiscal. Asimismo, por el lado de los ingresos, se destacan los recursos extras provenientes del Sinceramiento Fiscal – que aportaron $107.700 millones (1,3% del PBI) en 2016 y $ 40.900 millones (0,5% del PBI) en los primeros meses de 2017 – que contribuyeron a financiar el Programa de Reparación Histórica a Jubilados y Pensionados.

Por su parte, es para destacar que la política de ajuste llevada adelante por el oficialismo estuvo limitada por la actualización automática de una parte considerable del gasto público – alrededor del 50%- conforme a la legislación vigente y por el impacto fiscal expansivo de distintos proyectos promovidos por la oposición. Respecto a la normativa se destaca la Ley Nº 26.417 de Movilidad de las Prestaciones del Régimen Previsional, mientras que entre los acuerdos alcanzados con la oposición sobresalen las modificaciones del impuesto a las ganancias y la implementación de Ley de Emergencia Social.

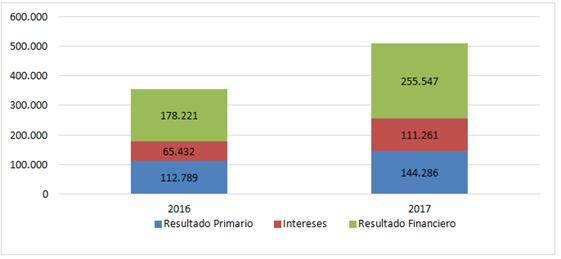

Bajo estas circunstancias, y a partir de cierto repunte de la actividad económica, el gobierno se encamina a cumplir la pauta de reducción del déficit primario (de 4,6 puntos del PBI en 2016 a 4,2 puntos en 2017). No obstante, el creciente pago de intereses de la deuda disparó el déficit financiero. En consecuencia, si bien durante el primer semestre la tasa de aumento de los ingresos totales (+32,0% i.a) se ubico por encima de la variación del gasto primario (+31,5% i.a), el aumento de la cuenta de intereses (+70,0% i.a) determinó que la variación del déficit financiero (+31,5% i.a) se ubicará por encima de la inflación y el aumento nominal del producto. Con esta dinámica, y computando el total de los intereses, el déficit financiero cerraría por encima de 6,5% del PBI.

Grafico 10. Evolución del Resultado Fiscal del Sector Público Nacional.

Primer Semestre 2016/2017 – En millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda

La evolución fiscal permite distinguir que la sustitución del atajo de la emisión monetaria (que afectaba la tasa de inflación) por una agresiva política de endeudamiento, también presenta dificultades para sostenerse en el tiempo. En síntesis, el prolongado estado deficitario de las cuentas públicas pone de relieve que no hay un correlato entre el nivel de gasto público y los recursos económicos captados por el gobierno para llevar adelante la política fiscal. Bajo estas circunstancias, el Ministro de Economía Nicolás Dujovne acordó con sus pares provinciales un nuevo proyecto de Ley de Responsabilidad Fiscal – que establece pautas para congelar el empleo público y el gasto en las provincias – mantiene como principal tema de agenda la discusión de una reforma del sistema tributario.

1. La evolución durante el segundo trimestre.

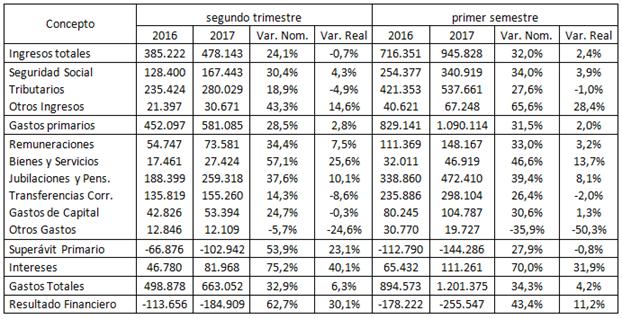

Centrándonos en el análisis del segundo trimestre, se observa que la tasa de variación de los gastos primarios ($581.085 millones, +28,5%) se ubicó 4,4 puntos porcentuales por encima de la tasa de variación de los ingresos totales ($ 478.143 millones, +24,1%). Por consiguiente, el déficit primario acumulado ($102.942 millones), resultó en términos nominales un 53,9% más elevado que en igual período del año anterior. Asimismo, computando el pago de intereses ($ 81.968 millones, +75,2%) se obtiene que entre abril y junio se acumuló un déficit financiero de $ 184.909 millones.

Cuadro 8. Evolución de la Cuenta Ahorro Inversión. Sector Público Nacional.

Primer Semestre 2017 – En millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda

2. Ingresos

En cuanto a la evolución de los ingresos, la suma de los recursos tributarios y de la seguridad social arrojaron un aumento nominal de +23% i.a. Como puede observarse en el cuadro siguiente, la principal fuente de recursos estuvo asociada a la variación de los aportes y contribuciones del sistema de seguridad social, que aumentaron alrededor de 5 puntos por encima de la inflación. Cabe destacar, que durante el trimestre que estamos analizando también incidieron los ingresos extras originados en el Régimen de Sinceramiento Fiscal, que se computan dentro del rubro “resto tributarios”.

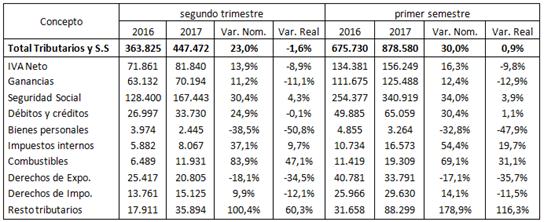

Cuadro 9. Evolución de la recaudación de Impuestos Nacionales.

Primer Semestre 2017 – En millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda

En cuanto a la evolución del IVA, como puede observarse en el Cuadro N° 9 la recaudación neta de devoluciones arrojó un aumento nominal de apenas 13,9%, muy por debajo de la inflación. No obstante, descontando el IVA-DGA y las devoluciones (que aumentaron de $766 millones en 2016 a $3500 millones en 2017), se observa que el IVA bruto DGI se expandió +32,5% i.a respecto al mismo trimestre del año anterior, lo cual estaría reflejando cierta mejora del consumo.

La recaudación del Impuesto a las Ganancias aumentó apenas el 11,2% respecto al mismo trimestre del año anterior. La caída de la recaudación en términos reales (-11,1 i.a) obedece fundamentalmente a los cambios operados en la Ley Nº 27.346 de reforma del impuesto a las ganancias sancionada en diciembre de 2016. Entre otras modificaciones, se eleva el mínimo no imponible (a $ 27.941 brutos para los trabajadores solteros y $ 37.000 para casados con dos hijos) y se reemplazan las escalas vigentes desde el año 2000.

En relación a los derechos de exportación, la recaudación durante el segundo trimestre cayó 18,1% i.a en términos nominales y 35% en términos reales. Esta variación obedece básicamente a los menores volúmenes exportados y al estancamiento del tipo de cambio nominal.

Por último, los aportes y contribuciones a la seguridad social aumentaron un 30,4% durante el segundo trimestre del año. La variación se explica principalmente por la actualización nominal de las remuneraciones ya que, según el último dato de la Subsecretaría de Políticas, Estadísticas y Estudios Laborales del Ministerio de Trabajo, Empleo y Seguridad Social, en mayo de 2017 la cantidad de trabajadores registrados – 12,1 millones – se ubicaba prácticamente en el mismo nivel que en igual período del año anterior.

3. Gastos

Por el lado del gasto, entre abril y junio de 2016 la ejecución presupuestaria ascendió a $ 581.085 millones, una variación de+28,5% i.a con respecto a igual período del año anterior. Medido en términos reales el gasto primario pasó de un aumento de +1,2% i.a en el primer trimestre a un aumento de +2,8% i.a en el segundo trimestre del año. Como se comentó anteriormente, la principal característica de la evolución del gasto primario fue la reducción de los subsidios económicos, y en particular los energéticos, que entre abril y junio se ubicaron en términos reales un 40,9% por debajo de la ejecución registrada en igual período del año anterior. Asimismo, el principal factor expansivo estuvo vinculado a la actualización de las jubilaciones y pensiones contributivas, que representa alrededor del 45% del gasto primario y se expandieron + 37,6% i.a (+10,1% real) en el período que estamos considerando.

En cuanto a los salarios pagados ($ 73.581 millones), el aumento nominal (+34,4% i.a) se explica por la incidencia de la política salarial aplicada durante 2016 y en menor medida a la pauta paritaria de este año. Cabe destacar, que durante el año pasado la masa salarial vinculada a los empleados públicos estatales cayó casi un 5% en términos reales. Asimismo, la pauta de aumento nominal del 20% prevista para 2017 (5% en junio, 5% en julio y 10% en agosto) y el estancamiento en la creación de empleo público formal en el ámbito del Poder Ejecutivo Nacional indican que durante este año no habrá una expansión del gasto salarial en términos reales.

En lo que respecta a jubilaciones y pensiones se gastaron $ 259.318 millones durante el segundo trimestre del año, un 37% de aumento interanual. En la variación incide la actualización de los haberes conforme a la Ley de Movilidad, que implicó una suba de 14,16% en setiembre de 2016 y 12,96% a partir de marzo de 2017. La diferencia entre la recomposición del haber mínimo (+29%) y el aumento del gasto (+37%) se explica por el impacto de la Ley de Reparación Histórica para Jubilados y Pensionados, sancionada en junio de 2016.

Por su parte, las transferencias corrientes totalizaron $ 155.260 millones durante el segundo trimestre del año, lo que representa una variación de apenas +14,3% i.a en términos nominales, alrededor de 10 puntos por debajo de la inflación registrada en igual período. La caída de este componente del gasto se explica fundamentalmente por la disminución de los desembolsos en subsidios económicos (que pasaron de $ 61.144 millones en el segundo trimestre de 2016 a $ 56.218 millones en igual período de 2017). En particular se destaca la fuerte reducción de los subsidios energéticos (de $ 40.301 millones a $ 29.799 millones), que se acentuó a partir de la nueva suba de las tarifas de gas, electricidad y agua aplicadas entre febrero y mayo de este año.

Las transferencias corrientes a provincias totalizaron $ 14.400 millones, lo que constituye una variación de +65,2% i.a durante el segundo trimestre del año. En el acumulado de este período los programas con mayor impulso fueron aquellos vinculados con las acciones de desarrollo social ($ 1.351 millones, +93,9%), salud ($ 1.862 millones, +69,9%) y educación ($ 7.039 millones, +38,8%). Por su parte, los desembolsos en concepto de transferencias destinadas al gasto en seguridad social de las provincias se explican por la restitución paulatina del 15% de los fondos coparticipables que el Gobierno nacional retenía (desde 1992) a las Provincias. Esta fuente de recursos fue restituida a las arcas provinciales a partir del acuerdo Nación-Provincias suscripto en mayo de 2016 y ratificado por la Ley N° 27.260, luego de los fallos de la Corte Suprema en virtud de las acciones judiciales planteadas por las Provincias de Santa Fe, San Luis y Córdoba.

Finalmente, en concepto de inversión pública se gastó un total de $53.394 millones durante el segundo trimestre, esto es una suba del +24,7% con respecto a igual período del año anterior. Cabe destacar que, considerando la ejecución del universo de la Administración Nacional según el criterio de devengado, se observa que los gastos de capital totalizaron $ 98.993 millones durante el primer semestre del año, esto es un aumento de + 61,5% i.a nominal y + 25,3% en términos reales. Dentro de la inversión pública se destaca el aumento en las transferencias de capital (pasaron $ 40.705 millones a $ 66.140 millones), la inversión real directa (de $ 15.860 millones a $ 25.936 millones) y la inversión financiera (de $ 4.733 millones a $ 6.916 millones). Por su parte, los aumentos más relevantes correspondieron a los siguientes conceptos: Obras a cargo de la Dirección Nacional de Vialidad (+ 6.310,8 millones), Obras de infraestructura habitacional (+$9.709 millones), Transferencias a Nucleoeléctrica Argentina S.A (+$ 1.588,6 millones) para financiar las obras de extensión de la vida útil de Embalse y la cuarta central nuclear y Obras ejecutados por el Ministerio de Transporte, entre las que se encuentra la ejecución del “Proyecto de Carriles Exclusivos” (+$ 862,4 millones).