SECTOR PÚBLICO - III TRIMESTRE 2014

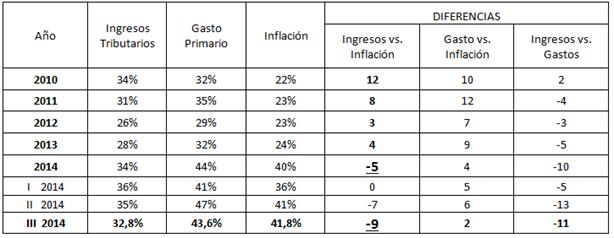

Durante el tercer trimestre de 2014 se amplió a 11 puntos la brecha entre el aumento del gasto primario y la recaudación tributaria, lo que implica una profundización de la situación de déficit fiscal que arrastra la economía desde el año 2009.

Si bien el gasto público sigue aumentando por encima de la inflación los últimos datos muestran que la caída en el nivel de actividad económica (y su impacto negativo en la recaudación tributaria) es, en la actual coyuntura, el principal factor que explica el incremento de déficit fiscal.

En efecto durante el tercer trimestre el gasto primario mantuvo la misma tasa de crecimiento del primer semestre (+44%), mientras se desaceleró la tasa de aumento de la recaudación tributaria que se expandió solamente un 33%, levemente por debajo del acumulado del primer semestre pero 9 puntos por debajo de la inflación interanual.

Cuadro 8. Evolución de Ingresos y Gastos del Sector Público Nacional

Fuente: Elaboración GERES en base a Ministerio de Economía y Finanzas Públicas. El dato de inflación corresponde al índice de precios que utiliza GERES.

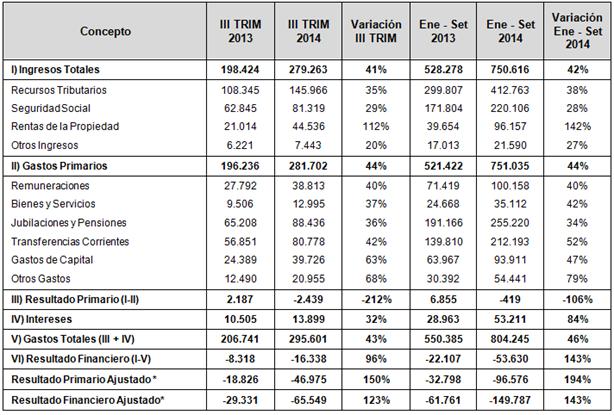

Esta evolución dispar entre ingresos y gastos arrojó un déficit fiscal primario de $ 47.000 millones durante el tercer trimestre y de $ 96.600 millones en el acumulativo de los primeros nueve meses del año.

En relación al cierre de la brecha fiscal el aspecto más novedoso es que además del creciente endeudamiento con el B.C.R.A - la emisión monetaria alcanzó los $ 87.600 millones en el acumulado hasta setiembre- el gobierno decidió financiarse con el Sector Privado por medio de distintas colocaciones de deuda pública (Bonar 2016, Bonar 2017, Bonad 2016 y otros) que sumaron $ 28.900 millones durante el mismo período.[17]

Cuadro 9. Sector Público Nacional No Financiero. Cifras en millones de pesos.

*No incluye "Rentas de la Propiedad"

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda. Los Ingresos Tributarios incluyen recursos de la Seguridad Social

1. Ingresos

La recaudación tributaria del tercer trimestre fue de $ 227.285 millones. El monto representa un aumento del 32,8% respecto al mismo período del año anterior.

Entre los factores que explican la dinámica de los ingresos públicos, que en los últimos cuatro trimestres crecen por debajo de la inflación, se encuentra la retracción de la actividad económica y la caída del salario real.

En efecto, el IVA (+30,2%) y Seguridad Social (+29,4%) son los tributos que muestran los menores incrementos en términos interanuales. En el primero se expresa la fuerte retracción del consumo y en el segundo, la pauta de aumento salarial que, promediando el 30%, se encuentra por debajo de lainflación interanual considerada por GERES. En una dinámica parecida evoluciona la recaudación del impuesto al cheque (+35,8%) que también depende del nivel de actividad económica.

Por el contrario, el impuesto a las Ganancias (+46,9%) y Combustibles (+48,9%) alcanzaron los valores más altos del trimestre. En el primero influye principalmente la falta de actualización da las escalas sobre las que se aplica el impuesto a los salarios. Al respecto es importante tener en cuenta que si bien no aumenta el número de trabajadores alcanzados por el impuesto –lo paga el 13% de los asalariados registrados –la no actualización de las escalas (desde el año 2000) implica que cada vez sean más los trabajadores que sufren descuentos superiores al 30%por el simple hecho de pasar un nivel salarial que no necesariamente mejora su poder adquisitivo. Por su parte, la variación en la recaudación de impuestos aplicados a los combustibles está directamente relacionada con el aumento de precios, ya que las ventas cayeron cerca de un 2% (ver sector energía).

La recaudación proveniente de los derechos de exportación, si bien aumentó un 25%, mostró una brusca desaceleración respecto a la tasa de crecimiento verificada durante el primer semestre del año (+55%), como reflejo de la caída en las exportaciones. A su vez los derechos de importación se elevaron 28,3%, evidenciando el descenso de las importaciones (-12%) por las restricciones impuestas y la recesión económica.

En suma, la estrategia del gobierno de cuidar las reservas haciendo un ajuste basado en la caída del gasto interno (vía caída del salario real) tiene un costo desde el punto de vista fiscal ya que afecta la recaudación del IVA y Seguridad Social que aportan más del 50% de la recaudación del Estado Nacional.

Este factor (por el lado de los ingresos) explica la fuerte dependencia del financiamiento del Banco Central y las últimas emisiones de deuda.

2. Gastos

En Remuneraciones el aumento (+40%) se debe al impacto de la actualización salarial que recibieron los trabajadores ocupados en el Sector Público Nacional. Como adelantamos en el informe anterior el aumento promedio distorsiona la evolución salarial de los distintos agrupamientos existentes. Mientras los ocupados en las fuerzas de seguridad (Prefectura Naval Argentina, Policía Federal, Gendarmería Nacional y Policía de Seguridad Aeroportuaria) obtuvieron aumentos próximos al 60% y los Militares (Ejército, Armada y Fuerza Aérea) un 40%, la mayoría del Personal Civil obtuvo una recomposición salarial del 28%, muy por debajo de la inflación interanual registrada.

En Bienes y Servicios se registra una desaceleración en el crecimiento ya que pasó de un 45% a un 37% durante el tercer trimestre.

En lo que respecta a Jubilaciones y Pensiones (+35,6%) el incremento del gasto se explica por el impacto de la aplicación de la ley de movilidad de los haberes previsionales que en 2014 implicó un aumento del 11,3% en el mes de marzo y 17,2% en el mes de setiembre, quedando el haber mínimo en $ 3.232. Tanto en la evolución de este componente del gasto como en la dinámica de las “remuneraciones” se observa el fuerte deterioro que padece una parte importante de la población cuyo poder adquisitivo depende de las decisiones de política económica implementadas por el gobierno.

Las Transferencias Corrientes se expandieron al 42% marcando una desaceleración respecto a la ejecución del primer semestre del año (+ 58%).

En esta evolución incidió principalmente el menor incremento interanual de los subsidios energéticos canalizados vía CAMMESA. Mientras que en el primer semestre se expandían al 124% en el tercer trimestre aumentaron un 54%. Si bien el gasto total en subsidios energéticos ($ 101.292 millones entre enero y setiembre) sigue siendo un componente muy importante del gasto público la caída de la demanda de combustibles líquidos, electricidad y gas natural producto de la recesión, los aumentos de precios y las temperaturas más moderadas del invierno pasado contribuyeron a moderar su crecimiento interanual (véase el capítulo de energía).

En relación a los subsidios destinados a financiar el sistema de transporte se observa un leve aumento respecto a la evolución del primer semestre. Considerando los primeros 9 meses del año se verificó una tasa de crecimiento interanual del 49% para los gastos corrientes, que sumaron $ 29.136,2 millones y una tasa del 61% para los subsidios destinados a obras que totalizaron $ 3.117,9 millones.

En

cuanto a las asignaciones familiares, a partir de Junio aumentaron en un 40% la

Asignación Universal por Hijo (pasó de $ 460 a $ 664) y las Asignaciones

Familiares para los hijos de trabajadores registrados que perciben hasta

$5.300 de salario.

En tanto que en el grupo de asalariados que ganan más de $6.600 recibieron un

aumento del 35% por el mismo concepto (pasó de $320 a $432).

Por último en el incremento de los Gastos de Capital (+63%) impactan los mayores gastos de inversión para obras de infraestructura energética ejecutados por ENARSA, el financiamiento de los planes de vivienda del plan PROCREAR y los gastos asociados a los acuerdos con China para el equipamiento de las líneas Mitre y Sarmiento.

[17] Carta Económica (Estudio Broda y Asoc.)