SECTOR PÚBLICO - III TRIMESTRE 2016

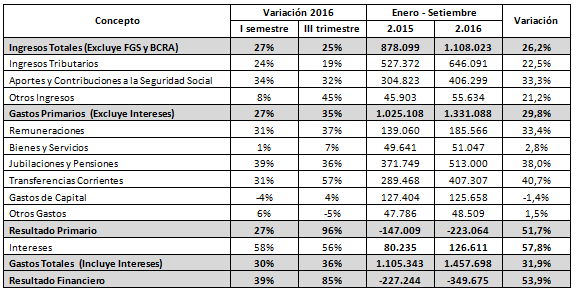

En el tercer trimestre se verificó una profundización del déficit primario, que totalizó un saldo negativo de $ 223.100 millones (+52% i,a) en el acumulado anual. En el período julio-setiembre se amplió a 11 puntos la brecha entre el crecimiento de la recaudación impositiva (+ 24% i.a) y el gasto primario (+ 35% i.a). La contracción de la recaudación se explica fundamentalmente por la caída de la actividad económica (que impacta en el IVA), en la reducción de los impuestos al agro y en la suba del mínimo imponible en ganancias.

El gasto primario, que en el primer semestre aumentó un 27%, pasó a crecer un 35% en el tercer trimestre y un 51% durante el mes de octubre. En el tercer trimestre el aumento se explica principalmente por el aumento de las transferencias en subsidios y asignaciones familiares. Por su parte, en octubre se aceleró la ejecución de gasto en capital (+80%), debido fundamentalmente a las mayores transferencias del programa PROCREAR. De todos modos, si bien se prevé mayores niveles de inversión en este último trimestre, la inversión pública caerá este año alrededor del 20% en términos reales.

En relación al resultado fiscal, el gobierno prevé cerrar el año con un déficit primario en alrededor de $ 380.000 millones (4,8% del PBI), ayudado por el blanqueo de capitales. En tanto que para el año próximo se prevé un déficit de 4,2% del PBI.

En cuanto al financiamiento, el gobierno ha seguido un sendero de creciente endeudamiento en los mercados voluntarios de crédito. En los primeros nueve meses del año el sector público nacional lleva colocados títulos en moneda extranjera por USS 20.200 millones, mientras que las provincias se endeudaron por más de USS 5.900 millones durante el mismo período.

Cuadro 8. Evolución de las Finanzas Públicas. Sector Público Nacional No Financiero - Base Caja - Cifras en millones de pesos

Fuente: Elaboración GERES en base a Ministerio de Hacienda y Finanzas Públicas

1. Ingresos

Los recursos tributarios y de la seguridad social ascendieron a $ 376.700 millones durante el tercer trimestre del año, un 24,1% más que en igual período del año anterior. La tasa de variación se encuentra 3 puntos por debajo de la evolución del primer semestre (+27%) y casi 20 puntos por debajo de la inflación (+ 43%) calculada por GERES.

Entre los factores que explican el deterioro de la recaudación se encuentran la contracción del consumo (que impacta en el IVA), la fuerte reducción de los impuestos a las exportaciones y la menor recaudación del impuesto a las ganancias. En relación a la carga impositiva se observa que por primera vez en muchos años baja la presión tributaria del sector público nacional (de 19,3% del PBI en 2015 a 18,2% en 2016) - no incluye recursos coparticipados –.

En la caída de recursos nacionales también influye, aunque en forma marginal, los nuevos pactos establecidos en la coordinación fiscal con las provincias. Respecto a este punto, se observa que el gobierno nacional acordó con los gobernadores la devolución progresiva del 15% de la masa de recursos coparticipables que, desde 1992, eran retenidos a las provincias para financiar el Sistema Jubilatorio Nacional. La devolución se acordó en forma escalonada: 3 puntos en 2016 ($ 12.386 millones), 6 puntos en 2017 ($ 28.340 millones), 9 puntos en 2018 ($ 46.800 millones), 12 puntos en 2019 ($ 65.518 millones) y 15 puntos en 2020 ($ 85.933 millones).

Por su parte, la recaudación del Impuesto al Valor Agregado (IVA), se incrementó en el trimestre un 33,6% respecto a igual período de 2015. En relación a los diferentes componentes se verifica una suba del 44,7% del IVA-DGA y del 29,6% del IVA-DGI. En términos reales el IVA-DGI cae un 9,4% debido a la fuerte baja del consumo, que se expresa en los indicadores de ventas en supermercados (-12%), centros de compras (-16,1%) y ventas minoristas (-7,7%).

Los recursos originados en el Impuesto a las Ganancias crecen apenas un 9,8% en el tercer trimestre y un 9,8% en el acumulado de los primeros nueve meses del año. En términos reales, la recaudación del trimestre, se encuentra un 23% por debajo de igual período del año anterior. Entre los factores que inciden en este desempeño se encuentran las devoluciones efectuadas por retenciones aplicadas a la compra de moneda extranjera y viajes al exterior y el aumento del mínimo no imponible correspondiente a los salarios sujetos a la imposición de la cuarta categoría.

Respecto a este último punto, cabe destacar que la presión del impuesto a las ganancias, a las personas físicas, pasó de representar 1,5% del PBI promedio entre 2007-2011 a 3,2% en 2015.

Los recursos que gravan las exportaciones se redujeron un 21,8% durante el tercer trimestre del año, caída que se eleva al 45% si medimos en términos reales. La fuerte pérdida obedece principalmente a la quita de retenciones aplicadas a algunos productos del agro y la minería.

Por último, los aportes y contribuciones a la seguridad social crecieron en el tercer trimestre un 32%. Esta variación significa una caída del 8% en términos reales, que se explica por el retraso de los aumentos salariales respecto a la inflación y en el estancamiento de cotizantes al sistema de seguridad social (alrededor de 12 millones de personas).

2. Gastos

En cuanto a la evolución del gasto primario, la tasa de aumento anual pasó del 27% durante el primer semestre a un 35% durante el último trimestre. En particular se observa una fuerte expansión de las transferencias corrientes (+57%) y cierto repunte en la ejecución de obra pública, que sufrió fuertes recortes durante los primeros meses del año.

En cuanto al gasto en remuneraciones se observa un aumento del 37% en el tercer trimestre y un 33% en el acumulado de los primeros nueve meses del año. Esta última variación se corresponde con la pauta de recomposición salarial otorgada a los empleados públicos nacionales. En relación a la ocupación se observa un estancamiento (en alrededor de 404.000 personas) en la órbita del Poder Ejecutivo Nacional y Otros Entes.

En lo que respecta al gasto en jubilaciones y pensiones, el aumento del tercer trimestre (+36%) se explica principalmente por el impacto de la ley de movilidad, que actualizó los haberes un 15,35% en marzo y un 14,16% en setiembre, quedando el haber mínimo en $ 5.661. Como mencionamos en el informe anterior, la falta de actualización de los haberes jubilatorios y salarios de empleados públicos, conforme a la inflación, implica una reducción del poder de compra de entre un 6 y un 8% durante el presente año.

Por su parte, las transferencias corrientes acumularon $ 407.300 millones en los primeros nueve meses del año. Durante el tercer trimestre crecieron 57%, mientras que en el primer semestre habían aumentado un 31%.

En cuanto a los subsidios corrientes, como era de esperar luego de la modificación del primer cuadro tarifario decidido por el gobierno, se observó una mayor ejecución presupuestaria. Entre enero y setiembre sumaron $ 178.500 millones. Los subsidios energéticos (gas y electricidad) ascendieron a $ 118.000 millones y se aceleró notablemente la tasa de aumento interanual: de – 16% en el primer semestre a + 38,6% durante el tercer trimestre.

En cuanto a los subsidios al transporte (automotor, ferroviario y aéreo comercial), en lo que va del año se llevan ejecutados $ 47.400 millones, lo que significa un aumento del 35% respecto a igual período del año anterior. En el sector automotor se llevan gastados $ 27.300 millones (+39%), en el sector ferroviario $ 16.700 millones (+41%), mientras que el sector aéreo comercial $ 3.351 se verifica una reducción del 7% en términos nominales.

Si sumamos los subsidios de capital, tenemos un total de $ 208.700 millones ejecutados en los primeros nueve meses del año. La principal apuesta del gobierno en materia fiscal era reducir en forma significativa este componente del gasto público. No obstante, luego del fallo de la corte, la partida en subsidios se reduciría apenas 0,5 puntos del PBI: de $ 250.00 millones (4,3% del PBI) en 2015 a $ 300.000 (3,8% del PBI) en 2016.

El gasto en asignaciones familiares sube más de 40% interanual, siendo uno de los pocos programas presupuestarios que crece en términos reales. Si bien la actualización de los haberes (+31,6%) - rige la Ley Nº 27.160 que actualiza conforme al índice de movilidad jubilatoria - se encuentra por debajo de la inflación, el gasto se expande por la incorporación de nuevos beneficiarios.

En el caso de la Asignación Universal por Hijo, la cobertura sube de 3,56 millones de personas en 2015 a 3,85 millones en 2016 y 4,19 millones en 2017. Por su parte, las asignaciones otorgadas a hijos de trabajadores activos, suben de 3,4 millones en 2015, 4 millones en 2016 y 4,1 millones en 2017. Las razones de este último aumento son la suba del tope mínimo a $ 60.000, la incorporación de 200.000 hijos de trabajadores temporarios y la ampliación de la cobertura a 500.000 hijos de monotributistas.

En consecuencia, las transferencias, efectuadas por la ANSES en Asignaciones Familiares, aumentan de $ 65.643 millones (1,12% del PBI) en 2015 a $ 95.000 millones (1,20% del PBI) en 2016 y $ 127.000 millones (1,30% del PBI) en 2017.

Por su parte, las transferencias corrientes a provincias y municipios ascendieron a $ 36.500 millones (+ 115% i.a), acelerándose la ejecución en el tercer trimestre ($ 20.552 millones, + 245% i,a). No obstante, en el acumulado anual, se verifica una fuerte reducción de las transferencias discrecionales de capital: pasaron de $ 54.600 millones entre enero y setiembre de 2015 a $ 45.800 millones (-16%) en igual período de 2016. En consecuencia, los fondos totales transferidos en lo que va del año ($ 82.300 millones) aumentan un 15% en términos nominales (- 19% en términos reales).

Cabe destacar, que en los últimos años, cayeron las transferencias discrecionales a las provincias: representaron el 13% promedio de sus recursos entre 2009 – 2011 y bajaron al 9,5% promedio entre 2012 y 2016. En tanto que se mantiene constante el aporte de recursos de origen nacional (Coparticipación y Leyes Especiales), que representan alrededor del 40% del total de recursos provinciales. Esta dinámica impacta en la inversión pública provincial, que pasó de un 14,5% del gasto total provincial entre 2009-2011 a un 11,5% durante los últimos cuatro años (2011-2016).