SECTOR PÚBLICO - IV TRIMESTRE 2016

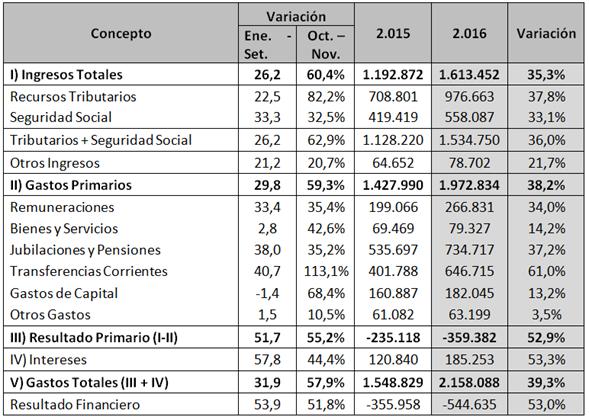

El déficit primario del SPNNF aumentó de $ 235.100 millones (4,2% del PBI) en 2015 a $ 359.400 millones (4,6% del PBI) en 2016. Luego del pago de intereses, el rojo financiero ascendió a $ 544.600 millones (6,9% del PBI) durante este último año.

En el año 2016 los ingresos totalizaron $ 1.613.450 millones (un 35,3% de aumento respecto a 2015) mientras que el gasto primario alcanzó los $ 1.972.800 millones (un 38,2% de aumento interanual). De este modo, se observa que si bien el gasto público continuó creciendo por encima de los ingresos, por primera vez en los últimos 14 años la tasa de aumento del gasto primario se ubicó por debajo de la inflación anual calculada por GERES (+40,9%).

Cuadro 10. Sector Público Nacional No Financiero

Base caja – En millones de pesos

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda.

En cuanto a los ingresos, debe destacarse que la recesión económica y la reducción de impuestos se tradujo en una caída significativa de las fuentes de recaudación del Estado. En efecto, descontando los $ 106.760 millones extras provenientes del blanqueo, los ingresos tributarios alcanzaron los $1.428.000 millones, apenas un 26,6% por encima de 2015. Esta dinámica llevó a una reducción de la presión tributaria de impuestos nacionales que, sumando los recursos coparticipados, cayó de 26,3% del PBI en 2015 a 24,9% en 2016.

Por su parte, durante 2016 el gasto primario registró un incremento de 38,2% (-1,9% reales) respecto a igual período de 2015. Dicha variación, exhibió una evolución dispar de los distintos componentes: mientras que los gastos corrientes subieron un 41,3% (+0,3% reales) los gastos de capital aumentaron apenas un 13,2% (- 20% reales). El incremento en los gastos corrientes se explica principalmente por la extensión de las asignaciones familiares y las mayores transferencias discrecionales a provincias, ya que tanto la masa salarial como las jubilaciones y pensiones crecieron por debajo de la inflación. En cuanto a los gastos de capital, la reducción de partidas destinadas a la finalidad vivienda y urbanismo fue el principal factor de ajuste presupuestario.

En relación al déficit fiscal se observa que, a partir de la asunción del nuevo gobierno, el levantamiento del cepo y el pago a los fondos buitres, se consolidó un cambio en el modo de financiamiento del rojo fiscal. Hasta 2015 los sucesivos desequilibrios fiscales fueron cubiertos principalmente por medio de la asistencia del Banco Central (utilidades, adelantos transitorios y reservas), que representaron 4,4% del PBI en 2015. En cambio en 2016 se impuso un límite de $ 160.000 millones (2% del PBI) a la asistencia del B.C.R.A y las principales fuentes financieras provinieron del crédito externo.

En el acumulado anual la emisión de deuda en moneda extranjera ascendió hasta alrededor de USS 34.000 millones (6,4% del PBI). Como se cancelaron USS 20.000 millones (3,8% del PBI) en capital e intereses, el sector público nacional se constituyó en un proveedor neto de divisas por alrededor de USS 14.000 millones (2,6 % del PBI), que resultó un aporte sustancial para satisfacer la demanda del sector privado y sostener el modelo de apertura económica.

1. Ingresos

En el cuarto trimestre de 2016 los ingresos tributarios y de la seguridad social acumularon una suba de 62,9% respecto a igual período de 2015. Como se comentó anteriormente el fuerte impulso de la recaudación se explica por los recursos extras provenientes del blanqueo ya que los recursos genuinos tuvieron un aumento nominal del 26,9%, en línea con la tendencia de los primeros nueve meses del año, cuando crecieron un 26,2% interanual.

Por su parte, en el acumulado de 2016, la recaudación impositiva apropiada por el gobierno nacional alcanzó a $ 1.534.750 millones, un 36% superior a la registrada en el año 2015. Aún contabilizando los recursos del blaqueo se observa que la recaudación impositiva crece por debajo de la inflación y, por consiguiente, se deteriora el poder de compra del Estado.

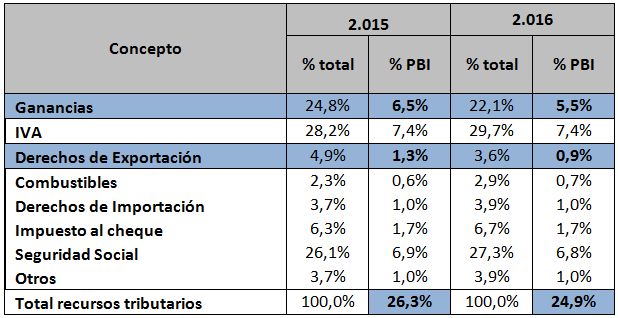

Sumando los impuestos transferidos a las provincias y descontando los recursos provenientes del blanqueo se verifica que, por primera vez en catorce años, se interrumpió el crecimiento de la presión tributaria nacional que bajó de 26,3% del PBI en 2015 a 24,9% en 2016. Como puede apreciarse en el cuadro siguiente, entre los factores que explican esta variación cabe mencionar la pérdida en la participación del impuesto a las ganancias (del 6,5% al 5,5% del PBI) y de los derechos de exportación (del 1,3% al 0,9%).

Cuadro 11. Presión Tributaria (2015-2016).

Fuente: elaboración GERES en base a Secretaría de Hacienda

En lo que respecta Ganancias, la variación durante el cuarto trimestre fue del 10,9% , mientras que en el acumulado anual ascendió al 13,5%. La caída, en términos reales, se debe a la suba del mínimo no imponible y a las menores retenciones practicadas sobre las remuneraciones de las personas físicas. Como se observa en el cuadro anterior, la participación de ganancias dentro de la estructura tributaria pasó de un 24,8% en 2015 a un 22,1%en 2016.

En relación a los Derechos de Exportación, la recaudación cayó un 1,3% en el último trimestre y casi un 6% en el acumulado de 2016. Esta evolución obedece a la reducción y eliminación de los derechos de exportación para productos agrícolas e industriales, establecidas a partir de la asunción del nuevo gobierno. En sentido contrario operó el aumento del tipo de cambio nominal y la mejora en los volúmenes exportados de algunos productos agropecuarios.

Por su parte, el Impuesto al Valor Agregado (IVA) exhibió un aumento del 29,5% en el cuarto trimestre y un 34,7% en acumulado anual. El componente interno (IVA-DGI) cerró el año con un incremento nominal del 28,4% (- 8,8% reales) atribuible fundamentalmente a la caída del consumo que, conforme al indicador de ventas en supermercados, cayó un -10,1% con relación a 2015. En sentido contrario operó la evolución del IVA-DGA, que aumentó durante 2016 casi un 50% en términos nominales.

Por último, los recursos originados en los Aportes y Contribuciones a la Seguridad Social registraron una variación internaual del 33,1% durante 2016. El aumento de esta fuente de recursos se explica principalmente por las actualizaciones nominales de salarios, ya que la cantidad de cotizantes al sistema de seguridad social se mantuvo estancada en alrededor de 12 millones de personas.

2. Gastos

En cuanto al gasto primario, la tasa de aumento interanual pasó del 27% durante el primer semestre, 35% durante el tercero y 59,3% durante el último trimestre del año. En el acumulado de todo el año totalizó $ 1.972.800 millones, un 38% de aumento nominal. El gasto corriente fue de $ 1.790.800millones (+41,3%) y el gasto de capital ascendió a $ 182.000 millones (+13,2%).

Durante 2016 la masa salarial aumentó un 34%, totalizando $ 266.800millones en 2016. Frente a una inflación promedio del 40,9% durante el mismo período, se obtiene que masa salarial vinculada a los empleados públicos nacionales cayó un 4,9% en términos reales. En lo que respecta al poder adquisitivo del salario se observaron aumentos diferenciales entre los diferentes agrupamientos del Poder Ejecutivo Nacional. Mientras que los escalafones del Personal Civil cerraron paritarias con aumentos de entre un 31% y un 33% - perdiendo entre un 7% y un 5% de salario real –, el Personal de Militar y de Seguridad actualizó haberes en torno al 39% - perdiendo un 1,3% de poder adquisitivo - .

Respecto a la ocupación, cabe destacar que durante este último año se verificó una leve caída en la cantidad de trabajadores agrupados en el ámbito del Poder Ejecutivo Nacional. Mientras que durante el período 2013-2015 el empleo público aumentó un 4,5% promedio anual, en el último año descendió de 404.250 ocupados (octubre 2015) a 402.015ocupados (octubre 2016). El estancamiento del nivel de empleo explica que la evolución del gasto se aproxime a la variación del salario promedio. En efecto, según los últimos datos publicados en el Boletín Fiscal, el salario promedio de los trabajadores del Poder Ejecutivo Nacional fue de $ 32.400 en octubre de 2016, un 36% de aumento nominal respecto a los $ 23.900 percibidos en octubre de 2015.

En Jubilaciones y Pensiones se gastaron $ 734.700 millones, un 37,2% de aumento interanual. No obstante, la actualización de los haberes conforme a la ley de movilidad fue de 31,68% en 2016 (15,35% en marzo más 14,16% en setiembre) que, contra una inflación estimada en 40,9%, implicó una retroceso del poder adquisitivo de los jubilados del 7% durante 2016. La diferencia entre el aumento de los haberes y la variación del gasto se explica por la incorporación de nuevos beneficiarios (Ley Nº 26.970) y en menor medida por los aumentos derivados de la implementación de la Ley de Reparación Histórica Nº 27.260.

En cuanto a las Transferencias Corrientes, se registró un fuerte aumento (+113%) durante el cuarto trimestre y totalizaron $ 646.700 millones (+61%) en el acumulado anual.

La principal variación se registró en las Transferencias Corrientes a Provincias, que totalizaron $ 76.300 millones (+166%) en 2016 y exhibieron un fuerte aumento (+248%) durante el último trimestre del año. La evolución de estas partidas reflejan que las provincias no pudieron afrontar los programas presupuestados con los recursos previstos y tuvieron dificultades para afrontar el pago de sueldos durante la última parte del año. En efecto, el programa “Asistencia Financiera a Provincias” ascendió a $ 15.300 millones (+294%) mientras que las partidas destinadas al “Fondo Nacional de Incentivo Docente” sumaron $ 18.800 millones (+147%) en 2016, según el último informe de la ASAP. Asimismo, las transferencias vinculadas al régimen de seguridad social ascendieron a $ 19.200 millones debido a la devolución de 3 puntos porcentuales de los 15 p.p de la masa de impuestos coparticipables que la Nación les descuenta a las Provincias (desde 1992) para financiar al ANSES.

Por su parte, el aumento del gasto en Asignaciones Familiares ($ 105.000 millones, +65%) se explica por la decisión gubernamental de ampliar la cobertura de seguridad social a los hijos de trabajadores temporarios (200.000), hijos de monotributistas (500.000) y subir el tope del ingreso mínimo para percibir el beneficio a $ 60.000. Este instrumento de política fue una de las principales medidas para moderar el costo social de la devaluación y resultó un factor de expansión del gasto público. No obstante, si bien se incrementó la cantidad de beneficiarios, la actualización de las prestaciones (+ 31,6%) quedó por debajo de la evolución de los precios.

Los subsidios económicos aumentaron de $ 248.700 millones en 2015 a $ 335.300 millones en 2016, manteniéndose en alrededor de 4,3% del PBI.

En relación a este componente del gasto se observa que si bien el gobierno nacional llevó adelante una política de suba de tarifas al consumo de electricidad, gas y transporte con el propósito de reducir fuertemente el gasto en subsidios y mejorar la rentabilidad de las empresas, los topes dispuestos por la justicia moderaron la implementación del ajuste. Al mismo tiempo la suba de los costos de la energía - producto de la devaluación- y los fuertes desembolsos vinculados al Plan Gas ($ 43.100 millones, +262%) impulsaron el aumento de estas partidas presupuestarias.

No obstante, según las proyecciones oficiales, el pleno impacto de los ajustes tarifarios del año pasado y los nuevo aumentos de este año, permitirían bajar el gasto en subsidios de 4,3% del PBI en 2016 a un 3% del PBI en 2017.

En cuanto a la composición del gasto en los distintos sectores, los aumentos más relevantes se verificaron en los subsidios corrientes energéticos ($ 211.200 millones, + 53%). En particular, los fondos transferidos a la Compañía Administradora del Mercado Mayorista Energético – CAMMESA-($ 142.200 millones, +58%), y las partidas vinculadas al “Plan Gas” ($ 43.100 millones, +262%), implementado para incentivar las inversiones en el sector gasífero, que de acuerdo al oficialismo se explica por los gastos devengados (no pagados) por la gestión anterior.

En relación a los subsidios al transporte (automotor, ferroviario, aerocomercial), las partidas corrientes ascendieron a $ 62.300 millones, un 22% de aumento interanual. Los mayores desembolsos fueron dirigidos a financiar las tarifas del transporte ferroviario ($ 23.100 millones, +39%), mientras que los subsidios destinados a financiar el transporte automotor ascendieron a $ 35.400 millones (+21%). Por el contrario las transferencias vinculadas al sector aerocomercial se redujeron de $ 5.000 millones en 2015 a $ 3.800 millones en 2016.

Las Transferencias a Universidades Nacionales totalizaron $ 65.000 millones (+33%), en línea con la recomposición paritaria del personal docente y no docente.

Finalmente, los Gastos de Capital mostraron un mayor nivel de ejecución en el último trimestre del año (+68,4%) aunque en el acumulado anual se elevaron apenas un 13%: de $ 160.900 millones en 2015 a $ 182.000 millones en 2016, lo que significa una reducción de casi el 20% en términos reales. En particular se redujeron significativamente las partidas destinadas a vivienda y urbanismo (de $ 31.000 millones a $ 23.200 millones)y las transferencias a sectores económicos ( de $ 47.700 millones a $ 44.500 millones), en tanto que el gasto ejecutado por la Dirección Nacional de Vialidad creció un 31% (de $ 23.000 millones a $ 31.000 millones), 10 p.p menos que la inflación.