LA CRISIS Y EL PROBLEMA DE LA DEUDA - II TRIMESTRE 2014

A partir del 30 de julio la Argentina ha entrado en default con parte de los tenedores de bonos Discount, quienes no cobraron los vencimientos devengados en junio de este año. El detonante fue la decisión de la Corte Suprema de EE.UU que, al rechazar la apelación del Gobierno argentino, dejó firme los fallos del Juez Thomas Griesa y de la Cámara de Apelaciones de New York. El fallo judicial ordena a la Argentina el pago de U$S 1.330 millones en efectivo al “fondo buitre” NML y otros tenedores de bonos, que no aceptaron entrar en los canjes 2005 y 2010, y le iniciaron juicio a la Argentina.

Al mismo tiempo el Juez Thomas Griesa decidió no otorgar el “stay”, paragua legal que permitía seguir pagando la deuda reestructurada mientras se discutía el conflicto de los buitres, y traba el cobro de los bonos Discount, depositados por el Gobierno Argentino en el Banco de Nueva York por el equivalente a U$S 539 millones.

Con

esta decisión el Juez empuja a la Argentina al default con los tenedores de

bonos bajo legislación New York hasta tanto no se cancele la deuda con los

buitres. Al mismo tiempo, desde el punto de vista económico, el acatamiento de

la sentencia es de difícil cumplimiento porque aceptar el pago judicial

habilitaría al resto de los tenedores (7,6%) que no aceptaron los canjes 2005 y

2010 a reclamar las mismas condiciones, que significaría erogaciones por otros

U$S 15.000 millones. Cifra imposible de cancelar dado el nivel actual de

reservas y la situación del balance de pagos.

Con

esta decisión el Juez empuja a la Argentina al default con los tenedores de

bonos bajo legislación New York hasta tanto no se cancele la deuda con los

buitres. Al mismo tiempo, desde el punto de vista económico, el acatamiento de

la sentencia es de difícil cumplimiento porque aceptar el pago judicial

habilitaría al resto de los tenedores (7,6%) que no aceptaron los canjes 2005 y

2010 a reclamar las mismas condiciones, que significaría erogaciones por otros

U$S 15.000 millones. Cifra imposible de cancelar dado el nivel actual de

reservas y la situación del balance de pagos.

Por si fuera poco, distintas interpretaciones de la cláusula de Derechos sobre Futuras Ofertas (RUFO), indican que si el país salda con los fondos buitres el monto pleno del fallo, el resto de los acreedores que entraron al canje (92,4%) podrían reclamar las mismas condiciones de pago, cifra que podría alcanzar los U$S 120.000 millones. Como la mencionada cláusula vence el 31 de diciembre de 2014, al menos hasta esa fecha no habría un intento serio de negociación con los buitres, y seguiría el default parcial de la deuda con los tenedores de bonos bajo legislación de New York.

El fallo judicial, que ordena pagar a los buitres y dispara la situación de default con parte de los bonos reestructurados, dificulta la estrategia del Gobierno que buscaba volver al mercado internacional de capitales para aliviar el déficit externo.

Como analizamos desde el primer informe GERES “Hacia mediados de 2013 el estrangulamiento del sector externo se constituye como un condicionante fundamental de nuestra economía, imponiendo un límite muy bajo al crecimiento”. Dentro de este marco los cuantiosos pagos en concepto de la deuda, lejos de solucionar el problema de la deuda y ampliar los márgenes de soberanía en el manejo de la política económica, precipitaron el estrangulamiento externo, las políticas de ajuste y un nuevo default con parte de los acreedores.

En efecto, la aparición del problema de la deuda no puede analizarse al margen de la actual coyuntura económica. Los últimos episodios de crisis en el manejo de la deuda pública (1982, 1989 y 2001) ocurrieron siempre en condiciones de recesión, caída de reservas y falta de acceso al crédito externo.

En el análisis de la coyuntura económica reciente, y su relación con el problema de la deuda, podemos diferenciar una primera etapa (2005-2009) donde los vencimientos se saldaron con recursos provenientes del superávit fiscal primario, superávit comercial y algunas emisiones de deuda. En alguna medida el margen de ahorro interno, favorecido por los bajos salarios y los buenos precios de intercambio, alcanzaban para lograr cierto “desendeudamiento” con el sector privado y organismos internacionales, garantizando al mismo tiempo las divisas necesarias para sostener el crecimiento económico y recomponer el nivel de ingresos a importantes sectores de la población.

En una segunda etapa (2010-2013) aumentaron los montos a pagar en vencimientos de la deuda y aparecieron las primeras dificultades en las cuentas del balance de pagos. Entre los factores inciden los nuevos bonos emitidos en el canje 2010, la demanda creciente de importaciones, la fuga de capitales y cierto deterioro en los términos de intercambio. En este marco, el Gobierno comenzó a utilizar las reservas del Banco Central para cancelar vencimientos en moneda extranjera y se agudizó la disputa por las divisas provenientes del comercio exterior.

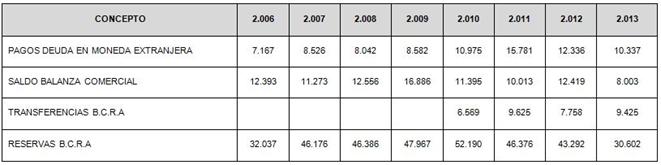

Cuadro 9. Pagos de Deuda y Situación Macroeconómica

(Cifras en millones de dólares)

Fuente: Elaboración GERES en base a Ministerio de Economía y Finanzas Públicas

Durante este período (2010 – 2013) el Banco Central transfirió reservas por U$S 33.000 millones para financiar vencimientos de deuda pública en moneda extranjera[21] y se utilizaron cuantiosos recursos provenientes del ANSES. A partir del año 2012 (con la implementación del cepo a las importaciones, los límites al atesoramiento en moneda extranjera y el estancamiento salarial) se evidenciaron claramente las dificultades del modelo para garantizar, al mismo tiempo, la política de desendeudamiento y el aumento de ingresos reales a sectores populares.

Ante este panorama, en los informes anteriores del grupo GERES afirmamos que "es posible que en 2014 el Gobierno revise la política de "desendeudamiento" seguida en los últimos cuatro años".

En efecto como resultado del progresivo deterioro del balance comercial (fuente casi exclusiva de divisas), la caída de reservas y la fuga de capitales, el Gobierno decidió implementar un giro ortodoxo para frenar el drenaje de divisas y apuntalar el superávit externo. Las principales medidas de política económica para lograr el objetivo fueron la devaluación de la moneda y la suba de la tasa de interés. Al mismo tiempo el Gobierno aceleró distintas gestiones para volver a los mercados internacionales y afrontar la restricción externa y los pagos de la deuda pública con capitales externos. Para lograr ese objetivo se reconocieron las deudas con Repsol y el Club de París. Cabe destacar que recientemente se conoció el detalle de la negociación con el Club de París; según confiesa el propio Gobierno, de una deuda vencida que ascendía a unos U$S 6.000, se sumó la friolera de U$S 3.700 en concepto de punitorios. Es decir, la “exitosa negociación” incrementó en un 60% el monto de la deuda vencida, que no está de más recordar, fue originada principalmente durante la última dictadura. Con estas decisiones se aleja definitivamente del relato del desendeudamiento y buen negociador ya que no hubo quita, ni período de gracia y se aceptaron cuantiosos intereses punitorios.

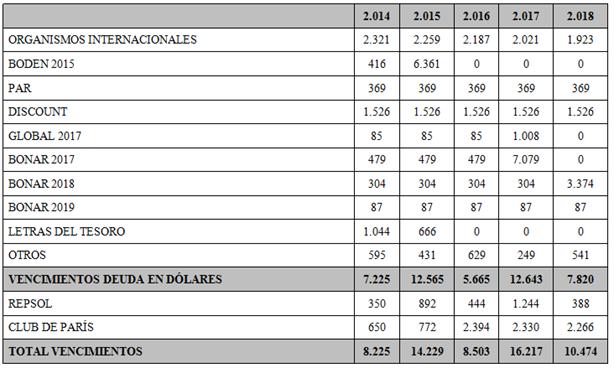

Cuadro 10. Próximos Vencimientos de Deuda Pública en Moneda Extranjera

(Cifras en millones de dólares)

Referencias:

En 2016 no incluye vencimientos con el B.C.R.A por U$$ 9.530 millones (utilizados en su momento para saldar el colosal pago cash de U$S9.500 millones al FMI).

Las Letras del Tesoro corresponden a vencimientos con CAMMESA, LOTERÍA, FGS y otras agencias del sector público.

Los vencimientos no incluyen Cupón PBI.

Parte de los vencimientos de bonos BODEN, PAR, DISCOUNT y BONAR corresponden a agencias del sector público.

Fuente: Elaboración GERES en base a Miguel Bein y Secretaría de Finanzas

Los hechos demostraron que la política de pagadores seriales, lejos de solucionar el problema de la deuda y ampliar los márgenes de autonomía en el manejo de la política económica, aceleró el estrangulamiento externo de la economía. Si en una primera etapa la política de pagadores seriales tuvo el costo de no canalizar el ahorro interno en inversión productiva en una segunda etapa se intenta pagar a costa de las reservas del Banco Central, la emisión monetaria y un ajuste en la capacidad de consumo de asalariados, jubilados y otros sectores populares. Cuando se agotan los recursos nos proponen pagar deuda con más deuda que sólo podemos adquirir aceptando nuevos condicionamientos en el manejo de nuestros recursos.

La economía Argentina no era sólida desde antes del fallo del Juez Thomas Griesa y había problemas para seguir pagando deuda pública en moneda extranjera sin afectar el crecimiento económico y los ingresos de los sectores populares. El fallo del Juez no provocó el problema de la deuda así como el default del 2001 no provocó la recesión. El problema de la deuda sigue porque el Gobierno decidió, con forcejeos y matices, continuar la misma lógica que los Gobiernos que lo precedieron en el manejo del tema. Cumplió la función de pagador serial luego de una etapa de endeudamiento (los noventa) así como Alfonsín cumplió una etapa de pagador luego de un período de endeudamiento (los setenta). En ambos casos luego de pagar y pagar seguimos debiendo y la deuda sigue funcionando como mecanismo de dominación para ejercer nuevos condicionamientos. Como dijo Alejandro Olmos la lógica de los poderosos respecto al tratamiento de la deuda es que los países deudores “vivan pagando y sigan debiendo”.

[21] Si se incluyen los USS 9.530 millones de dólares transferidos por el B.C.R.A para cancelar la deuda con el FMI (año 2005) el stock total de préstamos del B.C.R.A, vía Letras Intransferibles, asciende a USS 42.900 millones.