BALANZA DE PAGOS - I SEMESTRE 2013

El análisis de la balanza de pagos nos revela que las relaciones comerciales y financieras del modelo K presenta dos grandes etapas y que el punto de inflexión o de cambio se encuentra en el año 2009 cuando era claramente visible que la economía mundial estaba ingresando en una suerte de crisis financiera de alcance por entonces incierto.

La primera etapa cubre el periodo 2003-2009 y se caracteriza por el enorme superávit del Saldo Comercial que permitió financiar los déficits estructurales de las cuentas rentas de la inversión y servicios reales, el déficit prácticamente crónico de la cuenta financiera, y permitir a su vez la acumulación de Reservas Internacionales. Es la etapa de bonanza externa, sustentada en las exportaciones, divisas que en su mayor parte han financiado la fuga de capitales del país. En cambio, la segunda etapa se caracteriza por una dinámica contraria a la expresada en la etapa anterior. Se registra una Cuenta corriente deficitaria o que se equilibra a partir de las fuertes restricciones a la salida de divisas, una cuenta financiera más equilibrada o con ligero superávit logrado por una mayor intervención estatal, y reservas internacionales en descenso. Esta etapa, que puede definirse de transición, pone de manifiesto el fin del superávit externo y una creciente puja entre el gobierno y el sector privado por la fuga de divisas.

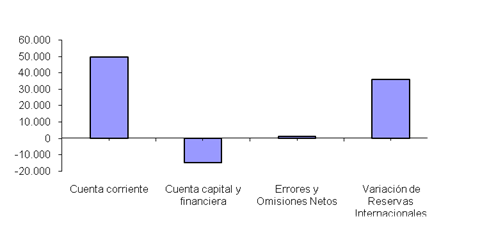

En el cuadro que sigue puede observarse que en la primera etapa, la Cuenta Mercancías arrojó un superávit acumulado de aproximadamente US$104 mil millones, que financió US$7 mil millones de déficit de la Cuenta Servicios y US$53 mil millones de déficit de la Cuenta Renta de la Inversión, arrojando un superávit acumulado de aproximadamente US$49 mil millones. Es decir, un superávit medio anual de US$7071 millones en la Cuenta corriente.

Cuadro 21. Principales cuentas de la balanza de pago.

Promedios y resultados acumulados para 2003-2009 y 2010-2012 (en millones de US$)

|

Cuentas |

Promedio anual |

Acumulado |

|||

|

2003-2009 |

2010-2012 |

2003-2009 |

2010-2012 |

||

|

|

|

|

|

|

|

|

Cuenta corriente |

7,071 |

-305 |

49,499 |

-915 |

|

|

Mercancías (7) |

14,931 |

14,188 |

104,518 |

42,563 |

|

|

Servicios |

-1,014 |

-2,282 |

-7,098 |

-6,846 |

|

|

Rentas |

-7,595 |

-11,759 |

-53,162 |

-35,276 |

|

|

Transferencias corrientes |

749 |

-452 |

5,241 |

-1,356 |

|

|

Cuenta capital y financiera |

-2,138 |

147 |

-14,968 |

441 |

|

|

Cuenta capital |

118 |

61 |

828 |

184 |

|

|

Cuenta financiera |

-2,257 |

86 |

-15,797 |

257 |

|

|

Sector Bancario |

-2,659 |

857 |

-18,616 |

2,572 |

|

|

BCRA |

-2,038 |

30 |

-14,268 |

90 |

|

|

Otras entidades financieras |

-621 |

827 |

-4,348 |

2,482 |

|

|

Sector Público no Financiero |

2,519 |

-1,254 |

17,634 |

-3,761 |

|

|

Sector Privado No Financiero |

-2,116 |

482 |

-14,815 |

1,446 |

|

|

Errores y Omisiones Netos |

173 |

-1,594 |

1,210 |

-4,781 |

|

|

Variación de Reservas Internacionales |

5,106 |

-1,752 |

35,740 |

-5,255 |

|

Fuente: elaboración propia con datos del INDEC

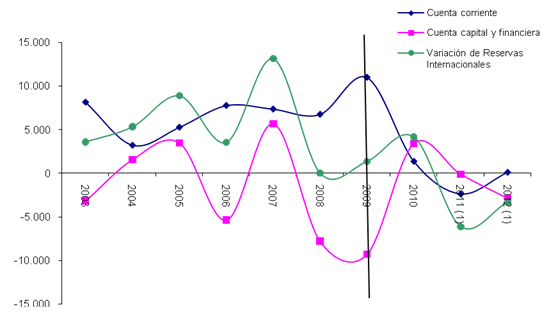

Gráfico 39.Principales agregados del BP

2003-2012

Fuente: INDEC

Dicho superávit ha sido utilizado para financiar US$14.968 millones de déficit de Cuenta capital y financiera, suma prácticamente equivalente al total de egresos netos del Sector Privado no Financiero, y la acumulación de reservas por la suma aproximada de US$35,7 mil millones.

En este período el único sector que registró ingreso neto es el sector público, fundamentalmente el Gobierno Nacional, por la suma de US$17.634 millones, que han servido para compensar los US$18.616 millones de egresos netos del sector bancario, incurrido en su mayor parte por el Banco Central. Recordemos que en 2006 el Banco Central canceló la totalidad de la deuda externa con el FMI.

La salida de divisas del sector privado no financiero se realizó mediante la formación de activos externos de aproximadamente US$50 mil millones, que han sido, en cierta manera, compensados por un mayor pasivo concerniente en un aumento de la inversión extranjera directa de US$35 mil millones. Es decir, que por una ventanilla ingresaron divisas por IED, y por otra se fugaron[37].

De esta manera puede observarse que se trata de un período de fuerte crecimiento económico, con términos de intercambio históricamente elevado y superávit de Cuenta corriente también elevado, que financió la salida de divisas y la acumulación de reservas. Este proceso alcanzó su máxima expresión en 2009 cuando resultó evidente que la economía mundial estaba inmersa en una crisis financiera. En efecto, ese año se registró un record de la balanza comercial, asociado a un mayor riesgo país y a un menor crecimiento.

En cambio, la segunda etapa presenta características totalmente opuestas. Para el período 2010-2012, como hecho estilizado, se registra un marcado y creciente deterioro de la Cuenta Corriente, mientras que la Cuenta Capital y Financiera presenta un ligero superávit o equilibrio y las Reservas Internacionales descienden de manera acuciante (véase los gráficos siguientes). Se trata de un cambio de signo de cada uno de los grandes rubros de la balanza, con desequilibrios que han tendido a incrementarse y amenazan en convertirse en un problema de pagos internacional, y que ha dado lugar a una mayor intervención gubernamental particularmente en el mercado de divisas.

Gráfico 40. Balanza de pagos. Resultado acumulado de los grandes rubros en el periodo 2003-2009

Fuente: elaboración propia con datos del INDEC.

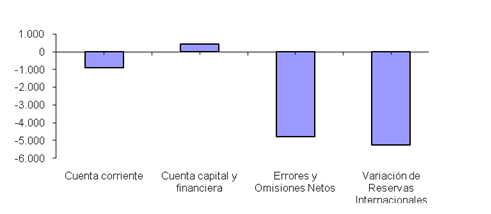

Gráfico 41. Balanza de pagos. Resultado acumulado de los grandes rubros en el periodo 2010-2012

Fuente: elaboración propia con datos del INDEC.

En el acumulado de los últimos 3 años, la Cuenta corriente presenta déficit explicado fundamentalmente por un incremento del déficit de las cuentas servicios reales y rentas, mientras que la Cuenta Mercancías se mantuvo con superávit en los niveles promedios de la primera etapa. Tanto las exportaciones como las importaciones continúan aumentando, aunque se observa una desaceleración en la tasa de variación anual en el incremento de las importaciones en relación a lo verificado en la primera etapa (en parte debido a las restricciones a la importación). Se duplicó el déficit promedio de la Cuenta Servicios, fundamentalmente por los egresos generados en la Cuenta Viajes. Por otra parte, el promedio anual de déficit de la Cuenta renta se incrementó con respecto a la primera etapa, y se debe fundamentalmente al mayor pago de dividendos, que se han duplicado.

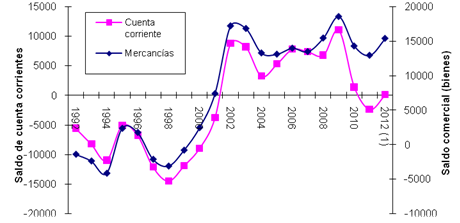

En efecto, el cuadro anterior permite observar que el saldo comercial se mantiene en un superávit promedio de US$14 mil millones –en realidad presenta una caída del 5%-, que la Cuenta servicios pasó de un déficit promedio de US$1.014 millones de la primera etapa a un déficit de US$2.282 millones, lo que equivale a un incremento del 125%, y que la Cuenta renta devengó US$11.759 millones de déficit en promedio, totalizando US$35.276 millones remitidos al exterior por las filiales locales de empresas extranjeras a sus casas matrices en estos últimos tres años. El mayor déficit de la cuenta servicios y rentas, son las variables que explican el deterioro de la Cuenta corriente, ya que estas se incrementaron notoriamente, mientras que el superávit de la Cuenta mercancías se mantuvo en los mismos niveles de la primera etapa. El gráfico que sigue es bastante elocuente, allí puede verse cómo a partir de 2010 el saldo de la Cuenta corriente desciende abruptamente, en tanto que el saldo de la Cuenta mercancías desciende a los niveles medios de la segunda etapa.

Gráfico 42.Relación entre el saldo de la cuenta corriente y el saldo de la cuenta mercancías

1992-2012

Fuente: elaboración propia con datos del INDEC.

Si bien el déficit acumulado de la Cuenta corriente en la segunda etapa no parece significativo en términos absolutos, representa una caída realmente considerable con respecto a la de los años anteriores. En términos medios, se pasó de un superávit promedio anual de US$7 mil millones a un déficit de US$307 millones, situación que plantea la imposibilidad de continuar financiando la fuga de dinero sin incurrir en una drástica reducción de reservas, a menos que se liberare el tipo de cambio. A partir de 2010, año en que la Cuenta corriente descendió más de US$9 mil millones, el gobierno se vio en la obligada necesidad de profundizar la intervención en la economía, y lo hizo aplicando un conjunto de medidas de corto plazo, todas tendientes a la restringir la salida de divisas.

Así, entre julio de 2010 y octubre de 2012 se contabiliza la sanción de 22 normas que restringen la compra de divisas, que finalizaron con la declaración de ilegal la compra de divisas para atesoramiento[38]. Por ejemplo, en 2011 se obligó a las empresas mineras, petroleras y molineros a liquidar en el mercado único de cambio, la totalidad de las divisas provenientes de las exportaciones, beneficio que había sido objeto de críticas de otros sectores por trato preferencial; también se obligó a las empresas aseguradoras a repatriar los fondos depositados en el exterior; se creó el “Programa de Consulta de Operaciones Cambiarias” que fue utilizado por la AFIP para supervisar y validar las compras de dólares de las cuales no quedaron fuera siquiera las compras para viaje de turismo; ya en 2012, directamente se aplicó un impuesto del 15% para el uso de tarjeta de crédito y débito para compras en el exterior, además de otras limitaciones, y se declaró ilegal la compra de dólares para atesoramiento. Esto es lo que comúnmente se conoce como “cepo cambiario”, que ha dado lugar al surgimiento de un “mercado paralelo del dólar”.

Por el lado de las importaciones, la aplicación de licencias no automáticas que habían iniciado a aplicarse en 2005 y cuyo número de posiciones arancelarias comprendidas bajo esta modalidad llegó a 17 entre 2008 y 2011[39], fueron utilizadas como una herramienta de obstáculo de las importaciones[40]. Detrás de estas restricciones, se registraron numerosos conflictos con otros países, que en muchos casos ha dado lugar a represalias y denuncias ante la OMC[41]. Si bien en enero de 2013 se eliminó la mayor parte de las posiciones arancelarias alcanzadas por las licencias no automáticas (LNA), se mantiene la exigencia de presentar las declaraciones juradas anticipadas de importación (DJAI), que también es utilizada como herramienta para "administrar" el comercio[42].

A partir de 2011 se limitó el giro de utilidades y dividendos a las casas matrices por parte de las compañías extranjeras, con pedidos expresos de postergación de remisión de utilidades, que en gran medida se refleja en la diferencia entre la remisión de utilidades y dividendos registradas bajo el criterio de caja en el balance cambiario del Banco Central y la aprobación de remisión de utilidades impartida por el Banco Central y registrada en la balanza de pagos con el criterio devengado[43]. Más recientemente, en julio de 2013, se estableció un generoso programa de blanqueo de capitales no declarados, con el objeto de que ingresaran al Banco Central las divisas no declaradas de residentes, ya sea que se encuentren dentro o fuera del país.

La Cuenta capital y financiera pasó a ser positiva. De un promedio anual de US$2 mil millones de egresos netos en la primera etapa, se pasó a un superávit promedio de US$147 millones de dólares en la segunda etapa. Los sectores bancarios y privado no financiero dejaron de registrar déficit, y el sector público no financiero paso a registrar egresos netos de divisas.

En la primera etapa el Sector privado no financiero incrementó los activos externos por US$14.8 mil millones; el Sector bancario, y fundamentalmente el Banco Central, registró egresos netos, que fueron compensado por los ingresos netos del Sector público no financiero. En cambio, en la segunda etapa, la dinámica se invierte: el Sector privado no financiero registró ingresos netos por US$1.446 millones de dólares, con un promedio anual de US$482 millones en estos tres años, cuándo en la etapa anterior había registrado un déficit promedio anual de US$2.116 millones. El Sector público registró egresos netos por US$3.761 millones, con promedio anual de US$1.264 millones, cuando en la primera etapa había registrado ingresos netos por US$17.634 millones, a un promedio anual de US$2.519 millones de dólares. Las reservas cayeron US$5.255 millones en los últimos 3 años, a un promedio anual de US$1.559 millones. En cambio, en la primera etapa, se acumuló reservas por US$35.740 millones, a un promedio anual de US$5.356 millones en los 7 primeros años de la era K.

La caída de las reservas no se debe a un deterioro de la Cuenta mercancías. La Balanza comercial continúa registrando un voluminoso superávit comercial, y se mantiene en un promedio de los US$14 mil millones, equivalente al promedio de la primera etapa. Esto pone de manifiesto que el déficit de la Cuenta corriente no se debe a un deterioro de la Cuenta mercancías, sino que se debe al continuo incremento del déficit de las cuentas servicios y rentas[44]. Por otra parte, el “cepo cambiario” ha logrado apaciguar la fuga de divisas, pero estas continúan drenando a través de mecanismos cada vez con sofisticados. También ha tenido un rol destacado los pagos de deudas a los tenedores de títulos nominados en dólares bajo norma extranjera y el pago del cupón PBI.

Sin duda que después de la crisis de 2009 la balanza de pagos registra una nueva etapa cargada de conflictos, por la apropiación de los ingentes dólares provistos por las exportaciones. Las causas de esta nueva dinámica no se debe a que el mundo se nos haya caído encima, porque si bien la economía mundial ha desacelerado su crecimiento a partir de 2012, ésta sigue siendo favorable para nuestro país[45]; tampoco es un problema de precios, porque el índice de los Términos del Intercambio continúa en niveles elevados[46]; por otra parte, el tipo de cambio real multilateral y particularmente el tipo de cambio bilateral con los principales socios comerciales sigue favoreciendo nuestras exportaciones[47] . La balanza de pagos no es más que un reflejo estadístico de las pujas, contradicciones e intereses de los sectores económicos entre sí y con el Gobierno –en este caso puramente interno-, y a partir de 2010 parece indicar que “los dueños de la pelota” bajaron el pulgar a la gestión K.