GIRO DE UTILIDADES Y DIVIDENDOS - I SEMESTRE 2013

Las duras restricciones a la salida de divisas por giro de utilidades y dividendos

A partir de 2011 el Gobierno llevó cabo una serie de políticas dirigidas a restringir la salida de divisas con el objeto de evitar la sangría que estaba operando.

Con esas medidas se adelantaba a la mayor demanda esperada de divisa del sector privado y a los pagos de bonos previstos realizar en el futuro; también se adelantaba a la menor oferta esperada de divisas, fundamentalmente de exportación, por la menor cosecha del ciclo 2011/2012 entre otros.

Una de las medidas ha sido "pedir" a las empresas filiales de trasnacionales que se abstengan de girar utilidades y dividendos[48] a sus casas matrices.

Las empresas respondieron a los pedidos de dos maneras:

1- no liquidando utilidades y dividendos

2- liquidando utilidades y dividendos, pero reinvirtiéndolas en gran medida (IED)

Esta manera de proceder puede observase a partir de la relación existente entre la Balanza de Pagos y el Balance Cambiario del Banco Central. El Balance Cambiario registra las transacciones realizadas en el mercado único de cambio bajo el criterio caja, es decir, registra lo efectivamente transado en el mercado de divisas por los diferentes sectores. En cambio, la Balanza de Pagos registra las obligaciones contraídas hubieranse o no pagados, es decir, con el criterio devengado. De esta manera un mismo concepto se registra con el criterio devengado y con el criterio caja según el instrumento estadístico que estemos analizando.

En función de relación existente entre los criterios de caja y devengado, las utilidades y dividendos pueden emplearse para analizar el comportamiento de las empresas trasnacionales a partir del “pedido” gubernamental de limitar la salida de divisas por este concepto.

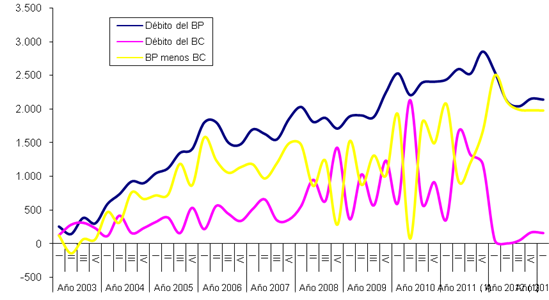

En el grafico siguiente se ve que los débitos devengados en la Balanza de Pagos (Débitos del BP) tienden a crecer a lo largo de todo el periodo. Sin embargo, desde el i trimestre de 2012 comienza a descender. El descenso de 2012 en relación a 2011 es de alrededor de 1.5 mil millones de dólares, pasando de los US$10.4 mil millones de 2011 a una suma de US$8.8 mil millones en 2012. Ahora bien, ese descenso podría deberse a una menor ganancias de estas empresas o una menor liquidación “voluntaria” [49] de utilidades y dividendos. Sin embargo, se afirma que el descenso de las utilidades y dividendos devengados en 2012 se debe fundamentalmente a una menor liquidación “voluntaria” de utilidades bajo el argumento que en 2009 fue un año recesivo y que las ganancias de estas empresa en lugar de descender continuaron aumentando, mientras que en 2012 la economía ni cerca tuvo una performance como la de aquel año de plena crisis mundial y de heridas frescas por la crisis del campo, por lo que se infiere que esto se debe a una decisión “voluntaria” de reducir la liquidación de utilidades. Es más que nada un artilugio contable.

Gráfico 43.Utilidades y dividendos. Débitos. Débitos de la Balanza de Pagos, débitos del Balance cambiario y diferencias.

Serie trimestral periodo 2003-2012.

Fuente: Balanza de pagos (INDEC) y Balance cambiario (BCRA)

En ese mismo gráfico, también puede verse que las utilidades y dividendos registrados bajo el criterio de caja en el Balance Cambiario descienden abruptamente a partir del iii trimestre de 2011. De un máximo de US$1,6 mil millones efectivamente transados en el ii trimestre de 2011 se paso a una suma prácticamente ridícula de tan sólo US$8 millones en igual trimestre de 2012. Esto pone en evidencia que las empresas no se daban por enteradas del “pedido” gubernamental de abstenerse de girar divisas a sus casas matrices, por lo que continuaron liquidando utilidades. Pero estas no recibieron la autorización de compra de divisas por parte del Banco Central, por lo que no tuvieron otra salida “al menos contable” que registrarse como reinversión de utilidades y dividendos. Por eso, se observa que la diferencia entre devengado y caja crece estrepitosamente entre el iii y iv trimestre de 2011. Esta situación también pone en evidencia los “apuros” y la firme decisión del Gobierno de contener la salida de divisas. Recién en 2012 comienza a verse que las empresas se abstienen en alguna medida de liquidar utilidades y dividendos.

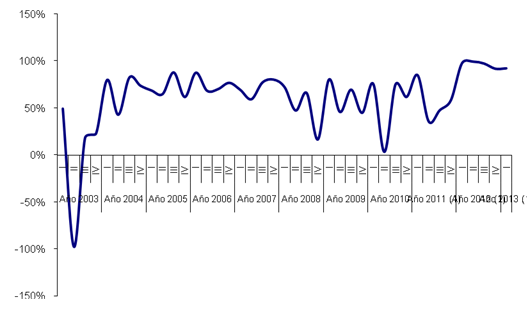

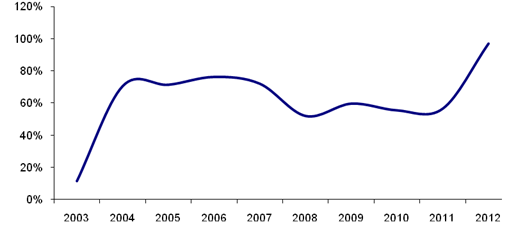

En los gráficos que siguen puede verse la acelerada caída de la participación de los débitos caja del Balance Cambiario respecto a los débitos devengados de la Balanza de Pagos desde el iii trimestre de 2011, y que tiende a estabilizarse en valores muy bajos en 2012. En efecto, cuando a partir del iii trimestre de 2011 se dejo de autorizar la venta de divisas por este concepto, la diferencia entre lo devengado y la base caja crece aceleradamente. En el segundo de los gráficos se muestra la misma variable del grafico anterior pero en términos anuales. Allí puede verse nuevamente la estrepitosamente caída a partir de 2012.

En 2013 las restricciones continúan. En el I trimestre de 2013 sólo alrededor del 8% de los débitos devengados de las empresas trasnacionales reciben la autorización del Banco Central para girar utilidades y dividendos a sus casas matrices.

Gráfico 44. Utilidades y dividendos. Débitos. Participación (%) en la Balanza de pagos de los débitos devengados en la balanza de pagos y los débitos caja del balance cambiario.

Serie trimestral 2003-2013.

Fuente: Balanza de pagos (INDEC) y Balance cambiario (BCRA)

Gráfico 45. Utilidades y dividendos. Débitos. Participación (%) en la Balanza de pagos de los débitos devengados en la balanza de pagos y los débitos caja del balance cambiario.

Serie anual 2003-2013.

Fuente: Balanza de pagos (INDEC) y Balance cambiario (BCRA)